Le ministère des Finances vient de publier un rapport sur le contenu de l'acceptation et de l'explication des opinions des députés de l'Assemblée nationale ainsi que sur l'avis d'examen du Comité économique et financier sur le projet de loi sur la taxe sur le revenu des personnes physiques (amendée).

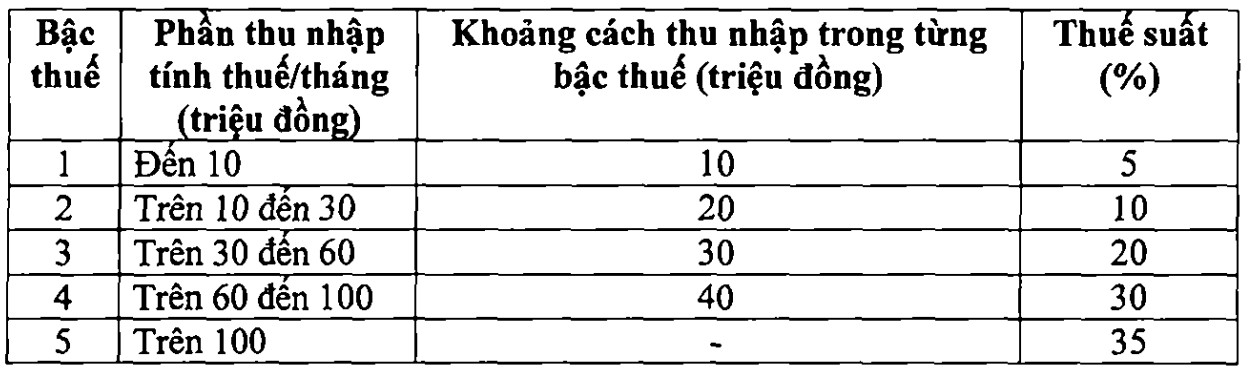

En ce qui concerne le barème fiscal progressif par sections de nombreux avis s'interrogent sur la justesse du plan d'ajustement des niveaux des seuils de revenus et des taux d'imposition correspondants dans le barème fiscal.

En conséquence la distance entre les niveaux a un niveau d'écart différent en particulier entre les niveaux 1 2 et 3 allant jusqu'à 10 % tandis que entre les niveaux 4 et 5 elle n'est que de 5 %. Par conséquent les personnes ayant des revenus dans les niveaux 2 et 3 subiront une pression fiscale plus élevée que la réglementation actuelle tandis que le nombre de personnes ayant des revenus imposables dans les niveaux 2 et 3 représente la majeure partie du nombre total de personnes soumises à l'impôt sur le revenu des personnes physiques (ISPP).

Certaines opinions proposent d'envisager de ne fixer le barème fiscal qu'à un taux d'imposition de 25 % ou 30 % tout en augmentant le seuil de revenu imposable correspondant à chaque taux d'imposition afin de contribuer à améliorer la compétitivité dans l'attraction des travailleurs hautement qualifiés. Certaines opinions proposent d'envisager de fixer le taux d'imposition le plus élevé à 45 % similaire à celui des pays chinois coréens japonais français et australiens.

Expliquant ce contenu le ministère des Finances a déclaré qu'en acceptant l'avis des députés et l'avis d'examen le gouvernement avait ajusté la réglementation sur le barème des impôts progressifs dans le projet de loi comme suit :

Cette option a ajusté à la baisse les taux d'imposition de 15 % 25 % à 10 % 20 % afin de uniformiser les taux d'imposition du barème fiscal.

Avec ce nouveau barème fiscal tous les particuliers qui paient des impôts dans les niveaux actuels bénéficient d'une réduction de leurs obligations fiscales par rapport au barème fiscal actuel. En outre le nouveau barème fiscal a également remédié à l'augmentation soudaine de certains niveaux garantissant la plus grande rationalité du barème fiscal.

Concernant le taux d'imposition du tableau des impôts progressifs de l'IRPP provenant des salaires et des salaires pour le taux d'imposition le plus élevé de 35 % au niveau 5 il s'agit d'une proposition raisonnable car il s'agit d'un taux d'imposition moyen pas trop élevé ni trop bas par rapport aux pays du monde ainsi qu'à la région de l'ASEAN (certains pays de la région tels que la Thaïlande l'Indonésie et les Philippines réglementent également le taux d'im

Selon le ministère des Finances 'le cas où l'ajustement du niveau de 35 % à 30 % serait considéré comme une politique de réduction d'impôt pour les riches'.

Évaluant le barème fiscal selon la nouvelle proposition le Dr Nguyễn Ngọc Tú (Université des affaires et de la technologie de Hanoï) estime que le taux d'imposition le plus élevé de 35 % applicable aux revenus de plus de 100 millions de VND/mois est trop élevé et n'est pas adapté à la pratique.

Il a analysé que le taux d'imposition de 35 % introduit dans la loi sur l'impôt sur le revenu des personnes physiques en 2007 s'appliquait aux revenus imposables à partir de plus de 80 millions de VND/mois. À cette époque 80 millions de VND équivaut à environ 5 000 USD mais aujourd'hui la valeur convertie a considérablement changé. Bien que le taux de déduction familiale ait été ajusté à la hausse le ministère des Finances maintient toujours le taux d'imposition le plus

M. Tú a déclaré que dans le cas où le taux d'imposition reste de 35 % ce taux de revenu imposable doit être porté à environ 300 millions de VND/mois afin de refléter correctement les fluctuations économiques et les revenus actuels.

Le professeur associé et docteur Lê Xuân Trường - chef du département des impôts et douanes de l'Académie des finances - a également estimé qu'il était nécessaire de continuer à ajuster l'écart entre les grades pour qu'il soit plus large tout en augmentant le seuil de revenu soumis au taux d'imposition le plus élevé à 1 5 milliard de VND/an afin d'assurer une progression raisonnable et de créer une motivation pour attirer des ressources humaines de haute qualité.

Il a proposé de réduire le taux d'imposition le plus élevé de 35 % à 30 % dans le but à la fois d'assurer la régulation des revenus et d'accroître la compétitivité et d'attirer les experts à travailler au Vietnam.