Commencer a envisager d'augmenter le seuil d'application du taux d'imposition le plus eleve

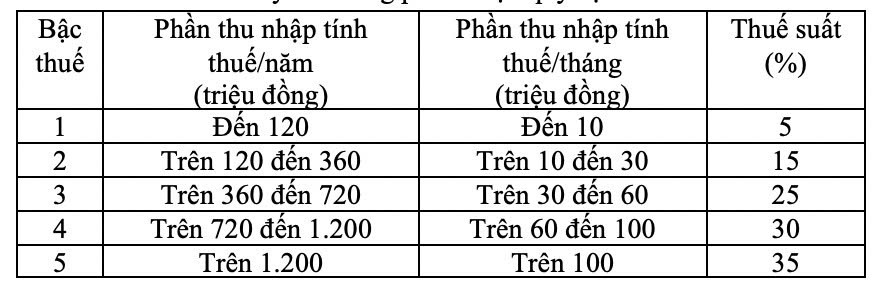

Selon le rapport sur le projet de loi sur l'impot sur le revenu des personnes physiques (TNCN) (amendee) qui est en cours de discussion lors de la 10e session de l'Assemblee nationale XVe legislature il est prevu d'ajuster le tableau des impots progressifs en partie pour les personnes residant a l'etranger ayant des revenus provenant des salaires et des salaires dans le sens de la reduction du nombre de niveaux d'imposition de 7 a 5 et de l'elargissement de l'ecart entre les niveaux.

La proposition soumise a l'Assemblee nationale est la suivante :

S'adressant au journal Lao Dong la deputee Trinh Thi Tu Anh (delegation de Lam Dong) a estime que l'elaboration d'un bareme fiscal progressif en partie avec 5 niveaux comme propose dans le projet est une avancee raisonnable qui contribue a simplifier le systeme fiscal actuel (de 7 niveaux a 5 niveaux).

Selon le depute le niveau de taux d'imposition le plus eleve de 35 % applicable aux revenus imposables de plus de 100 millions de VND/mois (l'ecart entre les niveaux est de 10 a 40 millions de VND) est conçu pour cibler le groupe des revenus eleves reduisant ainsi l'ecart entre riches et pauvres et augmentant les recettes budgetaires au service des politiques de securite sociale.

Cependant je pense que ce bareme fiscal doit encore etre evalue pour sa compatibilite avec le groupe soumis a 35 % d'impots car le seuil de 100 millions de VND/mois ne reflete peut-etre pas pleinement l'impact de l'inflation et les coûts de subsistance reels dans les grandes villes comme Hanoï ou Ho Chi Minh-Ville ou les revenus eleves s'accompagnent souvent de charges de logement d'education et de sante' a estime la deputee Trinh Thi Tu Anh.

Le depute a souligne que le nouveau bareme fiscal du Vietnam avec un taux maximum de 35 % applicable a partir de 100 millions de VND/mois (equivalent a 1 2 milliard de VND/an environ 50 000 USD) est encore faible par rapport aux pays de la region.

Plus precisement la Thaïlande n'applique qu'un taux de 35 % lorsque le revenu est superieur a 5 000 000 bahts/an (equivalent a 3 36 milliards de VND environ 140 000 USD) tandis que les Philippines appliquent un taux similaire avec un revenu de 8 000 000 de pesos/an (equivalent a 3 45 milliards de VND environ 144 000 USD).

La faiblesse climatique au Vietnam oblige les personnes ayant des revenus moyens mais pas encore'super riches' a subir des taux d'imposition eleves tot ce qui peut reduire la motivation du travail de l'epargne et des depenses affectant la croissance economique' a analyse le depute.

Inversement a-t-elle cite en exemple que Singapour applique une impot sur le revenu des personnes physiques maximale de seulement 24 % augmentant ainsi la capacite d'accumuler d'investir et d'attirer des ressources humaines de haute qualite tout en assurant une source de revenus budgetaires stable.

Par consequent je pense qu'il est necessaire d'envisager d'augmenter le seuil d'application du taux d'imposition le plus eleve tout en ajustant la methode de calcul des impots sur les primes afin d'assurer a la fois l'equite et de promouvoir les depenses les investissements et la croissance economique durable' a declare le depute.

A partir de l'analyse ci-dessus le depute Trinh Tu Anh a propose d'ajuster le principe de reduction de la situation familiale de maniere plus flexible.

Au lieu d'attendre que l'IPC fluctue plus de 20 % comme actuellement nous devrions passer a un mecanisme d'ajustement annuel base sur l'indice des prix a la consommation (IPC) et la croissance du PIB afin de proteger les contribuables contre l'inflation' a declare le depute.

Le revenu n'a besoin que d'une legere augmentation l'impot sur le revenu des personnes physiques a fortement augmente

Partageant ses opinions sur ce contenu le depute Hoang Van Cuong (delegation de Hanoï) a estime que la reduction du nombre de niveaux d'imposition pourrait rendre la methode de calcul des impots plus simple pour les organismes de gestion mais qu'elle manquait de rationalite a certains points.

Selon le projet les revenus allant jusqu'a 10 millions de VND/mois sont soumis a un taux d'imposition de 5 % ; de plus de 10 millions a 30 millions de VND/mois sont soumis a un taux d'imposition de 15 % ce qui signifie une augmentation immediate de 10 points de pourcentage - un bond inhabituel.

Cela conduit a une incoherence : les personnes ayant un revenu de 10 millions de VND sont soumises a une taxe de 5 % mais il suffit d'augmenter a 11 millions de VND pour etre soumise a une taxe de 15 %. Ensuite de 30 a 60 millions de VND/mois le taux d'imposition augmente a 25 %. Ainsi les personnes ayant un revenu de 31 millions de VND et 59 millions de VND sont toutes soumises a une taxe de 25 %.

Le depute estime que cette methode de conception n'encourage pas les travailleurs a s'efforcer d'augmenter leurs revenus car il suffit d'essayer d'augmenter legerement leurs revenus pour que les impots augmentent considerablement.

Si le revenu augmente a 30 millions de VND/mois il paie 15 % d'impots et a 31 millions de VND il paie 25 % d'impots alors les gens n'essaient plus de s'efforcer' a declare le depute.

Sur la base des lacunes mentionnees ci-dessus le depute Hoang Van Cuong a propose de maintenir sept niveaux d'imposition avec un ecart entre les niveaux de 5 %. Plus precisement le revenu imposable/mois (milliards de dongs) est de 10 ; 20 ; 40 ; 60 ; 80 ; 100 ; 150 correspondant a l'impot sur le revenu des personnes physiques et des societes de 5 % ; 10 % ; 15 % ; 20 % ; 25 % ; 30 % ; 35 %.

Le depute a ajoute que la reglementation d'appliquer une taxe de 35 % aux revenus de 100 millions de VND/mois ou plus n'est pas raisonnable car les personnes ayant un revenu legerement superieur en raison de leurs efforts de travail doivent supporter une taxe trop elevee. Par consequent le taux d'imposition de 35 % il a propose d'appliquer aux revenus imposables de plus de 150 millions de VND/mois.