La réduction des taux d'imposition de 15 % et 25 % dans le tableau des impôts

Le projet de loi sur la taxe sur le revenu des personnes physiques (amendée) a été soumis par le gouvernement à l'Assemblée nationale dans les documents n° 844/TTr-CP du 29 septembre 2025 et n° 985/TTr-CP du 24 octobre 2025.

Le ministère des Finances a déclaré que sur la base des avis d'examen de la Commission économique et financière de l'Assemblée nationale des opinions des députés de l'Assemblée nationale discutées dans l'équipe de l'après-midi du 05 novembre 25 et dans la salle de conférence de l'après-midi du 19 novembre 25 l'organisme de rédaction a organisé une recherche une prise en compte une correction et a soumis au gouvernement le plan d'achèvement du projet de loi avec de nombreux contenus notables notamment le tableau des impôts progressifs.

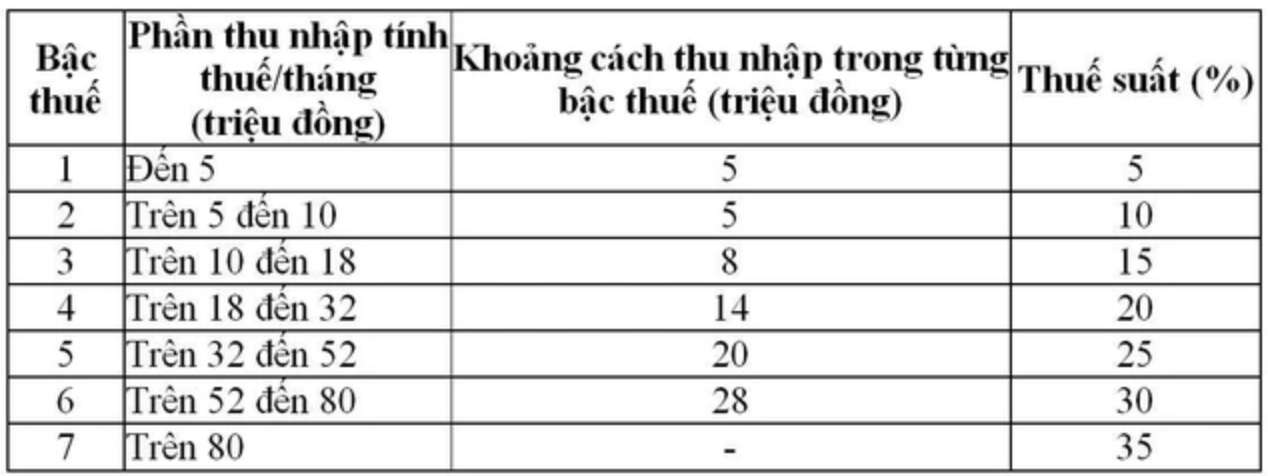

Le barème des impôts progressifs par section s'applique aux particuliers résidant dans le pays qui perçoivent des revenus provenant des salaires et des salaires conformément aux réglementations en vigueur comme suit :

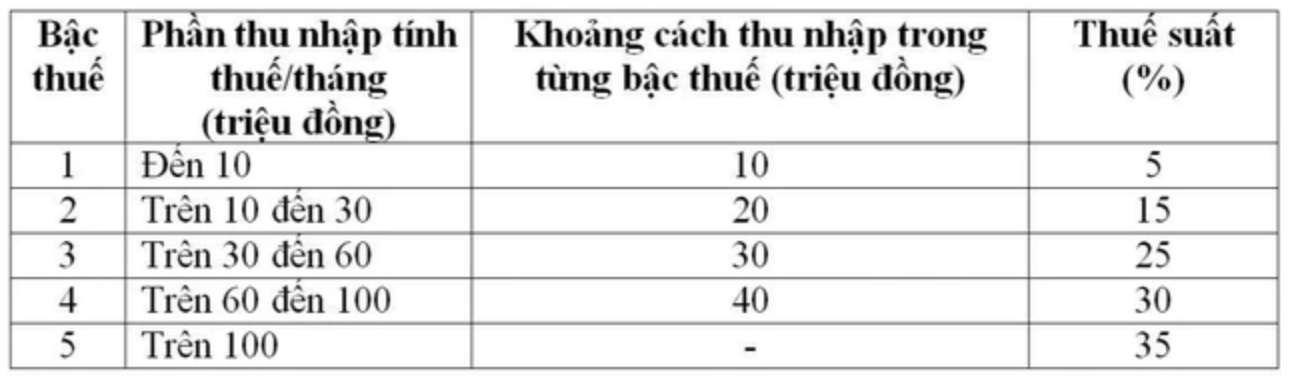

Selon le plan proposé par le gouvernement et rapporté à l'Assemblée nationale dans le projet de loi l'ajustement du barème des impôts progressifs par section s'applique aux particuliers résidant dans le pays ayant des revenus provenant des salaires et des salaires dans le sens de la réduction du nombre de niveaux d'imposition de 7 à 5 et de l'élargissement de l'écart entre les niveaux.

Sur la base des avis des députés de l'Assemblée nationale l'organisme de rédaction prévoit de rendre compte au gouvernement de l'acceptation et de l'achèvement du barème fiscal progressif en partie dans le sens où il est possible d'étudier et d'envisager un plan d'ajustement à la baisse des taux d'imposition de 15 % 25 % à 10 % 20 % afin de uniformiser les taux d'imposition du barème fiscal.

Avec ce nouveau barème fiscal tous les particuliers qui paient des impôts ayant des revenus dans les niveaux actuels bénéficient d'une réduction de leurs obligations fiscales par rapport au barème fiscal actuel. En outre le nouveau barème fiscal a également remédié à l'augmentation soudaine de certains niveaux (niveau 2 et 3) comme proposé dans le projet de loi précédent en assurant la plus grande rationalité du barème fiscal' a estimé le ministère des Finances.

Auparavant lorsque le ministère des Finances a annoncé la consultation sur le projet de loi sur l'impôt sur le revenu des personnes physiques (amendée) de nombreux experts ont estimé que les 2 plans de taxe proposés par le ministère des Finances (dont le plan que le gouvernement a rapporté à l'Assemblée nationale susmentionné) ne sont pas raisonnables.

De nombreux experts proposent de réduire les taux d'imposition et d'étendre l'écart de niveau d'imposition

Selon le professeur associé et docteur Nguyễn Văn Hiệu (Université d'économie de l'Université nationale de Hanoï) au cours des 20 dernières années la politique fiscale sur le TNCN s'est principalement concentrée sur l'ajustement du taux de déduction familiale sans ajustement significatif du barème des taux d'imposition y compris le niveau de départ imposable pour les revenus générés en une seule fois. Cela conduit à la situation où une partie des employés de l'entreprise peuvent 'augmenter le niveau d'imposition' même si le revenu réel n

Le professeur associé et docteur Nguyễn Văn Hiệu a calculé ci-dessus le même niveau de revenu ajusté en fonction des fluctuations de prix appliqué une réduction d'impôt sur le revenu de 15 millions de VND/mois et un barème fiscal de 5 niveaux selon le plan 2. Les résultats montrent que bien que le fardeau fiscal ait diminué par rapport à la réalité de 2025 il reste beaucoup plus élevé que le niveau de conception initial de 2007.

En conséquence le taux d'imposition moyen dans les groupes de revenus de 150 millions de VND/an et 250 millions de VND/an a augmenté respectivement d'environ 20 % et 25 % par rapport au niveau initial. Seuls les groupes de revenus de 70 millions de VND/an ont enregistré une légère baisse en raison de la partie déduction familiale qui a augmenté plus rapidement que le taux de fluctuation des prix.

Il a déclaré que le fardeau fiscal selon le nouveau projet est toujours supérieur d'environ 30 à 50 % au niveau de 2007 car le barème fiscal n'a pratiquement pas changé ou n'a pas été ajusté de manière significative. Ainsi le taux d'imposition moyen sur le revenu reste élevé ce qui montre que la pression fiscale sur les travailleurs n'a pas été levée.

Le professeur associé et docteur Phan Hữu Nghị - directeur adjoint de l'Institut de banque et de finance (Université nationale d'économie) estime que la réduction du tableau fiscal à 5 niveaux est raisonnable et conforme aux pratiques internationales. Cependant la structure actuelle du taux d'imposition n'est pas raisonnable en supprimant les deux niveaux de 10 % et 20 % mais en maintenant le niveau le plus élevé de 35 %.

Selon lui cela crée une pente fiscale trop élevée entre les niveaux d'imposition moyens et élevés ce qui ne garantit pas le principe de progression et réduit la motivation du travail.

Il a proposé un barème fiscal comme suit : niveau 1 : 0 à 10 millions de VND/mois - 5 % ; niveau 2 : 10 à 30 millions de VND/mois - 10 % ; niveau 3 : 30 à 70 millions de VND/mois - 15 % ; niveau 4 : 70 à 150 millions de VND/mois - 20 % ; niveau 5 : Plus de 150 millions de VND/mois - 25 %.

Selon l'analyse de M. Nghị le revenu moyen augmente rapidement entraînant de nombreuses personnes à un niveau d'imposition plus élevé même si le revenu réel ne reflète pas correctement leur niveau de vie. 'Le revenu augmente de 30 % mais si l'on n'assouplit pas la limite et n'ajuste pas le niveau d'imposition correspondant les travailleurs subiront des pertes à long terme. À long terme cela affecte la psychologie de contribution et la transparence de la déclaration fiscale' a-t-il averti.

Le professeur associé et docteur Lê Xuân Trường chef du département des impôts et douanes (Académie des finances) a estimé que le nombre de taux d'imposition actuels est trop élevé (7 niveaux) et trop épais dans le groupe des revenus moyens et supérieurs ce qui accélère le rythme de la régulation et n'est pas raisonnable pour l'objectif d'équité sociale.

Les deux options du projet réduisent le nombre de niveaux d'imposition à 5 conservant les niveaux de 5 % et 35 %. La solution 2 augmente le seuil de revenu imposable au taux d'imposition le plus élevé de 960 millions de VND/an à 1 2 milliard de VND/an.

Cependant selon le professeur associé et docteur Lê Xuân Trường il est nécessaire de continuer à ajuster l'écart entre les rangs pour qu'il soit plus large tout en augmentant le seuil de revenu soumis au taux d'imposition le plus élevé à 1 5 milliard de dongs/an afin d'assurer une progression raisonnable et de créer une dynamique pour attirer des ressources humaines de haute qualité.

Il a également proposé de réduire le taux d'imposition le plus élevé de 35 % à 30 % dans le but d'assurer à la fois la régulation des revenus et d'accroître la compétitivité et d'attirer les experts à travailler au Vietnam.