Selon un rapport de Savills Vietnam, en 2025, l'offre de nouveaux appartements a atteint son plus haut niveau depuis 5 ans, principalement des appartements de catégorie B. Rien qu'au quatrième trimestre 2025, l'offre de nouveaux appartements a atteint 6 530 unités, en hausse trimestrielle mais en baisse par rapport à la même période de l'année précédente.

Le nombre d'appartements vendus a diminué à la fois trimestriellement et annuellement. Le prix de vente primaire moyen a atteint 102 millions de VND/m2, en hausse trimestrielle et annuelle. En 2025, les appartements d'une valeur supérieure à 4 milliards de VND représentaient la proportion principale.

Les prévisions pour 2026 indiquent que les appartements de catégorie A et B continueront de représenter la majeure partie de l'offre future avec 18 454 appartements. Hưng Yên et Bắc Ninh devraient jouer un rôle de plus en plus important dans l'absorption de la demande insatisfaite de Hanoï. Cela est soutenu par le développement des infrastructures et l'expansion des activités de développement.

Mme Đỗ Thu Hằng - Directrice principale du département de recherche et de conseil de Savills Hanoï - a déclaré que la dynamique du marché s'améliore, mais que l'offre reste principalement concentrée dans le segment de catégorie B. L'expansion des infrastructures pourrait aider à ouvrir davantage d'opportunités de développement de produits de logements publics à des prix plus raisonnables.

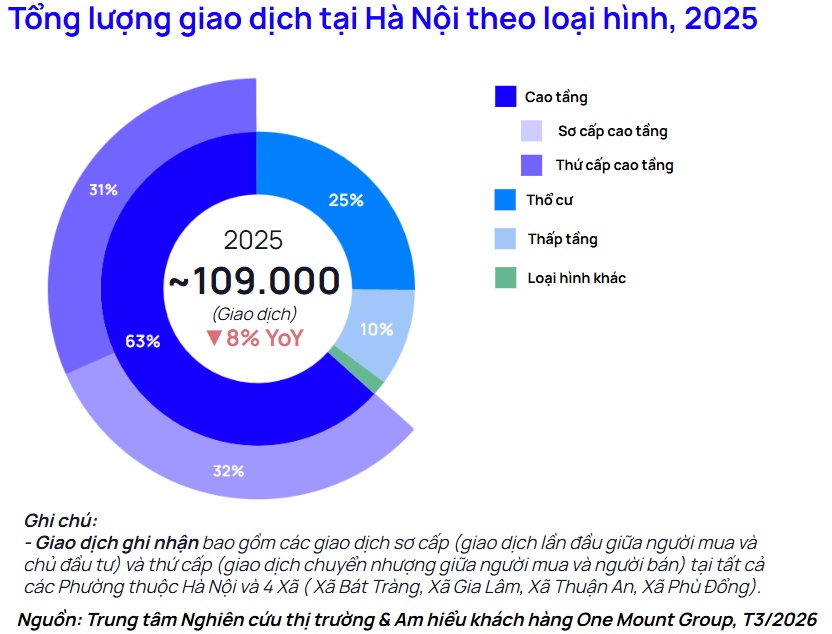

Selon un rapport du Centre d'études de marché et de compréhension des clients One Mount Group, en 2025, le marché immobilier de Hanoï a enregistré environ 109 000 transactions. Parmi celles-ci, les appartements continuent d'être le type de marché leader, représentant 63% du volume total des transactions; les maisons résidentielles représentent environ 25% de la part de marché; le reste appartient au segment bas de gamme et à d'autres types.

Il est à noter que la proportion des transactions dans la zone Est a augmenté de 15% par rapport à l'année précédente et est équivalente à la zone Ouest. Pendant ce temps, la zone Ouest a enregistré une diminution du volume des transactions de 23% par rapport à 2024. Cette évolution montre que les flux de trésorerie se déplacent clairement de la zone Ouest vers la zone Est.

M. Trần Minh Tiến - Directeur du Centre d'études de marché et de compréhension des clients de One Mount Group - a estimé que dans le contexte où le marché entre dans la phase de sélection, les flux de trésorerie ont tendance à se déplacer vers les zones ayant une base de développement claire et ayant encore une marge de hausse des prix.

Lorsque le niveau des prix dans la zone centrale a établi un seuil élevé, les flux de trésorerie seront réaffectés aux zones bénéficiant directement des infrastructures et de la planification à long terme, au lieu de continuer à se concentrer sur les zones saturées", a déclaré M. Tiến.

M. Trần Minh Tiến estime que le marché immobilier de Hanoï en général et le marché des appartements en particulier en 2026 devraient maintenir leur dynamique de croissance grâce à une base macroéconomique stable, aux infrastructures et à la planification de la capitale qui continuent d'être renforcées. Dans le même temps, la demande réelle d'achat de logements joue toujours un rôle important, en particulier lorsque les politiques de décongestionnement de la ville sont constamment encouragées.

Selon l'Association vietnamienne des agents immobiliers, lorsque l'offre augmente à grande échelle avec plus de choix, le marché commence à entrer dans une phase de concurrence substantielle. Le niveau des prix continue de se maintenir à un niveau élevé, mais la liquidité ne couvre plus uniformément toutes les régions et tous les segments.

Dans un contexte où les prix de l'immobilier, en particulier dans les grandes villes, ont fortement augmenté par rapport au revenu moyen, tandis que les coûts de capital, en particulier les taux d'intérêt des prêts, continuent de créer une pression, le marché réduit progressivement le nombre de participants. Les acheteurs résidentiels sont obligés d'avoir une base financière solide et une capacité d'accumulation à long terme. Les investisseurs n'atteignent plus aussi facilement des bénéfices rapides qu'auparavant.

À long terme, les prix de l'immobilier n'augmenteront pas "en flèche", mais il sera difficile de les réduire. La raison en est que la demande réelle de logements reste toujours élevée, que la croissance économique et l'investissement dans les infrastructures ne cessent de s'élargir, augmentant ainsi la valeur de l'immobilier et stimulant la demande d'investissement. En outre, les coûts de développement des projets augmentent de plus en plus, en particulier les obligations financières liées au foncier selon le nouveau barème des prix fonciers, créant également un nouveau niveau de prix pour le marché.

Cependant, la demande du marché sera très sélective. Les projets dont le prix de vente dépasse de loin la valeur réelle, dont l'emplacement est mal connecté, dont le statut juridique est incomplet ou qui ne répondent pas aux besoins réels en matière de logement seront confrontés au risque de "gel" des transactions, même dans un contexte où le niveau général des prix maintient une tendance à la hausse.