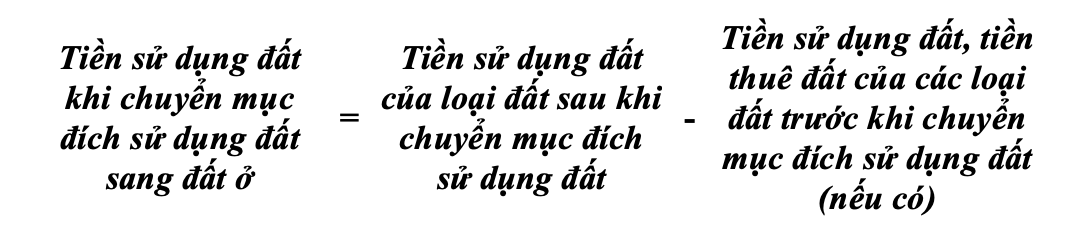

Conformément aux paragraphes 1 et 3 de l'article 8 du décret 103/2024/ND-CP (modifié par le décret 50/2026/ND-CP) et au point c du paragraphe 2 de l'article 10 de la résolution 254/2025/QH15, les ménages et les particuliers lorsqu'ils sont autorisés par l'organisme d'État compétent à changer de destination d'utilisation en terre résidentielle, le droit d'utilisation des terres est calculé comme suit:

Parmi eux:

- La redevance d'utilisation des terres du type de terre après conversion est calculée comme suit:

- Les frais d'utilisation des terres, les loyers des types de terres avant le changement d'affectation des terres (ci-après dénommés frais fonciers avant le changement d'affectation des terres) sont calculés comme suit:

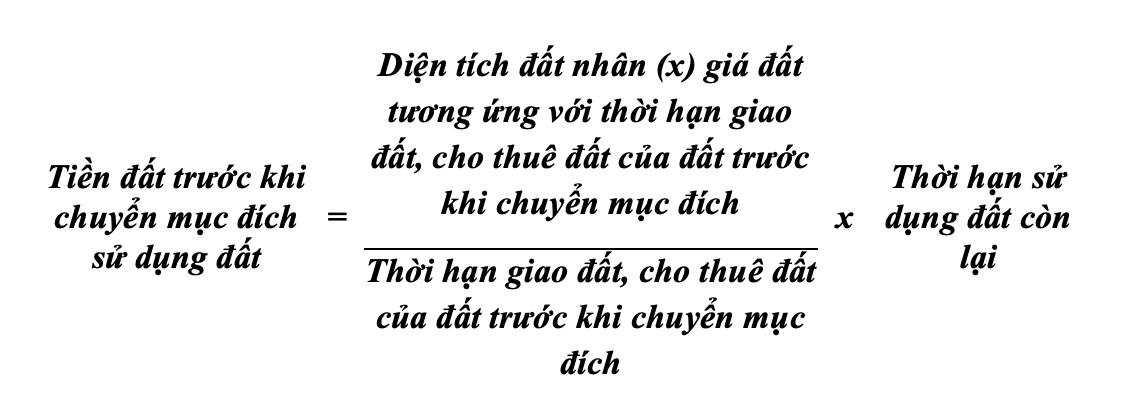

+ Le terrain avant le changement d'affectation est un terrain non agricole dont l'État reconnaît le droit d'utilisation des terres pour les ménages et les particuliers ayant une durée d'utilisation stable et à long terme conformément aux dispositions de la loi foncière, le prix du terrain avant le changement d'affectation des terres est calculé en utilisant le loyer foncier payé en une seule fois pour toute la durée de location du terrain de production et d'exploitation non agricole correspondante dans le barème des prix fonciers pour une durée de 70 ans au moment où l'organisme d'État compétent a publié la décision autorisant le changement d'affectation des terres.

+ Si le terrain avant le changement d'affectation est un terrain loué payant le loyer annuel, la redevance foncière avant le changement d'affectation du terrain est calculée à zéro (=0).

Dans le cas où l'utilisateur du terrain a payé à l'avance le loyer foncier pour un certain nombre d'années conformément aux dispositions de la loi foncière de 1993 ou a avancé l'argent de compensation et de déblaiement du site et a été autorisé par l'organisme d'État à déduire de l'argent du loyer foncier à payer chaque année en convertissant le nombre d'années d'achèvement des obligations financières mais n'ayant pas utilisé tout (n'ayant pas encore déduit tout) au moment du changement d'affectation, le nombre d'années de paiement (achèvement) du loyer foncier mais n'ayant pas utilisé tout est converti en argent selon le prix unitaire du loyer foncier payé chaque année au moment du changement d'affectation afin de déterminer l'argent du terrain avant le changement d'affectation à déduire du droit d'utilisation du sol.

+ Le terrain avant le changement d'affectation est un terrain non agricole sous la forme d'une attribution de terrain par l'État avec perception de droits d'utilisation des terres à durée déterminée ou d'une location de terrain par l'État avec paiement unique du loyer pour toute la durée de la location, le loyer avant le changement d'affectation des terres est calculé comme suit:

Dans le cas où la redevance d'utilisation des terres du type de terre après changement d'affectation des terres est inférieure ou égale à la redevance d'utilisation des terres avant le changement d'affectation des terres, la redevance d'utilisation des terres lors du changement d'affectation des terres est nulle (=0).

Le prix du terrain pour calculer le prix du terrain avant le changement de destination du terrain dans le cas prévu ci-dessus est le prix du terrain stipulé au paragraphe 1 de l'article 5 du décret 103/2024/ND-CP calculé au moment où l'organisme d'État compétent a émis la décision autorisant le changement de destination du terrain.

Dans le cas où les terres de jardin, d'étang, de terres agricoles dans la même parcelle de terrain contenant des terres résidentielles sont déterminées lors de la reconnaissance des droits d'utilisation des terres et que l'affectation des terres est transférée à des terres résidentielles; transférées d'une terre d'origine jardin, d'étang attachée à des terres résidentielles, mais l'utilisateur des terres les sépare pour transférer les droits d'utilisation des terres ou par l'unité de mesure lors de la cartographie cadastrale avant le 1er juillet 2014 qui a elle-même mesuré et divisé en parcelles séparées en terres résidentielles, les frais d'utilisation des terres sont calculés selon le niveau de perception de:

- 30% de la différence entre les frais d'utilisation des terres calculés au prix des terres résidentielles et les frais d'utilisation des terres calculés au prix des terres agricoles au moment de la décision autorisant le changement de destination des terres (ci-après dénommée différence) pour la superficie des terres changeant de destination dans la limite d'attribution des terres résidentielles au niveau local;

- 50% de différence pour la superficie de terrain dépassant la limite mais ne dépassant pas 1 fois la limite d'attribution de terrain résidentiel dans la localité;

- 100% de la différence pour la superficie de terrain dépassant la limite mais dépassant d'une fois la limite d'attribution de terrain résidentiel dans la localité. Le niveau de perception des droits d'utilisation du sol mentionné ci-dessus n'est calculé qu'une seule fois pour un ménage ou un particulier (calculé sur 1 parcelle de terrain).