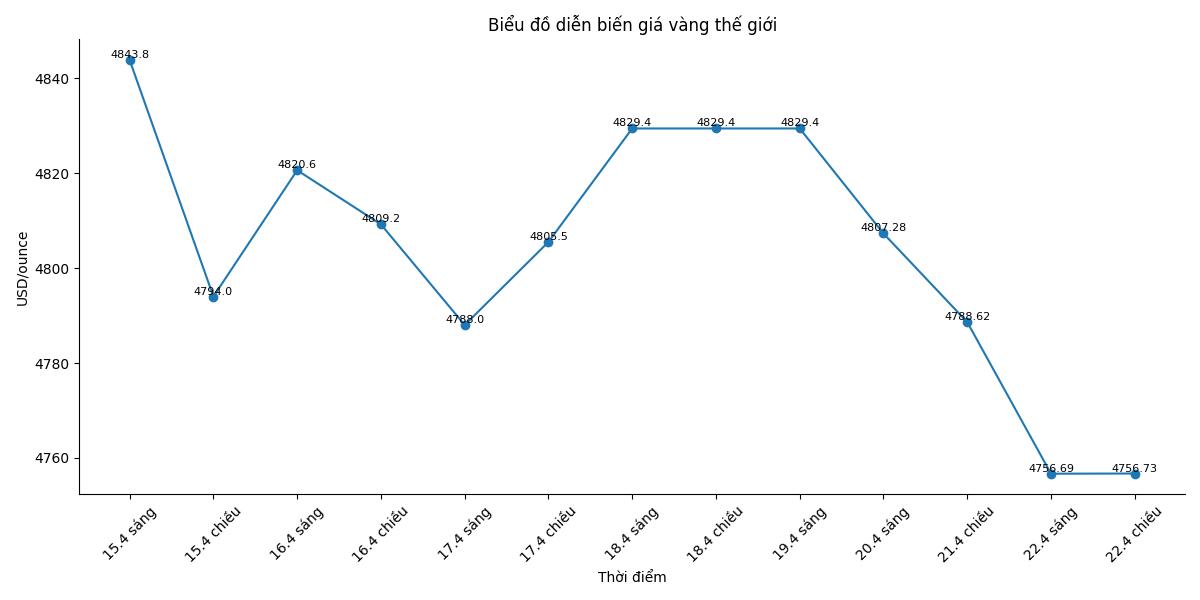

Le prix de l'or a enregistré sa plus forte baisse en plus de deux semaines, perdant plus de 100 dollars en une seule séance, passant d'un prix d'ouverture de 4 842 dollars l'once à près de 4 700 dollars l'once, avant de fluctuer autour de la fourchette de 4 720 à 4 760 dollars l'once. La baisse s'est produite dans un contexte de forte hausse du dollar américain, de hausse des rendements obligataires américains et de craintes d'une nouvelle inflation due aux conflits au Moyen-Orient.

Cette évolution reflète un paradoxe de plus en plus évident sur le marché: ce sont les tensions géopolitiques - un facteur qui a autrefois incité les flux de capitaux vers l'or - qui déclenchent le risque d'un resserrement monétaire, réduisant ainsi l'attrait du métal précieux.

Le blocus continu du détroit d'Ormuz a provoqué un choc d'approvisionnement énergétique à grande échelle, poussant les prix du pétrole à se maintenir au-dessus du seuil de 90 dollars le baril. Cela a accru la pression inflationniste mondiale, obligeant les banques centrales à envisager de maintenir des taux d'intérêt élevés ou même de continuer à augmenter les taux d'intérêt.

Dans ce contexte, l'appréciation du dollar américain devient un facteur de pression direct sur l'or - un actif évalué en billets verts et non rentable. Lorsque les taux d'intérêt augmentent, le coût des opportunités de détention d'or augmente également, ce qui incite les flux de trésorerie à se déplacer vers les actifs rentables.

Il est à noter que la déclaration de M. Kevin Warsh - Candidat à la présidence de la Réserve fédérale américaine - renforce encore les attentes d'une politique monétaire prudente. Il estime qu'il est nécessaire de mettre en place un nouveau cadre pour traiter l'inflation persistante et de ne pas s'engager à réduire fortement les taux d'intérêt à l'avenir, ce qui réduit les attentes d'assouplissement monétaire du marché.

À l'inverse, les signaux diplomatiques ont provoqué de fortes fluctuations du prix de l'or à chaque séance. La prolongation du cessez-le-feu avec l'Iran par le président américain Donald Trump a permis au prix de l'or de se redresser légèrement, car les craintes d'un choc inflationniste ont diminué.

Cependant, les perspectives de négociation restent très fragiles. Les signaux opposés des deux côtés font que le marché maintient un état de prudence élevé. Les analystes estiment que le prix de l'or dépend actuellement "en grande partie des flux d'informations liées au cessez-le-feu et à la demande de liquidités", tandis que tout échec dans les négociations pourrait rapidement inverser la tendance.

Depuis le début du conflit fin février, le prix de l'or a baissé d'environ 8 à 11%, principalement en raison de la pression liquidative initiale qui a contraint les investisseurs à vendre pour compenser les pertes sur d'autres actifs.

Cependant, à long terme, le prix de l'or maintient une augmentation significative, augmentant de plus de 25% depuis le début de 2025 et d'environ 43% par rapport à la même période de l'année précédente. Cela montre que la tendance à la hausse est toujours soutenue par des facteurs fondamentaux tels que l'inflation prolongée, l'instabilité économique et la demande de stockage des banques centrales.

Les grandes institutions telles que JPMorgan et Goldman Sachs continuent de maintenir un point de vue positif, prévoyant que le prix de l'or pourrait fluctuer dans la fourchette de 4 000 à 6 300 USD/once d'ici 2026. La demande d'achat d'or des banques centrales, bien que ralentie, joue toujours un rôle important de "base de prix", limitant les risques de fortes baisses prolongées.

À court terme, le marché de l'or est confronté à de nombreuses variables majeures: les données économiques américaines, les perspectives d'inflation, la politique de la Réserve fédérale américaine et en particulier les résultats des négociations entre les États-Unis et l'Iran.

Le fait que la récente baisse soit une opportunité d'achat ou un signal de début d'un cycle de correction plus profond dépendra de l'évolution géopolitique dans les prochains jours. Si le conflit s'intensifie, l'or pourrait reprendre son rôle d'abri; inversement, si le risque se refroidit et que les taux d'intérêt restent élevés, la pression à la baisse se poursuivra.