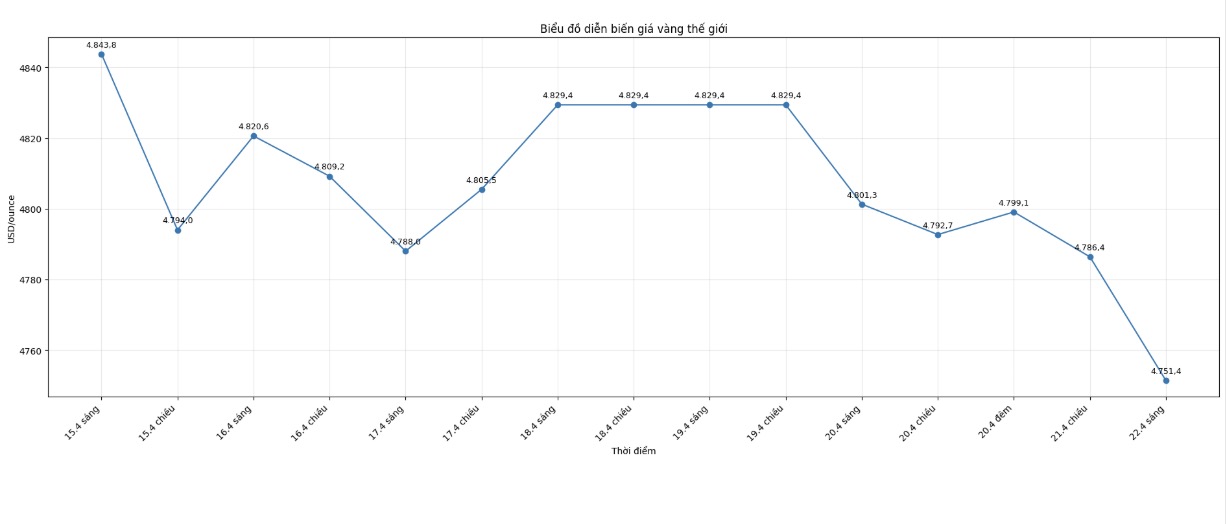

Le prix de l'or mondial a fortement baissé lors de la séance de négociation de mardi, perdant plus de 100 dollars l'once, tandis que le dollar américain s'est apprécié et que les craintes d'inflation ont augmenté en raison des tensions liées à l'Iran.

Ouvrant à 4 842 USD/once, le prix de l'or est parfois tombé à près de 4 700 USD/once au cours de la séance. La baisse montre le paradoxe du marché des métaux précieux: les tensions géopolitiques ont poussé les flux de capitaux vers l'or refuge, mais ont également augmenté le risque d'inflation et de politique monétaire restrictive - un facteur défavorable pour l'or.

Ce matin, le prix de l'or se redresse mais enregistre toujours une baisse assez importante par rapport à la veille. Au moment de l'écriture de l'article (9h00 le 22 avril - heure vietnamienne), le prix de l'or mondial était coté à 4 751,4 USD/once, tandis que l'argent se négociait autour de 77,49 USD/once.

L'une des plus grandes pressions sur l'or est la hausse de l'indice USD. Le renforcement du billet vert rend l'or plus cher pour les investisseurs détenant d'autres devises, ce qui affaiblit la demande pour ce métal précieux.

Selon les analystes, le marché prête actuellement une attention particulière au deuxième cycle de négociations entre les États-Unis et l'Iran, prévu au Pakistan, avant que le cessez-le-feu de deux semaines n'expire à la fin de cette semaine.

Le président américain Donald Trump a déclaré qu'il ne prolongerait pas l'accord de cessez-le-feu si les deux parties ne parvenaient pas à un nouvel accord. Il a également affirmé que le détroit d'Ormuz continuerait d'être bloqué jusqu'à ce que les négociations progressent.

Cette évolution soulève des inquiétudes quant à un choc de l'offre d'énergie à grande échelle, augmentant ainsi la pression inflationniste mondiale. Dans ce contexte, la possibilité que les banques centrales continuent de maintenir des taux d'intérêt élevés, voire de les relever, devient un facteur de pression sur le prix de l'or.

Habituellement, l'augmentation des taux d'intérêt réduira l'attrait de l'or car il s'agit d'un actif non rentable. Le coût des opportunités de détention d'or est donc également plus élevé.

Les investisseurs suivent également une série de données économiques américaines publiées cette semaine, qui pourraient rendre le marché plus volatil. Il convient de noter le rapport sur l'emploi ADP, le nombre de premières demandes d'allocations de chômage, l'indice PMI d'avril et l'enquête sur les attentes d'inflation de l'université du Michigan.

Si les indices d'inflation continuent d'augmenter fortement, la possibilité que la Réserve fédérale américaine (FED) maintienne une politique monétaire restrictive sera plus forte, créant ainsi une pression d'ajustement supplémentaire sur le prix de l'or.

Les données du groupe CME montrent que le marché est presque certain que la FED maintiendra les taux d'intérêt inchangés dans la fourchette de 3,5% à 3,75% en avril, avec une probabilité allant jusqu'à 99,5%.

Cependant, à long terme, de nombreuses grandes institutions financières conservent une position positive sur l'or. JPMorgan et Goldman Sachs prévoient que le prix de l'or pourrait fluctuer dans la fourchette de 4 000 à 6 300 USD/once jusqu'en 2026, grâce aux achats des banques centrales et aux risques géopolitiques qui ne se sont pas refroidis.

La demande d'achat d'or des banques centrales a ralenti au cours des premiers mois de 2026 par rapport à la moyenne de 27 tonnes/mois de l'année précédente, mais s'est géographiquement étendue. La Malaisie, la Corée du Sud et la Chine continuent toutes d'augmenter leurs réserves d'or.

Ceci est considéré comme un soutien important, aidant à limiter le risque que l'or ne sombre dans un cycle de baisse profonde et prolongée.

À court terme, le marché de l'or subit toujours de fortes pressions de la forte hausse du dollar américain, des craintes d'inflation et des risques géopolitiques. L'évolution de la table des négociations à Islamabad dans les prochains jours pourrait déterminer si la récente baisse de plus de 100 dollars l'once n'est qu'une correction à court terme ou si elle marque le début d'une baisse plus profonde.