Selon les informations du ministère des Finances le projet de loi sur l'impôt sur le revenu des personnes physiques (amendée) a été soumis par le gouvernement à l'Assemblée nationale dans les documents n° 844/TTr-CP du 29 septembre 2025 et n° 985/TTr-CP du 24 octobre 2025.

Sur la base des avis d'examen de la Commission économique et financière de l'Assemblée nationale des opinions des délégués discutées au groupe de l'après-midi du 05 novembre 25 et dans la salle de l'après-midi du 19 novembre 25 l'organisme de rédaction a organisé une recherche une prise en compte une correction et a soumis au gouvernement un rapport sur le plan de perfectionnement du projet de loi avec de nombreux contenus notables.

Ceux qui n'ont pas de personne dépendante paient des impôts à partir du revenu de 17 millions de VND/mois

Le 17 octobre 2025 l'UBTVQH a adopté la résolution sur l'ajustement du taux de réduction de la situation familiale de l'impôt sur le revenu des personnes physiques (TNCN) en augmentant le taux de réduction de la situation familiale pour le contribuable lui-même à 15 5 millions de VND/mois et pour chaque personne dépendante à 6 2 millions de VND/mois.

Selon l'objectif de cette nouvelle déduction familiale les particuliers ne doivent payer d'impôt qu'avec un revenu de 17 millions de VND/mois (s'il n'y a pas de conjoint) ou 24 millions de VND/mois (s'il y a 01 conjoint) ou 31 millions de VND/mois (s'il y a 02 conjoints).

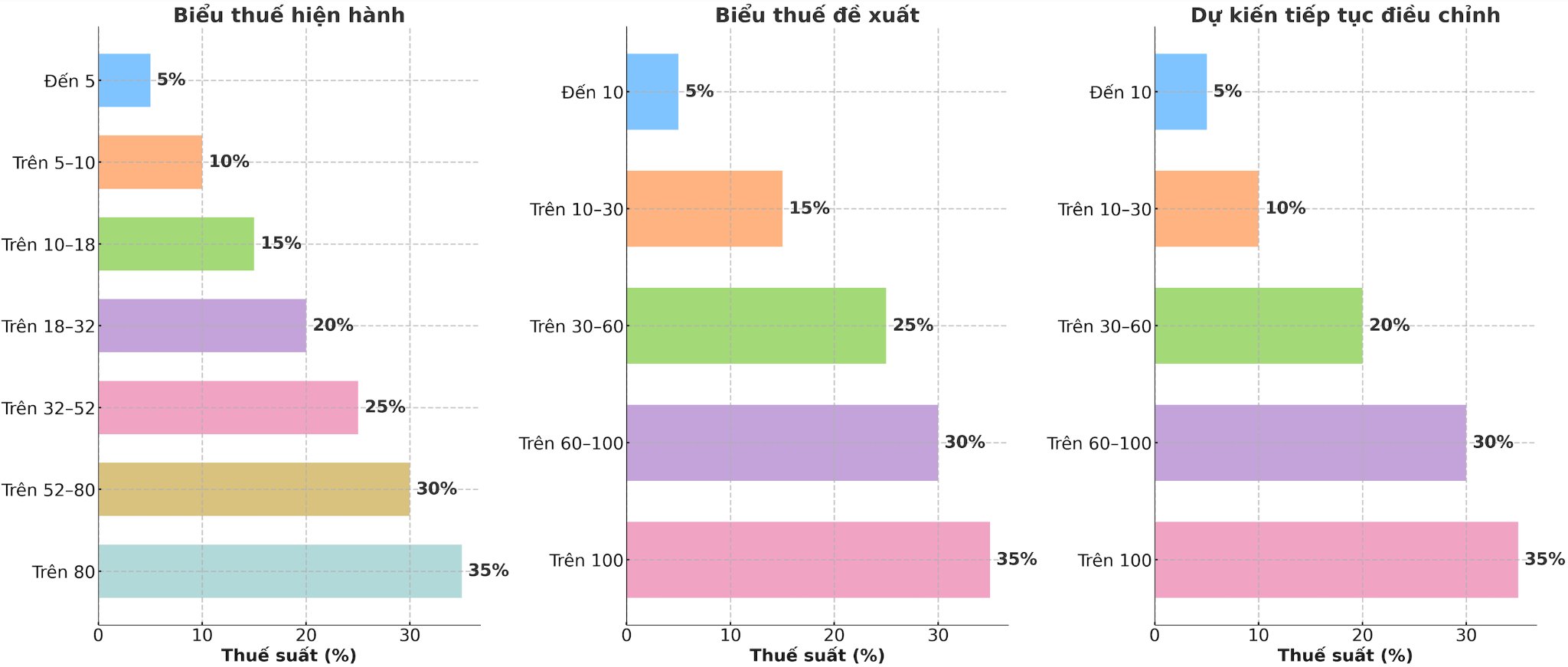

La réduction des taux d'imposition des niveaux dans le tableau des taux d'imposition progressifs

Le plan que le gouvernement a proposé et rapporté à l'Assemblée nationale dans le projet de loi ajuste le barème des impôts progressifs en partie applicable aux personnes résidant dans le pays ayant des revenus provenant des salaires et des salaires dans le sens de la réduction du nombre de niveaux d'imposition de 7 à 5 et de l'élargissement de l'écart entre les niveaux.

Sur la base des avis des députés de l'Assemblée nationale l'organisme de rédaction prévoit de rendre compte au gouvernement de l'acceptation et d'achever le Biểu thuế lũy tiến từng phần dans le sens où il est possible d'étudier et d'envisager un plan d'ajustement à la baisse des taux d'imposition de 15 % 25 % à 10 % 20 % afin d'harmoniser les taux d'imposition du Biểu thuế.

Avec ce nouveau barème fiscal tous les particuliers qui paient des impôts et qui ont un revenu dans les niveaux actuels bénéficient d'une réduction de leurs obligations fiscales par rapport au barème fiscal actuel. En outre le nouveau barème fiscal a également remédié à l'augmentation soudaine de certains niveaux (niveau 2 et 3) comme proposé dans le projet de loi précédent garantissant la plus grande rationalité du barème fiscal.

À propos des revenus exonérés d'impôts et des réductions d'impôts

Le projet de loi ajoute un certain nombre de dispositions relatives à l'exonération fiscale et à la réduction de l'impôt sur le revenu des personnes physiques et morales afin de légitimer les politiques et les orientations du Parti et les lois de l'État dans les documents la résolution n° 46 la résolution n° 71 la résolution n° 72 et la résolution n° 68 du Bureau politique et certaines lois promulguées récemment.

Modifier et perfectionner les réglementations relatives à certains revenus exonérés d'impôt tels que : les revenus versés volontairement par le fonds d'assurance retraite complémentaire le fonds d'assurance retraite le salaire de nuit les heures supplémentaires le salaire payé pour les jours de non-emploi réels les allocations de licenciement les allocations de perte d'emploi versées par l'entreprise les intérêts des obligations des autorités locales...

Ajouter la réglementation selon laquelle les contribuables sont autorisés à déduire certaines dépenses de l'année à un niveau approprié pour les dépenses de santé et d'éducation avant de calculer les impôts et confier au gouvernement des réglementations détaillées pour garantir la flexibilité et la conformité à la situation socio-économique.

Il est prévu d'ajuster la méthode de calcul des impôts pour les ménages commerciaux

Conformément aux dispositions de la loi sur l'impôt sur les sociétés en vigueur le niveau de chiffre d'affaires non soumis à l'impôt sur les sociétés est de 100 millions de VND/an ou moins ce niveau s'applique de manière uniforme à l'impôt sur la valeur ajoutée (GTGT) des ménages et des particuliers ainsi qu'à 100 millions de VND/an pour les ménages et les particuliers non soumis à l'impôt sur les sociétés.

Le 26 novembre 2024 l'Assemblée nationale a adopté la loi sur la TVA n° 48/2024/QH15 qui a ajusté ce niveau passant de 100 millions de VND/an à 200 millions de VND/an et s'appliquant à partir du 01.01.2026. Afin d'assurer l'uniformité du système juridique le gouvernement a soumis à l'Assemblée nationale l'ajustement du niveau du chiffre d'affaires annuel non imposable des particuliers commerciaux à hauteur de 200 millions de VND/an.

Sur la base de l'écoute des avis d'examen et des opinions des délégués le ministère des Finances a déclaré qu'il continuerait à étudier et à ajuster de manière appropriée ce niveau afin d'assurer l'équité relative pour les personnes ayant des revenus provenant des salaires et des salaires et prévoit de modifier la loi sur la taxe sur la valeur ajoutée d'augmenter le niveau des revenus non soumis à la TVA afin d'assurer la cohérence.

Actuellement le ministère des Finances prévoit de rendre compte au gouvernement du plan d'ajustement du niveau de chiffre d'affaires non imposable des particuliers commerciaux garantissant qu'il est conforme à la situation réelle exprimant le partage de l'État avec les ménages et les particuliers commerciaux ayant un chiffre d'affaires de 3 milliards de VND ou moins dans le but d'atteindre l'objectif de sécurité sociale.

En outre le ministère des Finances continuera d'étudier la méthode de calcul des impôts pour les ménages et les particuliers ayant un chiffre d'affaires de 3 milliards ou moins comme suit :

Afin d'assurer la conformité et d'exprimer correctement la nature de l'impôt sur le revenu le ministère des Finances prévoit de soumettre au gouvernement le plan de perception de l'impôt sur le revenu (revenus - dépenses) pour tous les particuliers ayant un chiffre d'affaires au nouveau seuil de chiffre d'affaires. Le plan prévoit d'ajouter la disposition : Les particuliers imposables au-dessus du seuil de non-imposition jusqu'à 3 milliards de VND seront taxés avec un taux d'imposition correspond

Dans le cas des particuliers commerciaux ayant un chiffre d'affaires inférieur à 3 milliards de VND si les coûts ne sont pas déterminés ils continueront à payer des impôts au taux supérieur au chiffre d'affaires comme actuellement (avec des taux d'imposition de 1 % à 1 % ou 2 % selon le secteur d'activité) et ces ménages et particuliers seront déduits au seuil de non-imposition avant de calculer les impôts sans compter les impôts du premier chiffre d'affaires total comme le prévoit la réglementation actuelle.