A partir de 2026, la gestion fiscale des menages commerciaux entre dans une phase de resserrement lorsque la loi sur la gestion fiscale de 2025 entre officiellement en vigueur. L'un des contenus importants mais les plus facilement confondus est le delai de recouvrement des impots. De nombreux menages pensent toujours que le recouvrement ne s'arrete qu'a 5 ans, mais en realite, selon la nouvelle reglementation, ce delai peut etre prolonge jusqu'a 10 ans si l'acte est identifie comme presentant des signes de dissimulation de revenus ou d'evasion fiscale. Cette mauvaise comprehension conduit de nombreux menages commerciaux a se mettre a risque juridique sans le savoir.

Les fausses declarations, meme involontaires, peuvent toujours etre recouvries pendant 5 ans.

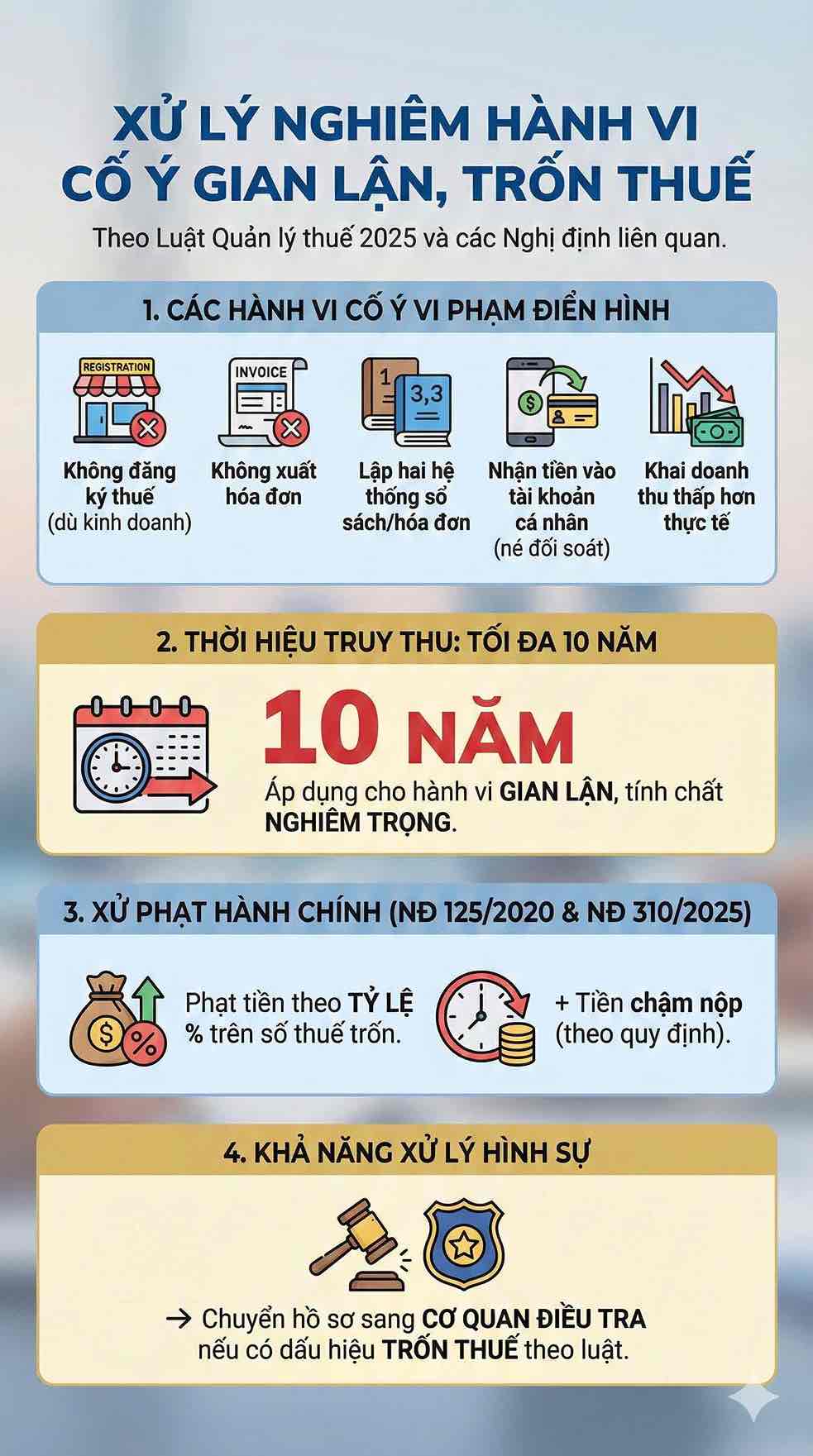

Conformement aux articles 127 et 128 de la loi sur l'administration fiscale de 2025 (loi n° 108/2025/QH15), les actes de declaration incorrecte mais sans signes intentionnels tels que la declaration de revenus insuffisants, l'application erronee des taux d'imposition, la determination erronee des sujets d'exoneration et de reduction ou les erreurs professionnelles appartiennent au groupe des violations administratives. Pour ce groupe, l'administration fiscale est autorisee a recouvrer pendant un maximum de 5 ans a compter du moment de la decouverte.

Ces violations proviennent souvent du fait que les menages commerciaux ne comprennent pas clairement les reglementations, que le systeme comptable n'est pas complet ou que la politique fiscale n'est pas mise a jour a temps. Cependant, "involontaire" ne signifie pas "non traite".

Les contribuables doivent toujours payer en supplement la totalite des impots manquants, sont sanctionnes conformement au decret 125/2020/ND-CP (modifie par le decret 310/2025/ND-CP) et sont soumis a un retard de paiement de 0,03%/jour conformement a la loi sur l'administration fiscale de 2025. Dans de nombreux cas, le retard de paiement s'accumule pendant de nombreuses annees, ce qui entraîne une forte augmentation du fardeau financier.

Demasquer les revenus, les autorites fiscales ont le droit de retrograder pendant 10 ans

Pour les actes presentant des signes de non-enregistrement intentionnel des impots meme s'il y a des affaires, de non-emission de factures, d'etablissement de deux systemes de factures, de reception d'argent des ventes sur des comptes personnels pour eviter la contre-verification ou de declaration intentionnelle de revenus inferieurs a la realite, la loi sur la gestion fiscale de 2025 prevoit un delai de recouvrement maximal de 10 ans. Il s'agit d'un delai pour les actes consideres comme frauduleux, montrant une nature plus grave que le groupe de violations administratives ordinaires.

Outre la recuperation, le decret 125/2020/ND-CP et les amendements du decret 310/2025/ND-CP stipulent le niveau des sanctions administratives correspondant a la nature de la violation, y compris les amendes au pourcentage de l'impot echappe et des penalites de retard conformement a la reglementation en vigueur. Le transfert du dossier a l'organe d'enquete peut survenir si l'organe fiscal determine qu'il existe des signes d'evasion fiscale conformement a la loi.

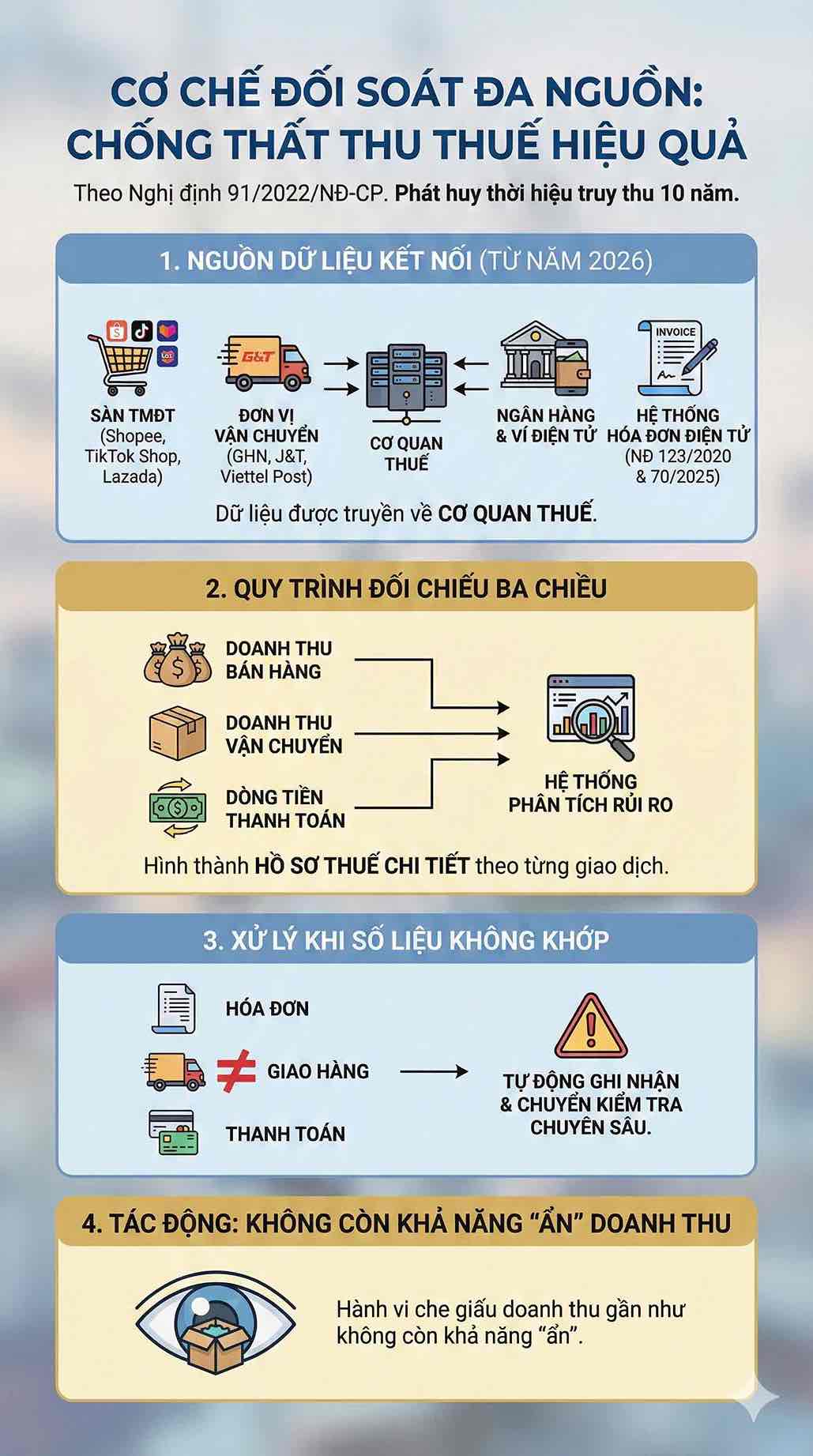

Le controle multi-sources rend presque impossible l'evasion fiscale.

Le delai de recouvrement de 10 ans n'est reellement efficace que lorsque l'administration fiscale dispose de suffisamment de donnees pour prouver les actes frauduleux. Ceci est garanti grace au mecanisme de contrepartie multi-sources conformement au decret 91/2022/ND-CP. A partir de 2026, les donnees sont transmises a l'administration fiscale a partir de:

- Plateformes de commerce electronique telles que Shopee, TikTok Shop, Lazada ;

- Unites d'expedition telles que GHN, J&T, Viettel Post ;

- Banque et portefeuille electronique;

- Systeme de factures electroniques conformement au decret 123/2020 et au decret 70/2025.

La comparaison tridimensionnelle du chiffre d'affaires des ventes, du chiffre d'affaires du transport et du flux de tresorerie permet aux autorites fiscales de constituer des dossiers fiscaux detailles pour chaque transaction de chaque menage commercial. Il suffit que les donnees entre les factures, les donnees de livraison et les donnees de paiement ne correspondent pas, le systeme d'analyse des risques enregistrera automatiquement et passera a une verification approfondie. Cela rend les actes de dissimulation de chiffre d'affaires presque incapables de "se cacher" comme auparavant.

Le delai de recouvrement errone pousse facilement les menages commerciaux a risque

L'habitude de s'appuyer sur les anciennes reglementations dans un contexte ou les autorites fiscales n'avaient pas suffisamment de donnees pour comparer fait que de nombreux menages commerciaux croient toujours que le recouvrement n'est limite qu'a 5 ans. Cependant, la loi sur la gestion fiscale de 2025 a clairement divise:

- 5 ans pour les declarations incorrectes non intentionnelles

- 10 ans pour fraude fiscale, dissimulation de revenus

Le point de changement fondamental n'est pas seulement la duree, mais la transition d'un modele de gestion des dossiers a un modele de gestion base sur les donnees. Un leger decalage de nombreuses annees auparavant, lorsqu'il est controle par un systeme de donnees interconnecte, pourrait tout a fait servir de base aux autorites fiscales pour examiner la recuperation pendant de nombreuses annees.

Declaration erronee d'une etape risquee au fil des ans

A l'ere de la gestion fiscale par des donnees en temps reel, les menages commerciaux doivent accroître leur niveau de respect de la loi. L'enregistrement complet des impots, l'utilisation de factures electroniques conformes aux normes conformement au decret 70/2025/ND-CP et la declaration honnete des revenus ne sont pas seulement des obligations, mais aussi un bouclier pour eviter d'etre evalues frauduleusement. Le stockage complet des donnees dans les delais prescrits par la loi devient particulierement important, car la perte de donnees, la suppression de fichiers ou l'absence de documents de comparaison seront facilement considerees comme un acte de non-conservation de documents conformement a la reglementation.

Lorsque le systeme fiscal passe completement a un modele de gestion base sur des donnees interconnectees, le droit de recouvrement sur 5 ans ou 10 ans n'est pas seulement une question juridique, mais une realite de fonctionnement. Une seule erreur ou une seule donnee incompatible, l'administration fiscale peut tout a fait effectuer un examen approfondi pendant de nombreuses annees et appliquer le delai correspondant. Pour les menages commerciaux, respecter les normes des le depart est le seul moyen d'eviter les risques de recouvrement prolonge.