A partir de 2026, les menages commerciaux sont tenus de respecter le processus de destruction des factures electroniques conformement aux nouvelles normes de donnees stipulees dans le decret 70/2025/ND-CP (modifiant et completant le decret 123/2020/ND-CP). Les actes de suppression non autorisee de fichiers, de suppression d'e-mails, de perte de donnees ou de destruction de factures non conformes au format sont consideres comme des violations. Les menages commerciaux peuvent etre condamnes a une amende pouvant aller jusqu'a 20 millions de dongs conformement au decret 125/2020/ND-CP, modifie par le decret 310/2025/ND-CP.

Ce changement intervient dans un contexte ou les autorites fiscales renforcent la gestion des factures electroniques, en particulier pour le groupe des menages qui vendent des biens par le biais du commerce electronique (TMDT). Selon le decret 91/2022/ND-CP, les donnees de transaction des plateformes de commerce electronique, des unites de transport, des portefeuilles electroniques et des banques sont envoyees directement et periodiquement aux autorites fiscales, ce qui permet de detecter toute erreur ou manque de donnees de factures.

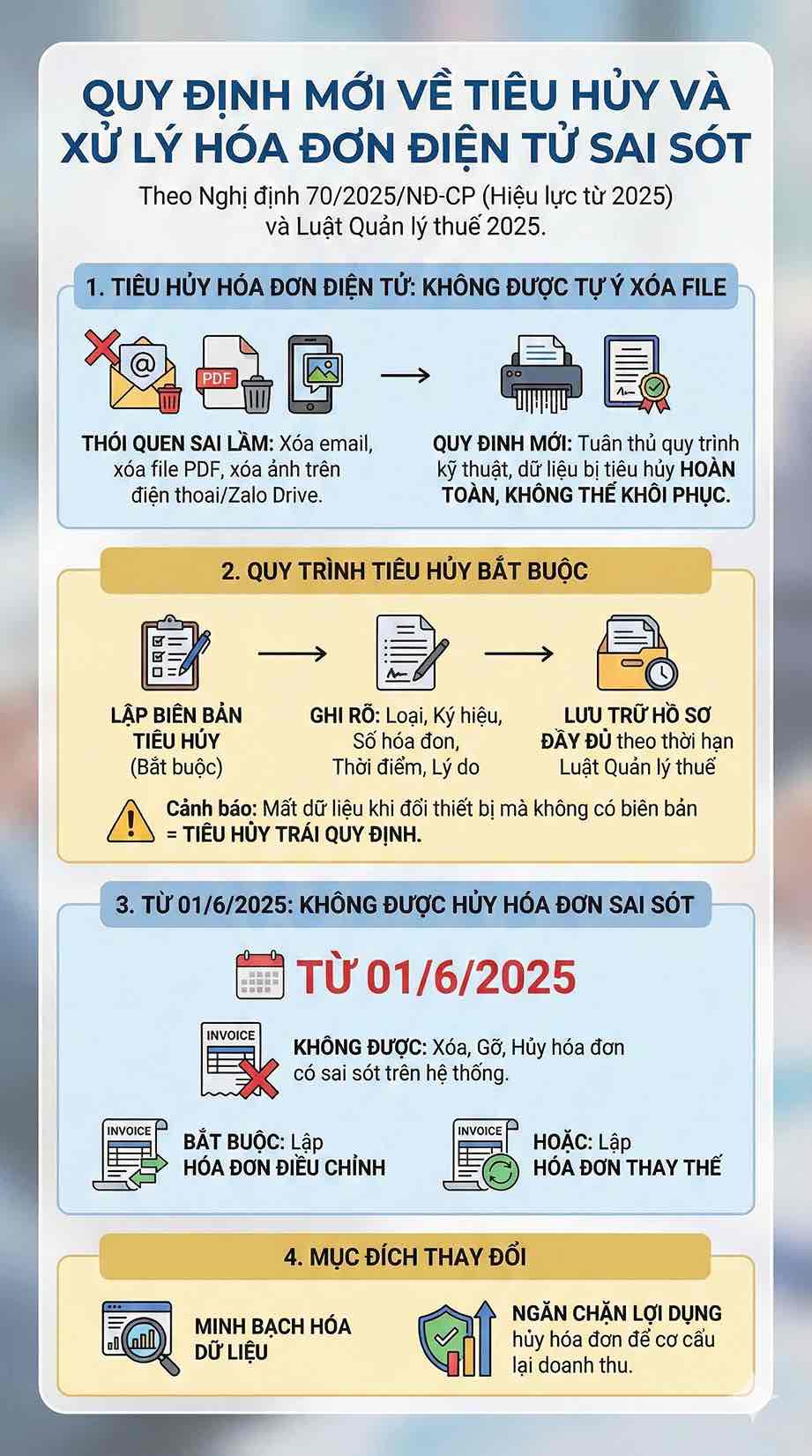

La destruction des factures electroniques n'est plus une question de « suppression des fichiers »

Pendant de nombreuses annees, la plupart des menages commerciaux ont conserve l'habitude de considerer la destruction des factures electroniques comme la suppression des e-mails, la suppression des fichiers PDF ou la suppression des factures dans le logiciel. Cependant, lorsque le decret 70/2025 est entre en vigueur, cette procedure a completement change. La destruction doit respecter les procedures techniques correctes, en veillant a ce que les donnees soient completement detruites et ne puissent pas etre recuperees.

Le vendeur doit etablir un proces-verbal de destruction, indiquer clairement le type de facture, le symbole, le numero de facture, le moment et la raison de la destruction, et en meme temps stocker tous les documents conformement au delai de la loi sur la gestion fiscale de 2025. Les actes tels que la suppression de photos de factures, la suppression de fichiers sur Zalo Drive, la suppression d'objets sur les telephones ou la perte de donnees lors du changement d'appareil sans proces-verbal sont tous consideres comme la destruction illegale de factures.

Conformement au paragraphe 13 de l'article 1 du decret 70/2025/ND-CP, a partir du 1er juin 2025, les vendeurs ne sont pas autorises a annuler les factures electroniques comportant des erreurs comme auparavant. Les factures avec des informations incorrectes ne sont pas supprimees, supprimees ou annulees sur le systeme. Au lieu de cela, les vendeurs sont tenus d'etablir des factures d'ajustement ou des factures de remplacement conformement aux methodes prevues par le decret.

Une facture ajustee ou remplacee peut traiter de nombreuses factures erronees au cours de la meme periode si les conditions sont remplies. Ce changement vise a rendre les donnees transparentes, a prevenir la situation d'exploitation de l'annulation de factures pour restructurer les revenus.

Violation de la procedure de destruction, l'amende peut atteindre 20 millions de dongs

Conformement aux articles 27 et 28 du decret 125/2020/ND-CP, modifie par le decret 310/2025/ND-CP, l'acte de destruction illegale de factures est sanctionne a deux niveaux:

- Amende de 4 a 8 millions de dongs pour destruction de factures au mauvais moment.

- Amende de 8 a 20 millions de dongs pour la destruction de factures non conformes a la reglementation, causant la perte de donnees ou rendant les factures irrecuperables.

Les cas tels que la destruction sans instructions, la suppression erronee de factures valides ou le non-etablissement d'un proces-verbal de destruction peuvent tous conduire a des sanctions.

Le risque ne reside pas seulement dans le niveau de l'amende. Lorsqu'il est impossible de presenter les donnees originales, l'administration fiscale utilisera les donnees des plateformes de commerce electronique, des unites de transport et des banques pour les comparer, afin de determiner a nouveau l'ensemble du chiffre d'affaires reel. Cela rend l'acte de destruction incorrecte des factures un risque beaucoup plus important que l'amende initiale.

Perte de donnees de factures, les menages commerciaux sont facilement mis sous suspicion d'evasion fiscale

A partir de 2026, les donnees de factures electroniques seront synchronisees en temps reel avec les autorites fiscales, permettant de comparer les revenus par transaction, par commande et par flux de tresorerie sur le compte. Dans un contexte ou les donnees sont interconnectees entre le commerce electronique, les banques et les unites de transport, la perte de donnees de factures n'est plus une simple erreur technique mais devient un signe anormal dans la declaration de revenus.

Si la destruction des factures est contraire a la reglementation, entraînant un manque de donnees de comparaison, le menage commercial peut etre recupere de la totalite du chiffre d'affaires non declare, en particulier:

- Recouvrement total des revenus non declares,

- Une amende de 20% de l'impot manquant,

- Calcul des penalites de retard de paiement de 0,03%/jour,

En cas de signes de dissimulation intentionnelle des revenus, l'acte peut etre considere comme un groupe de violations d'evasion fiscale conformement a la loi sur l'administration fiscale de 2025. Il suffit que les donnees des factures ne correspondent pas aux donnees du commerce electronique ou des banques pour que les menages commerciaux puissent etre soumis a un controle approfondi.

Dans un contexte de gestion fiscale basee sur des donnees de plus en plus strictes, la destruction des factures electroniques n'est plus une operation habituelle. Les menages commerciaux doivent respecter les procedures correctes, utiliser la norme de format de stockage et traiter les factures erronees selon un plan d'ajustement ou de remplacement au lieu de les supprimer. L'habitude "desiminer et c'est fini" n'entraîne plus seulement des amendes elevees, mais entraîne egalement le risque de recouvrement d'impots et de controles approfondis de nombreuses periodes de calcul des impots.