Deux options simplifiees mais maintien du taux d'imposition le plus eleve de 35 %.

Conformement aux reglementations en vigueur de la loi sur l'impot sur le revenu des personnes physiques les revenus provenant des salaires et des salaires appliquent actuellement un bareme d'impot progressif en partie avec 7 niveaux de 5 % a 35 %. Cependant le ministere des Finances estime que le bareme d'impot actuel presente de nombreuses limitations notamment un nombre trop eleve de niveaux et une distance etroite entre les niveaux d'imposition entraînant un risque de « declin » des obligations fiscales qui n'est pas proportionnel a l'augmentation du reven

Dans le projet de loi sur l'impot sur le revenu des personnes physiques (remplacement) le ministere des Finances propose de reduire le tableau des impots a 5 niveaux avec deux options dans le sens d'une diminution plus raisonnable des niveaux de revenus imposables.

Option 1 : Revenus superieurs a 80 millions de VND/mois soumis a un taux d'imposition de 35 %.

Option 2 : Le seuil d'imposition de 35 % est augmente pour les revenus de plus de 100 millions de VND/mois.

Les deux options maintiennent un taux d'imposition de depart de 5 % pour les revenus imposables allant jusqu'a 10 millions de VND/mois. Le ministere des Finances a declare que l'option 1 contribue mieux a l'equilibre budgetaire tandis que l'option 2 est plus avantageuse pour les personnes a revenus eleves (a partir de 50 millions de VND/mois).

Un expert propose que le taux d'imposition le plus eleve ne devrait etre que de 25 %.

S'adressant a Lao Dong le professeur associe et docteur Phan Huu Nghi - directeur adjoint de l'Institut bancaire et financier de l'Universite nationale d'economie - a estime que la reduction du tableau des impots a 5 niveaux est une orientation raisonnable conforme aux pratiques internationales et aux exigences de la reforme fiscale actuelle.

Cependant il estime que les deux options proposees par le ministere des Finances ne sont pas raisonnables en termes de structure des taux d'imposition. 'Le fait de supprimer les taux d'imposition de 10 % et 20 % - qui sont deux niveaux importants du systeme progressif - mais de maintenir le taux d'imposition le plus eleve a 35 % creera une pente fiscale trop elevee entre les niveaux moyen et eleve' a-t-il declare.

Selon M. Nghi le taux d'imposition le plus eleve devrait etre ajuste a 25 % afin de mieux correspondre a la realite des revenus et d'assurer l'equite et l'efficacite de la reglementation fiscale. Le bareme des impots progressifs doit respecter le principe d'un certain coefficient de diminution tout en creant une motivation au travail pour les personnes a revenus eleves.

Il a propose un bareme fiscal comme suit :

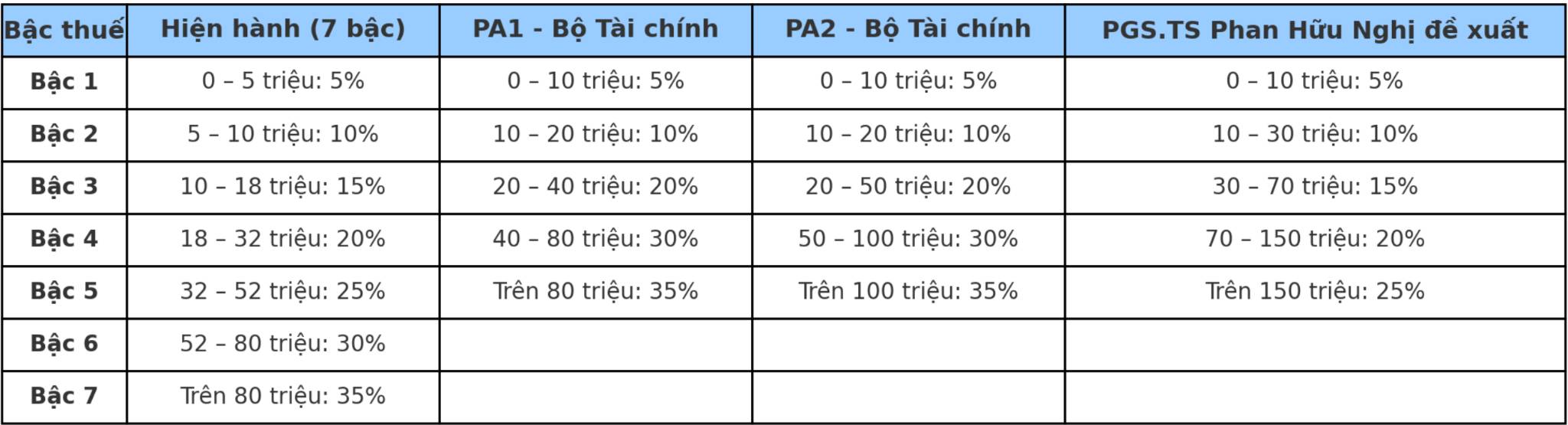

Le niveau 1 : De 0 a 10 millions de VND/mois - 5 %

Le niveau 2 : De 10 a 30 millions de VND/mois - 10 %

Le niveau 3 : De 30 a 70 millions de VND/mois - 15 %

Niveau 4: De 70 a 150 millions de VND / mois - 20%

Niveau 5 : Plus de 150 millions de VND/mois - 25 %

Tableau comparatif du bareme des impots progressifs actuels avec 2 options proposees par le ministere des Finances et propositions d'experts :

Selon l'analyse du professeur associe et docteur Phan Huu Nghi le bareme des impots progressifs est intrinsequement equitable verticalement mais s'il n'est pas conçu de maniere raisonnable il perdra la motivation du travail en particulier dans un contexte ou le revenu moyen a tendance a augmenter rapidement.

Les revenus augmentent de 30 % mais si l'on n'assouplit pas la limite et n'ajuste pas le niveau d'imposition correspondant les travailleurs subiront des pertes. A long terme cela affecte la psychologie de contribution et la transparence des declarations fiscales' a-t-il declare.

D'un point de vue politique il estime que le bareme fiscal n'est pas seulement destine a collecter des recettes budgetaires mais aussi a etre un outil d'orientation du comportement. Par consequent la conception du bareme fiscal doit harmoniser les exigences d'equite de transparence et d'encouragement au developpement economique.

C'est a noter pour les groupes a revenus eleves et stables

Pendant ce temps M. Nguyen Quang Huy - PDG du departement des finances et de la banque de l'universite Nguyen Trai estime que la reduction du nombre de niveaux d'imposition tout en maintenant le taux d'imposition le plus eleve de 35 % peut accroître la pression sur les personnes ayant des revenus eleves et stables tout en creant un effet de 'courir les impots' s'il n'accompagne pas de politiques d'incitation a l'investissement ou de reduction d'impot correspondantes.

M. Huy a estime que l'option 1 (imposition de 35 % sur les revenus de plus de 80 millions de VND/mois) est susceptible de provoquer un 'choc fiscal' pour les cadres superieurs des entreprises IDE de l'industrie de la technologie et de la finance - secteurs en concurrence pour le personnel regional. Pendant ce temps l'option 2 avec un seuil d'imposition de 35 % a partir de 100 millions de VND ou plus est plus raisonnable refletant fidelement la nature des revenus 'tres eleves' et evi

M. Huy a propose : Choisir l'option 2 pour maintenir un environnement concurrentiel en termes de main-d'œuvre et attirer les talents tout en assurant le principe de l'equite. Maintenir un bareme fiscal de 5 niveaux mais dilater l'ecart entre les niveaux en particulier entre le niveau 3 et le niveau 4. Combiner la reforme de l'impot sur le revenu des personnes physiques avec la politique fiscale des biens et de la consommation haut de gamme pour reguler les riches sans eliminer la motivation du travail.