Selon M. Ole Hansen - responsable de la stratégie des matières premières chez Saxo Bank, bien que les perspectives de hausse à long terme de l'or ne soient pas encore rompues, le marché subit actuellement une forte pression de l'inflation, des rendements obligataires et du dollar américain.

Dans un nouveau rapport publié, M. Hansen estime que la chute du prix de l'or en dessous de la moyenne mobile sur 200 jours est un pas en arrière important, non seulement techniquement significatif. Pour de nombreux investisseurs à moyen et long terme, la moyenne mobile sur 200 jours est considérée comme un filtre de tendance important.

Lorsque le prix reste en dessous de ce seuil, les fonds négociés par système, les investisseurs par momentum et les stratégies de gestion des risques peuvent réduire leurs positions, tout en rendant les nouveaux flux de capitaux d'achat plus prudents.

Bien que les perspectives de hausse à long terme restent intactes, le marché est actuellement dominé par un groupe de facteurs très différents", a estimé M. Hansen.

Selon un expert de Saxo Bank, depuis la mi-avril, l'or est de plus en plus considéré comme une "victime" des craintes d'inflation en raison de la hausse des prix de l'énergie. Au lieu de se concentrer sur les facteurs à long terme qui ont aidé les prix de l'or à établir des records cette année, les investisseurs accordent désormais plus d'attention à la hausse des prix du pétrole, aux attentes d'inflation plus élevées, à la hausse des rendements obligataires et à la solidité du dollar américain.

M. Hansen a déclaré que les nouveaux développements dans les négociations américano-iraniennes renforcent encore cette tendance défavorable. Tant que le conflit menace l'approvisionnement en énergie et maintient le risque d'inflation à un niveau élevé, les investisseurs peuvent toujours se concentrer sur la possibilité que les taux d'intérêt restent élevés plus longtemps, au lieu du rôle traditionnel de l'or en tant qu'actif de diversification de portefeuille.

Selon lui, le choc énergétique causé par l'offre crée un environnement défavorable pour l'or à court terme. L'augmentation des prix de l'énergie alimente les attentes d'inflation, soutient le dollar américain et réduit la marge d'assouplissement de la politique monétaire. Ce sont les facteurs qui rendent difficile pour l'or de retrouver sa dynamique de croissance, malgré l'existence de la demande de refuge.

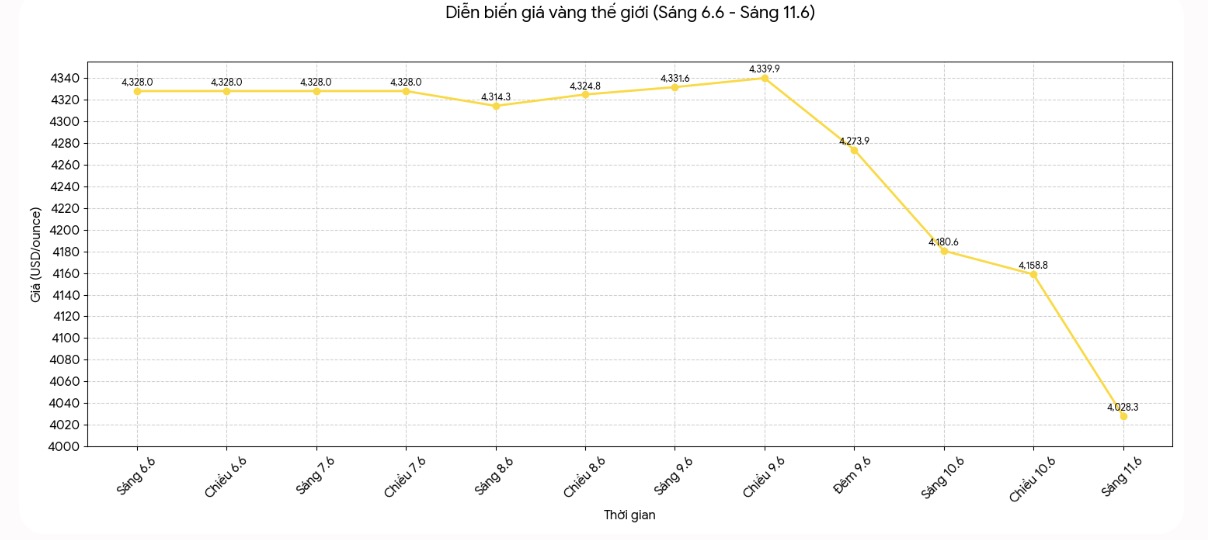

Auparavant, M. Hansen avait déclaré qu'après avoir franchi la moyenne mobile sur 200 jours, le marché prêterait attention à la zone de support de 4 100 à 4 075 USD/once. Il s'agit à la fois du creux de correction en mars et du retrait de 38,2% de la forte hausse qui a commencé en 2022 et a porté le prix de l'or à près de 5 600 USD/once au début de cette année.

Cependant, le fait que le prix réel de l'or ait reculé autour de 4 028 USD/once montre que la pression technique est plus forte que prévu. Cette évolution pourrait entraîner une augmentation du sentiment de prudence, en particulier parmi les investisseurs négociant selon une tendance à court terme.

Cependant, M. Hansen a noté que, techniquement, la baisse actuelle peut toujours être considérée comme une correction dans une tendance haussière à plus long terme.

Ceci est particulièrement vrai si les facteurs de soutien structurels de l'or n'ont pas changé, notamment la tendance à la diversification des réserves de la banque centrale, le fardeau croissant de la dette publique, les craintes de dépréciation monétaire et l'environnement géopolitique de plus en plus fragmenté.

En ce qui concerne les positions d'investissement, l'expert de Saxo Bank a déclaré qu'il y avait des signes indiquant que la majeure partie de l'optimisme excessif avait été éliminée du marché. Les avoirs des fonds ETF d'or suivis par Bloomberg ont diminué de 88 tonnes cette année, pour atteindre 3 048 tonnes. Cependant, ces avoirs restent supérieurs de 282 tonnes à ceux de la même période de l'année précédente.

Pendant ce temps, les positions spéculatives sur les contrats à terme sur l'or COMEX se sont stabilisées après être tombées à leur plus bas niveau depuis 2 ans. Les gestionnaires monétaires et les groupes de traders doivent signaler qu'ils détiennent actuellement des positions d'achat net d'environ 171 000 contrats, en hausse par rapport au plus bas niveau récent de près de 149 000 contrats, mais toujours inférieur à la moyenne annuelle de 194 000 contrats.

Pour reprendre de l'élan, le prix de l'or doit reprendre le seuil de 4 500 USD/once, puis tester la moyenne mobile sur 50 jours autour de 4 600 USD/once. Avant que cela ne se produise, les traders pourraient encore se concentrer sur le risque de baisse, tandis que les investisseurs à long terme attendent un catalyseur suffisamment puissant pour détourner l'attention de la crainte d'inflation.

Selon M. Hansen, un accord de paix durable et la normalisation du marché de l'énergie pourraient être des catalyseurs importants pour changer le sentiment du marché. Lorsque les craintes d'inflation se refroidissent, les nouveaux investisseurs peuvent se recentrer sur les facteurs à long terme qui ont soutenu l'or tout au long du récent cycle de hausse des prix.