La prime du Têt 2026 est un revenu qui intéresse de nombreux travailleurs, en particulier l'obligation fiscale sur le revenu des personnes physiques encourue lors de la réception de la prime.

Conformément aux dispositions du point e du paragraphe 2 de l'article 2 de la circulaire 111/2013/TT-BTC réglementant le revenu imposable sur le revenu des personnes physiques provenant des salaires et des traitements, la prime du Têt 2026 ne fait pas partie des primes déductibles lors de la détermination du revenu imposable.

En conséquence, la prime du Têt 2026 est définie comme un revenu soumis à l'impôt sur le revenu des personnes physiques.

En outre, la loi sur l'impôt sur le revenu des personnes physiques de 2025 a été nouvellement adoptée par l'Assemblée nationale le 10 décembre 2025. Parmi celles-ci, les réglementations relatives aux revenus des activités commerciales, des salaires et des traitements des résidents individuels s'appliquent à partir de la période d'imposition 2026.

Pendant ce temps, le Têt Nguyên Đán 2026 tombe le 17 février 2026. Par conséquent, les primes du Têt 2026 seront taxées conformément aux nouvelles réglementations.

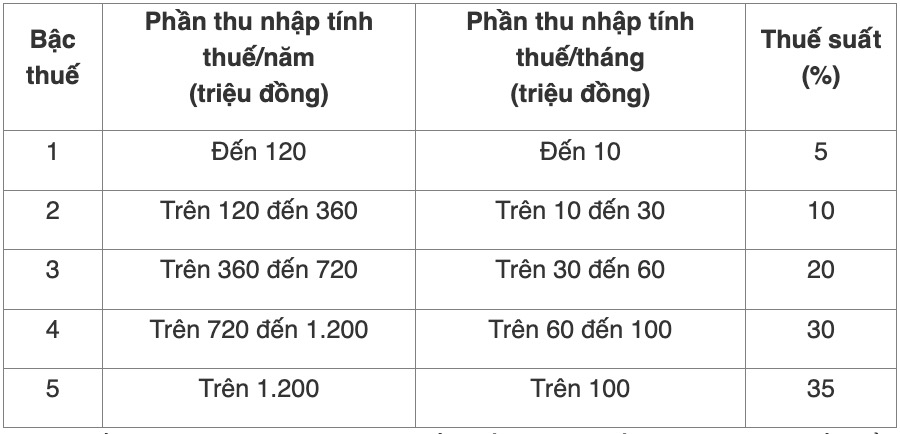

La base du calcul de l'impôt sur le revenu des salaires et des traitements est le revenu imposable et le taux d'imposition, comme suit:

Impôt sur le revenu des personnes physiques = revenu imposable x taux d'imposition.

En conséquence, pour calculer le montant de l'impôt à payer, il est nécessaire de calculer le revenu imposable et le taux d'imposition.

Revenu imposable: Revenu imposable = Revenu imposable - Déductions.

Parmi ceux-ci, le revenu imposable = le revenu total - Les éléments exonérés.

Les déductions comprennent les déductions personnelles (15,5 millions de VND/mois) et les déductions pour personnes à charge (6,2 millions de VND/mois/personne à charge), les assurances obligatoires.

Taux d'imposition au tableau des impôts progressifs partiels stipulé à l'article 9 de la loi sur l'impôt sur le revenu des personnes physiques de 2025:

Le moment de la détermination du revenu imposable provenant du salaire est le moment où l'organisation ou l'individu verse le revenu au contribuable ou le moment où le contribuable reçoit le revenu.

Conformément à l'article 11 de la loi sur l'impôt sur le revenu des personnes physiques de 2025, les personnes physiques résidentes peuvent bénéficier d'une réduction sur le revenu imposable avant le calcul de l'impôt pour les revenus provenant des salaires et des salaires des éléments suivants:

Les contributions caritatives et humanitaires comprennent: Les contributions aux organisations et aux établissements de soins et d'accueil pour les enfants en situation particulièrement difficile, les personnes handicapées, les personnes âgées sans abri;

Les contributions aux fonds de bienfaisance, aux fonds humanitaires, aux fonds d'encouragement à l'éducation; Les contributions aux organisations ayant la fonction de mobiliser des fonds sont créées et fonctionnent conformément aux dispositions de la loi.

Les organisations, les établissements et les fonds visés à ce paragraphe doivent être autorisés à être créés ou reconnus par l'organisme d'État compétent, et fonctionner à des fins caritatives, humanitaires, d'encouragement à l'éducation, et non à des fins lucratives.

Les dépenses de santé, d'éducation et de formation des contribuables et des personnes à charge des contribuables sont déduites du revenu avant le calcul de l'impôt au niveau fixé par le gouvernement.

Les dépenses prévues par cet article doivent répondre aux conditions relatives aux factures et aux pièces justificatives conformément à la loi et ne doivent pas être versées provenant d'autres sources.