Conformement a l'article 7 de la circulaire 111/2013/TT-BTC modifiee au paragraphe 6 de l'article 25 de la circulaire 92/2015/TT-BTC reglementant la methode de calcul de l'impot sur le revenu des personnes physiques (IRPP) 2026 selon le nouveau niveau de deduction de la situation familiale comme suit:

L'impot sur le revenu des personnes physiques sur les revenus provenant des affaires, des salaires et des salaires est le montant total de l'impot calcule par tranche de revenu. Le montant de l'impot calcule par tranche de revenu est egal au revenu imposable de la tranche de revenu multiplie (×) par le taux d'imposition correspondant de cette tranche de revenu.

En consequence, la formule de calcul de l'IRPP 2026 selon le nouveau niveau de deduction de situation familiale est la suivante:

Impot sur le revenu des personnes physiques a payer = Revenu imposable x Taux d'imposition

Dont:

- Revenu imposable = Revenu imposable - Deductions (deductions pour charges de famille; cotisations d'assurance, fonds de pension volontaire; contributions caritatives, humanitaires, d'encouragement a l'education);

Dans la resolution 110/2025/UBTVQH15, l'augmentation du niveau de deduction de la situation familiale a partir de 2026 est la suivante:

- Le niveau de deduction pour les contribuables est de 15,5 millions de VND/mois (186 millions de VND/an);

- La reduction pour chaque personne dependante est de 6,2 millions de VND/mois.

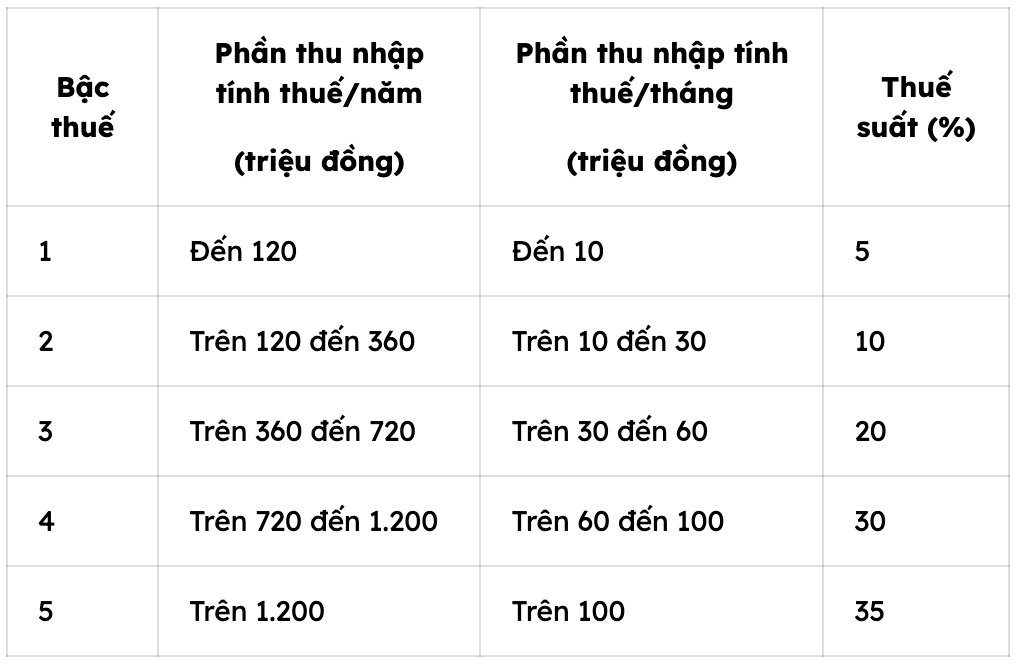

- Taux d'imposition:

Le nouveau bareme des impots progressifs partiels de 5 niveaux s'applique a partir de la periode de calcul des impots de 2026, c'est-a-dire a partir du 01.01.2026 comme suit:

Par exemple, Mme C a un revenu de salaire et de main-d'œuvre mensuel de 50 millions de dongs et paie des assurances telles que: 8% d'assurance sociale, 1,5% d'assurance maladie sur salaire, 1% d'assurance chomage. Mme C eleve 2 enfants de moins de 18 ans, au cours du mois, Mme C ne contribue pas a la charite, a l'aide humanitaire, a la promotion de l'education. L'impot sur le revenu des personnes physiques temporairement paye au cours du mois de Mme C est calcule comme suit:

- Le revenu imposable de Mme C est de 50 millions de dongs.

- Mme C beneficie d'une reduction des montants suivants:

+ Reduction pour la situation familiale personnelle: 15,5 millions de dongs

+ Reduction de la situation familiale pour 02 personnes dependantes (2 enfants):

6,2 millions de VND × 2 = 12,4 millions de VND

+ Assurance sociale, assurance maladie, assurance chomage:

(46,8 millions de VND × (8% +1,5%)) + (50 millions de VND × 1%) = 4,4 millions de VND + 500 000 VND = 4,9 millions de VND.

Total des deductions:

15,5 millions de VND + 12,4 millions de VND + 4,9 millions de VND = 32,8 millions de VND

- Le revenu imposable de Mme C est:

50 millions de VND - 32,84 millions de VND = 17,1 millions de VND

- Montant des impots a payer:

Le montant de l'impot a payer est calcule par tranches du nouveau tableau des impots progressifs partiels:

+ Echelon 1: revenu imposable jusqu'a 10 millions de VND, taux d'imposition de 5%:

10 millions de VND × 5 % = 0,5 million de VND

+ Niveau 2: revenu imposable de plus de 10 millions de dongs a 30 millions de dongs, taux d'imposition de 10%:

(17,154 millions de VND - 10 millions de VND) × 10 % = 0,7154 millions de VND

- Le montant total des impots que Mme C doit payer temporairement au cours du mois est:

0,5 million de VND + 0,7154 million de VND = 1,2154 million de VND.

C'est la premiere fois que l'on s'agit d'un groupe de personnes qui s'occupent d'une affaire ou d'une affaire.