La personne dont le revenu provenant de salaire et d'honoraires n'est pas encore au-dessus du montant a payer.

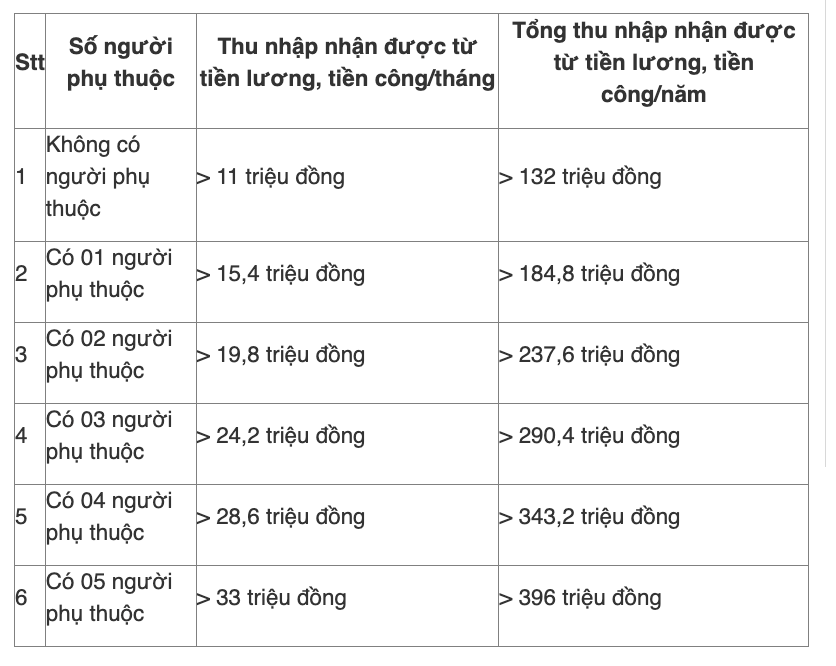

Conformement au paragraphe 1 de l'article 7 de la circulaire 111/2013/TT-BTC les paragraphes 1 2 et 3 de l'article 9 de la circulaire 111/2013/TT-BTC et la resolution 954/2020/UBTVQH14 reglementant les personnes sans conjoint n'auront pas a payer d'impot sur le revenu lorsque le revenu total provenant de l'argent du travail et des salaires est inferieur a 11 millions de VND apres deduction des deductions suivantes :

- Les cotisations d'assurance les fonds de retraite volontaires les contributions caritatives humanitaires et educatives.

- Les revenus exoneres d'impot sur le revenu des personnes physiques.

- Les depenses hors impot sur le revenu des personnes physiques.

En consequence les personnes qui ne atteignent pas le seuil de revenu imposable suivant n'ont pas a payer d'impot sur le revenu des personnes physiques :

La personne travaillant sous contrat de moins de 3 mois ou n'ayant pas signe de contrat de travail

Conformement aux dispositions du point i du paragraphe 1 de l'article 25 de la circulaire 111/2013/TT-BTC pour les personnes residant en France qui signent un contrat de travail de moins de 03 mois ou qui ne signent pas de contrat de travail les revenus ne sont pas soumis a l'impot sur le revenu des personnes physiques dans les cas suivants :

- Revenus totaux provenant des salaires et des salaires inferieurs a 2 000 000 VND/revenu paye.

- Le revenu total provenant des salaires et des salaires superieurs a 2 000 000 VND/revenu paye est la seule source de revenu soumise a l'impot et le revenu total soumis a l'impot apres deduction des deductions n'atteint pas le niveau de paiement de l'impot et les particuliers s'engagent conformement au modele n° 08/CK-TNCN publie conjointement avec la circulaire 80/2021/TT-BTC.

La personne physique ayant des revenus provenant de sources exonerees d'impot sur le revenu des personnes physiques

Sur la base des dispositions de l'article 4 de la loi sur l'impot sur le revenu des personnes physiques de 2007 (modifiee et completee en 2012 en 2014 et de la loi sur la science la technologie et l'innovation 2025) sur les cas d'exoneration de l'impot sur le revenu des personnes physiques 2025 comme suit :

(1) Revenus provenant du transfert d'immobilier entre la femme et le mari ; le pere biologique la mere biologique le pere adoptif ; le pere adoptif la mere adoptive ; le pere marie la belle-mere ; le pere marie la belle-mere le beau-frere ; le grand-pere paternel le grand-pere maternel ; le grand-pere paternel le grand-pere maternel le grand-pere maternel ; les freres et sœurs freres et sœurs.

(2) Revenus provenant du transfert de logements de droits d'utilisation de terrains residentiels et d'actifs lies aux terrains residentiels des particuliers dans le cas ou les particuliers n'ont qu'une seule maison et un seul terrain residentiel.

(3) Revenus provenant de la valeur des droits d'utilisation des terres des particuliers qui ont reçu des terres de l'Etat.

(4) Les revenus provenant de l'heritage et des cadeaux sont l'immobilier entre la femme et le mari ; le pere biologique la mere biologique le pere adoptif ; le pere adoptif la mere adoptive le pere marie la belle-mere ; le pere marie la belle-mere le beau-frere ; le grand-pere paternel le grand-pere maternel le grand-pere maternel le petit-fils ; le grand-pere paternel le grand-pere maternel le petit-fils ; le grand-

(5) Les revenus des menages et des particuliers qui produisent directement dans l'agriculture la foresterie le sable la culture la peche qui n'ont pas ete transformes en autres produits ou qui n'ont subi qu'une preparation conventionnelle.

(6) Revenus provenant de la conversion de terres agricoles des menages et des particuliers attribues par l'Etat pour la production.

(7) Revenus provenant des interets des depots aupres des etablissements de credit et des interets des contrats d'assurance-vie.

(8) Revenus provenant des envois de fonds.

(9) La part du salaire pour le travail de nuit et les heures supplementaires est payee plus elevee que le salaire pour le travail de jour et les heures supplementaires conformement a la loi.

(10) La pension de retraite est versee par le Fonds d'assurance sociale ; la pension de retraite est versee chaque mois par le fonds de pension volontaire.

(11) Les revenus des bourses d'etudes comprennent :

- Bourses reçues du budget de l'Etat ;

- Batiments reçus aupres d'organisations nationales et etrangeres dans le cadre du programme de soutien scolaire de cette organisation.

(12) Revenus provenant de l'indemnisation des contrats d'assurance-vie non-vie de l'indemnisation des accidents du travail de l'indemnisation de l'Etat et d'autres indemnites conformement a la loi.

(13) Les revenus provenant de fonds caritatifs autorises par les autorites competentes a etre crees ou reconnus fonctionnent a des fins caritatives et humanitaires et ne visent pas le profit.

(14) Les revenus reçus de l'aide etrangere a des fins caritatives et humanitaires sous forme gouvernementale et non gouvernementale sont approuves par l'organisme d'Etat competent.

(15) Revenus provenant du salaire et de l'indemnite des membres d'equipage vietnamiens travaillant pour des compagnies maritimes etrangeres ou des compagnies maritimes vietnamiennes de transport international.

(16) Les revenus des particuliers sont ceux des proprietaires de navires les particuliers ont le droit d'utiliser les navires et les particuliers travaillent a bord des activites de fourniture de biens et de services directement au service des activites d'exploitation et de peche cotiere.

(17) Revenus provenant du salaire des salaires et des salaires de la realisation de taches scientifiques et technologiques et de l'innovation.

(18) Revenus provenant du droit d'auteur des taches scientifiques technologiques et d'innovation lorsque les resultats des taches sont commercialises conformement aux dispositions de la loi sur la science la technologie et l'innovation et de la loi sur la propriete intellectuelle.

(19) Revenus d'investisseurs individuels d'experts travaillant pour des projets de start-up innovantes de fondateurs d'entreprises de start-up innovantes d'investisseurs individuels contribuant au capital d'un fonds de capital-risque.

Les menages les entreprises et les particuliers qui realisent un chiffre d'affaires inferieur a 100 millions de VND/an.

Sur la base de l'article 4 de la circulaire 40/2021/TT-BTC reglementant le principe de calcul de l'impot sur le revenu des personnes physiques pour les menages commerciaux comme suit :

- Le principe de calcul des impots pour les menages commerciaux et les particuliers est mis en œuvre conformement aux dispositions de la loi en vigueur sur les impots sur le revenu des personnes physiques et les impots sur les societes et aux documents juridiques connexes.

- Les menages commerciaux et les particuliers commerciaux dont le chiffre d'affaires provenant de la production et des affaires au cours de l'annee civile est de 100 millions de VND ou moins ne sont pas soumis a l'impot sur le revenu des personnes physiques et n'ont pas a payer l'impot sur le revenu des personnes morales conformement aux dispositions legales sur l'impot sur le revenu des personnes physiques et l'impot sur les personnes morales. Les menages commerciaux et les particuliers commerciaux sont responsables de

- Les menages commerciaux et les particuliers qui font des affaires sous forme de groupe de particuliers et de menages ont un chiffre d'affaires de 100 millions de VND/an ou moins pour determiner que les particuliers n'ont pas a payer d'impot sur le revenu des personnes physiques ni a payer d'impot sur le revenu des personnes physiques determine pour un (01) seul representant du groupe de particuliers et de menages au cours de l'annee fiscale.