Selon la reglementation precedente si une parcelle de terrain residentiel est divisee les habitants devront payer 2 frais : les frais de mesure de la parcelle de terrain et les frais de delivrance du titre foncier.

Cependant selon la partie V de l'annexe I du decret 151/2025/ND-CP a partir du 1er juillet 2025 les frais de mesure des parcelles de terrain seront assures par l'Etat par consequent les habitants ne devront payer que les frais de delivrance du titre foncier s'ils ne font que separer les parcelles de terrain.

Notez que si la separation des parcelles de terrain residentiel est liee au transfert des droits d'utilisation des terres les habitants doivent egalement payer des frais d'immatriculation supplementaires ainsi que des frais d'evaluation des dossiers de delivrance de titres fonciers et d'impot sur le revenu des personnes physiques des frais de notariat ou de certification.

La taxe de delivrance des titres fonciers

Sur la base du point d du paragraphe 1 de l'article 5 de la circulaire 85/2019/TT-BTC les frais de delivrance de certificats de droit d'utilisation des terres de droit de propriete de maisons et de biens lies aux terres comprennent : delivrance de certificats de droit d'utilisation des terres de droit de propriete de maisons et de biens lies aux terres ; certificat d'enregistrement des fluctuations foncieres ; extrait de carte fonciere ; document ; donnees de dossier foncier.

Sur la base des conditions specifiques de la localite des politiques de developpement socio-economique de la localite afin de reglementer les niveaux de perception des frais appropries en assurant le principe suivant : Le niveau de perception pour les menages et les particuliers dans les districts relevant de la ville centrale les quartiers urbains relevant de la ville ou les villes relevant de la province est superieur au niveau de perception dans d'autres zones ; le niveau de perception pour les organisations est superieur au niveau de perception pour les menages et les particuliers.

Ainsi les frais de delivrance du certificat seront decides par le Conseil populaire des provinces et des villes relevant directement du gouvernement central et seront appliques a leur propre localite il n'y aura donc pas d'uniformite dans tout le pays. Cependant le niveau de perception habituel sera de 100 000 VND ou moins pour chaque nouveau titre foncier delivre.

La taxe d'immatriculation

Sur la base de l'article 3 du decret 10/2020/ND-CP qui stipule que les organisations et les particuliers lorsqu'ils s'inscrivent pour la propriete de logements et de droits d'utilisation des terres doivent payer des frais d'immatriculation.

Le taux de taxe d'immatriculation pour les maisons et les terrains est actuellement de 1 %.

Exemption des frais d'immatriculation pour les maisons et les terrains herites ou cadeaux entre : l'epouse et le mari ; le pere biologique et la mere biologique avec l'enfant ; le pere adoptif et la mere adoptive avec l'enfant ; le pere marie et la mere mariee avec le gendre ; le grand-pere paternel et le grand-pere maternel avec le petit-fils ; le grand-pere paternel et le grand-pere maternel avec le petit-fils ; les freres et sœurs

Le coût de l'evaluation du dossier

Sur la base du point i du paragraphe 1 de l'article 5 de la circulaire 85/2019/TT-BTC (modifiee et completee par la circulaire 106/2021/TT-BTC) les frais d'evaluation des dossiers de delivrance de certificats de droit d'utilisation des terres sont un frais pour le travail d'evaluation des dossiers les conditions necessaires et suffisantes garantissant la mise en œuvre de la delivrance de certificats de droit d'utilisation des terres de propriete fonciere et de biens immobiliers (y compris

Sur la base de la taille de la parcelle de terrain de la nature complexe de chaque type de dossier de l'objectif d'utilisation du terrain et des conditions specifiques de la localite il est determine le niveau de peage pour chaque cas.

Le revenu des personnes physiques

L'article 12 de la circulaire 111/2013 / TT-BTC (modifie et complete en circulaire 92/2015 / TT-BTC) Stipule:

- Le taux d'imposition pour l'achat et la vente de terrains est de 2 % sur le prix d'achat de vente ou de location.

- Methode de calcul des impots :

+ L'impot sur le revenu des personnes physiques pour les revenus provenant de l'achat et de la vente de terrains est determine comme suit :

La taxe sur le revenu des personnes physiques a payer = Prix du transfert x Taux d'imposition de 2 %.

+ Dans le cas ou l'achat et la vente de terrains sont coproprietes l'obligation fiscale est determinee separement pour chaque contribuable en fonction du taux de propriete immobiliere.

Les cas de separation de parcelles de terrain lies au transfert a la donation a la succession ou a l'heritage des droits d'utilisation des terres pour les cas suivants ne doivent pas payer d'impot sur le revenu des personnes physiques :

- Transfert des droits d'utilisation des terres entre la femme et le mari ; le pere biologique et la mere biologique avec l'enfant biologique ; le pere adoptif et la mere adoptive avec l'enfant adoptif ; le pere marie et la belle-sœur ; le pere marie et la belle-sœur avec l'enfant marie ; le grand-pere paternel et le grand-pere maternel avec l'enfant maternel ; freres sœurs et freres aînes ensemble.

- Les heritages et les cadeaux sont les droits d'utilisation des terres entre la femme et le mari ; le pere biologique la mere biologique le pere adoptif le pere adoptif ; le marie la belle-mere la belle-sœur ; le marie la belle-mere la belle-sœur ; le grand-pere paternel le grand-pere maternel le grand-pere maternel le grand-pere maternel le petit-fils ; le grand-pere paternel le grand-pere maternel le petit-fils

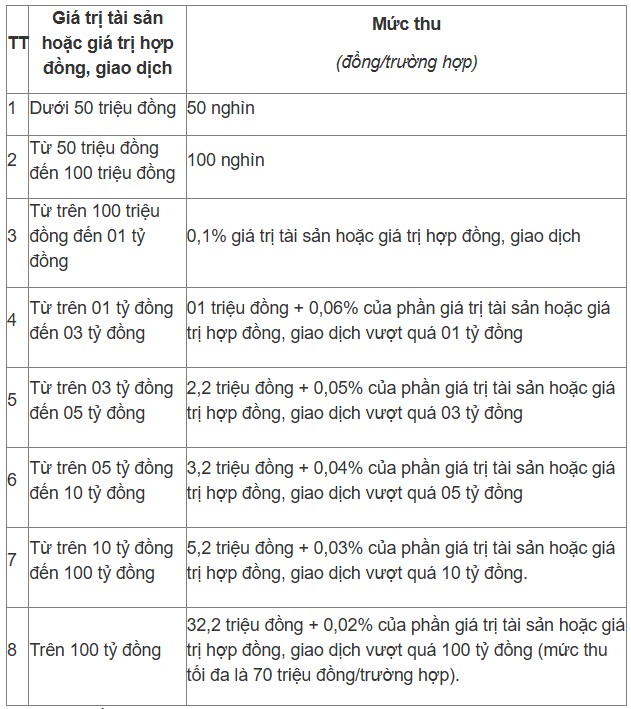

La taxe notariale fonciere (5)

Sur la base du paragraphe 2 de l'article 4 de la circulaire 257/2016/TT-BTC les frais de notariat des contrats de transfert et d'attribution de droits d'utilisation des terres sont calcules en fonction de la valeur des droits d'utilisation des terres. En consequence le niveau de perception est le suivant :