La nouvelle formule de calcul de la taxe d'utilisation des terres agricoles

Taxe d'utilisation des terres agricoles = Surface des terres x Sujet fiscal calcule en kg de sable par unite de superficie de chaque categorie de terre.

Methode de calcul de la superficie du terrain :

Sur la base de la superficie reelle utilisee enregistree dans le registre foncier ou des resultats de mesures certifies par l'organisme de gestion fonciere (conformement au paragraphe 2 de l'article 13 de la loi fonciere de 2024).

S'il n'y a pas encore de livret cadastral ou de donnees de mesure exactes utilisez la superficie indiquee dans le formulaire de declaration du menage contribuable.

Dans le cas d'une cooperative ou d'un groupe de production qui a confie des terres a titre gratuit la superficie imposable est declaree par le menage et confirmee par le chef de l'unite.

L'organisme de gestion fonciere coopere avec l'organisme fiscal pour determiner la superficie fiscale dans la localite.

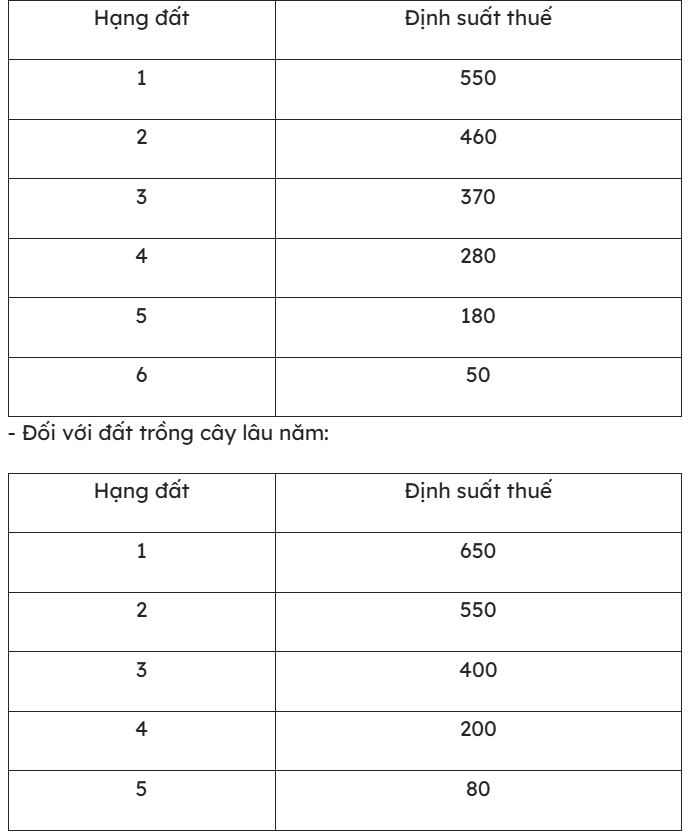

Comment determiner le taux d'imposition (calcule par kg de fer/unite de superficie) :

Terres cultivees annuelles pour l'aquaculture : Application du taux de rendement en fonction du type de terre.

Plantes fruitieres cultivees sur des terres plantees chaque annee :

Classe 1–3 : Equivalant a 1 3 fois le taux de taxe fonciere annuelle de la meme categorie.

Classement 4–6 : Avec le meme niveau de taxe fonciere annuelle.

Arbres de longue date recoltes une seule fois : Imposition d'impot de 4 % de la valeur de la production exploitee.

Prolonger la periode d'exoneration fiscale pour l'utilisation des terres agricoles

Le gouvernement a promulgue le decret n° 292/2025/ND-CP du 6 novembre 25 detaillant et guidant la mise en œuvre de la resolution n° 216/2025/QH15 du 26 juin 2025 de l'Assemblee nationale sur la prolongation du delai d'exoneration des droits d'utilisation des terres agricoles. Ce decret entre en vigueur le 1er janvier 2026.

Le delai d'exoneration des droits d'utilisation des terres agricoles prevu par ce decret est execute du 1er janvier 2026 a la fin du 31 decembre 2030.