Sur la base de l'article 13 du décret 88/2024/ND-CP modifié par le paragraphe 1 de l'article 10 du décret 151/2025/ND-CP et le paragraphe 4 de l'article 11 du décret 49/2026/ND-CP réglementant l'indemnisation des terres non agricoles qui ne sont pas des terres résidentielles lorsque l'État récupère des terres comme suit:

1. Les ménages et les particuliers qui utilisent des terres à des fins de production et d'affaires non agricoles, commerciales et de services avant le 1er juillet 2014 et qui n'ont pas de documents relatifs aux droits d'utilisation des terres et qui remplissent les conditions d'indemnisation prévues au paragraphe 1 de l'article 5 du décret 88/2024/ND-CP sont indemnisés en fonction de la superficie utilisée qui a été récupérée; le type de terrain à indemniser est appliqué comme pour le cas de terrain attribué par l'État avec perception de droits d'utilisation des terres, durée d'utilisation stable et à long terme.

2. Les ménages et les particuliers qui utilisent des terres non agricoles qui ne sont pas des terres résidentielles avant le 1er juillet 2014 et qui ont violé la loi foncière, s'ils remplissent les conditions d'indemnisation prévues au paragraphe 2 de l'article 5 du décret 88/2024/ND-CP, sont indemnisés pour les terres conformément à la superficie utilisée qui a été récupérée; le type de terre à indemniser est appliqué comme pour le cas des terres attribuées par l'État avec perception de droits d'utilisation des terres, durée d'utilisation des terres stable et à long terme.

3. Les ménages et les particuliers qui utilisent des terres non agricoles qui ne sont pas des terres résidentielles parce qu'elles ont été attribuées de manière incorrecte ou qui utilisent des terres en raison de l'achat, de la réception de la liquidation, de la valorisation, de la distribution de logements, d'ouvrages de construction attachés à des terres qui ne sont pas conformes aux réglementations avant la date d'entrée en vigueur de la loi foncière de 2024, s'ils remplissent les conditions d'indemnisation prévues au paragraphe 3 de l'article 5 du décret 88/2024/ND-CP, l'indemnisation foncière est effectuée conformément aux réglementations suivantes:

- Les terres qui ont été utilisées de manière stable avant le 15 octobre 1993 sont indemnisées pour les terres conformément aux dispositions du point c du paragraphe 2 de l'article 8 du décret 88/2024/ND-CP;

- Les terres qui ont été utilisées de manière stable du 15 octobre 1993 au 1er juillet 2014 sont indemnisées pour les terres conformément aux dispositions du point c du paragraphe 3 de l'article 8 du décret 88/2024/ND-CP;

- Dans le cas où le terrain est attribué du 1er juillet 2014 jusqu'à la date d'entrée en vigueur de la loi foncière de 2024, avec des documents prouvant qu'il a payé de l'argent pour pouvoir utiliser le terrain, il est indemnisé pour le terrain conformément aux dispositions du point c du paragraphe 3 de l'article 8 du décret 88/2024/ND-CP.

4. L'indemnisation foncière pour les ménages et les particuliers utilisant des terres non agricoles qui ne sont pas des terres résidentielles appartenant à des terres utilisées à durée déterminée conformément au paragraphe 1 de l'article 99 de la loi foncière de 2024 est effectuée comme suit:

- Dans le cas où l'indemnisation est versée avec un terrain ayant le même usage que le type de terrain récupéré, la durée d'utilisation du terrain indemnisé est la durée d'utilisation restante du terrain récupéré.

Dans le cas où les utilisateurs de terres ont besoin d'augmenter la durée d'utilisation des terres, la durée d'utilisation des terres est déterminée conformément aux dispositions de l'article 172 de la loi foncière de 2024 et les utilisateurs de terres doivent payer les droits d'utilisation des terres, les loyers fonciers pour la durée supplémentaire par rapport à la durée d'utilisation des terres restantes des terres récupérées;

- Dans le cas d'une indemnisation en espèces, la détermination est conforme aux dispositions du paragraphe 7 de l'article 13 du décret 88/2024/ND-CP;

- Dans le cas où l'indemnisation est versée en terres ayant un usage différent du type de terre récupérée ou en logements, elle est mise en œuvre conformément aux dispositions de l'article 4 du décret 88/2024/ND-CP.

5. Dans le cas où les ménages et les particuliers sont indemnisés pour les terres conformément aux dispositions du paragraphe 2 de l'article 99 de la loi foncière de 2024, l'indemnisation est effectuée conformément aux dispositions du paragraphe 4 de l'article 13 du décret 88/2024/ND-CP.

6. Dans le cas où l'utilisateur du terrain est indemnisé pour le terrain conformément aux dispositions de l'article 100 de la loi foncière de 2024, il est mis en œuvre comme suit:

- L'indemnisation foncière est effectuée dans le cas de la récupération de toute la superficie du projet ou de la superficie restante après la récupération qui ne remplit pas les conditions pour que le projet se poursuive et est mise en œuvre conformément aux dispositions du point a du paragraphe 4 de l'article 13 du décret 88/2024/ND-CP;

- Dans le cas où l'indemnisation est versée en espèces, la détermination du montant de l'indemnisation est effectuée conformément aux dispositions du paragraphe 7 de l'article 13 du décret 88/2024/ND-CP.

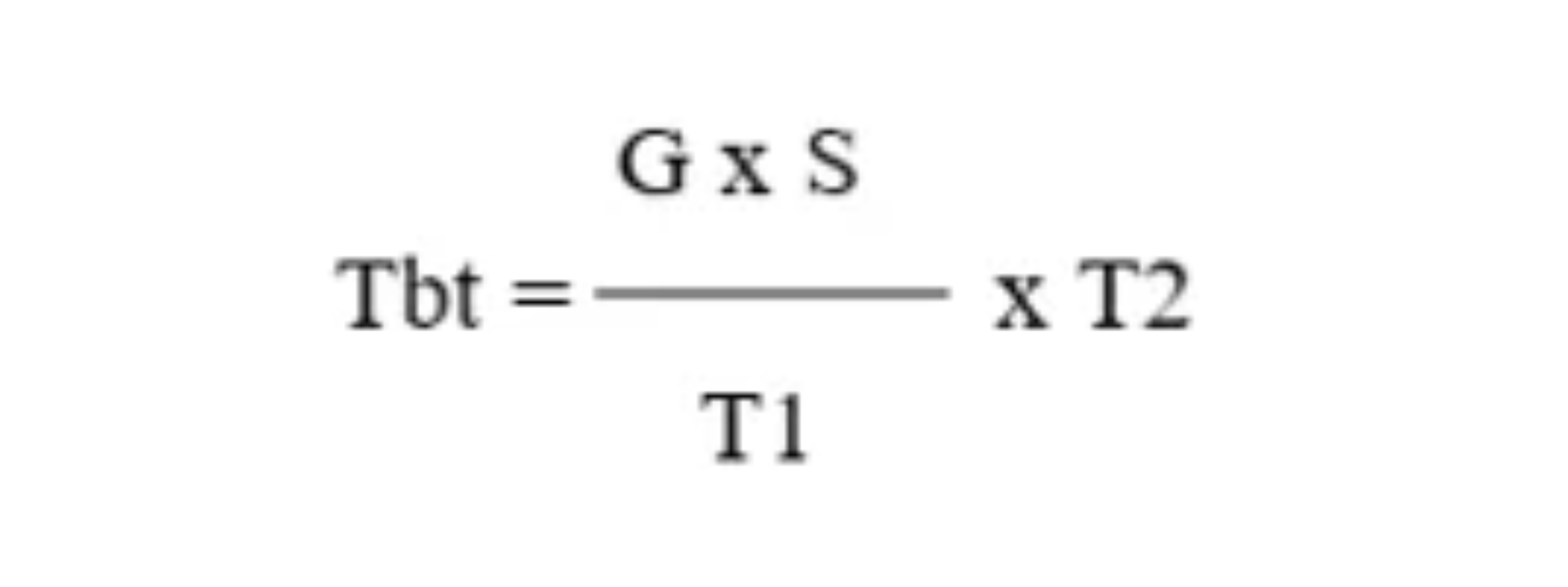

7. Dans le cas où la personne utilisant des terres non agricoles qui ne sont pas des terres résidentielles appartenant à un terrain utilisé à durée déterminée et qui sont indemnisées en espèces conformément aux dispositions de l'article 13 du décret 88/2024/ND-CP, elle est déterminée comme suit:

Parmi eux:

Montant de l'indemnisation;

Prix foncier calculé sur la base du barème des prix fonciers et du coefficient d'ajustement des prix fonciers pour les cas prévus au paragraphe 3 de l'article 5 de la résolution 254/2025/QH15 ou calculé sur la base du prix foncier spécifique pour les cas prévus au paragraphe 5 de l'article 7 de la résolution 254/2025/QH15 au moment de l'approbation du plan d'indemnisation, de soutien et de réinstallation.

Superficie du terrain récupéré;

T1: Durée d'utilisation du terrain;

T2: Durée restante de l'utilisation du terrain: égale (=) durée de l'utilisation du terrain moins (-) durée d'utilisation du terrain au moment de l'approbation du plan de compensation, de soutien et de réinstallation.

8. Les ménages et les particuliers qui utilisent des terres commerciales, de services, des terres d'établissements de production non agricoles, d'autres terres non agricoles ayant une durée d'utilisation stable et longue qui remplissent les conditions pour être indemnisés conformément à la réglementation lorsque l'État récupère des terres sont indemnisés conformément au type de terre récupérée stipulé au paragraphe 4 de l'article 171 de la loi foncière de 2024.

9. Pour la partie restante de la superficie récupérée de la parcelle de terrain mais qui n'est pas indemnisée pour le terrain conformément aux dispositions des paragraphes 1, 2 et 3 de l'article 13 du décret 88/2024/ND-CP, le Comité populaire communal décide de l'autre soutien pour chaque projet spécifique en fonction de la situation réelle locale.