Selon M. Tai Hui, stratège en chef du marché pour la région Asie-Pacifique chez JP Morgan Asset Management, la forte vente massive d'or pendant le conflit iranien a affaibli le rôle de ce métal précieux en tant qu'actif défensif dans le portefeuille. Au lieu de cela, les investisseurs devraient considérer l'or comme un actif d'investissement, et non comme un outil de couverture contre les risques.

M. Hui a déclaré: "L'or n'a pas joué un rôle de couverture contre les risques face aux fluctuations géopolitiques. Nous avons fait valoir pendant une période assez longue que l'or n'est pas un outil de couverture contre les risques vraiment efficace pour un facteur quelconque. Si l'on considère la corrélation entre l'or et les actions ou les actifs risqués, cette relation n'est pas stable".

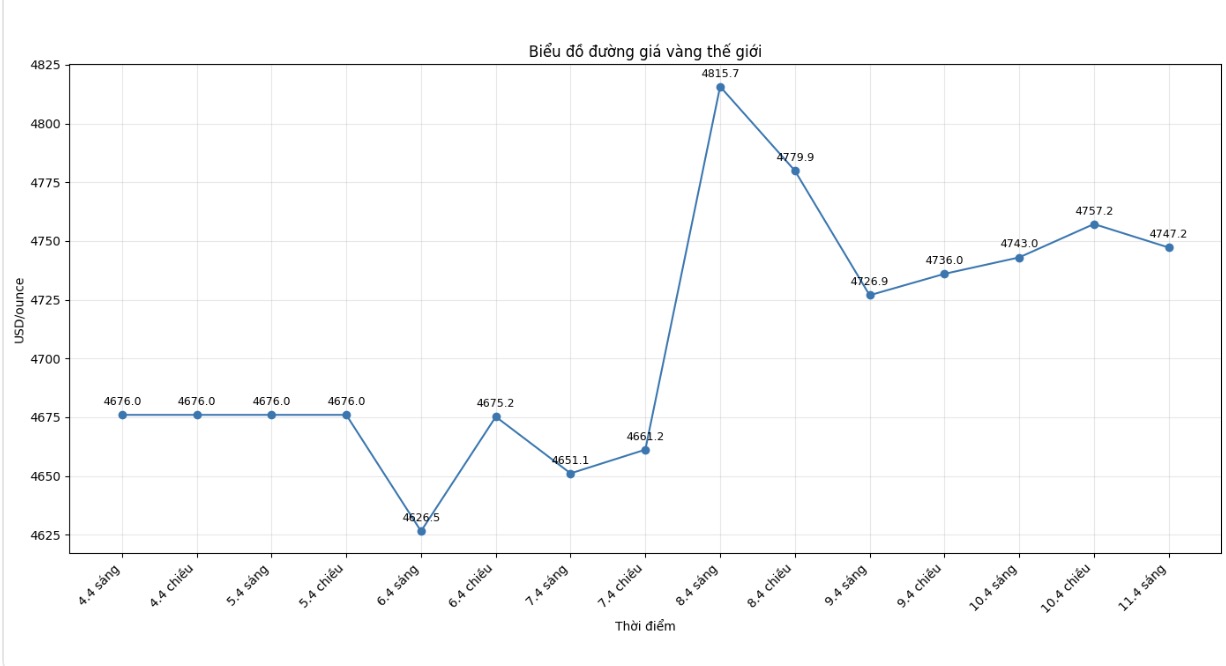

Bien que le prix se soit quelque peu redressé par rapport au niveau le plus bas, le prix de l'or a toujours du mal à retrouver sa dynamique de croissance en raison du conflit prolongé.

M. Hui estime que de nombreux investisseurs considèrent toujours l'or comme un outil de couverture contre les risques face aux événements géopolitiques, bien qu'en réalité l'efficacité de l'or dans de telles situations au cours des 30 dernières années ait été assez faible.

Nous ne pouvons même pas dire que 70% des événements géopolitiques contribuent à la hausse du prix de l'or. Le ratio n'est que de 50/50, comme lancer une pièce de monnaie", a-t-il déclaré.

Non seulement l'or est affecté par les chocs géopolitiques tels que la guerre en Iran, mais il est également confronté à de nombreux autres inconvénients. Selon M. Hui, la volatilité de l'or est aussi élevée que celle des actions sur les marchés émergents. De plus, l'or ne crée pas de flux de revenus.

Cependant, le représentant de JP Morgan a également souligné que l'or a toujours des raisons d'être détenu dans le portefeuille d'investissement. La demande à long terme des banques centrales souhaitant diversifier les réserves, réduire la dépendance au dollar américain, ainsi que la tendance à la couverture des risques face à la hausse rapide de la dette publique et de la masse monétaire, restent des facteurs soutenant l'or.

En raison de la croissance limitée de l'offre d'or, il existe toujours une base d'investissement pour l'or. Mais nous devons être très clairs que l'or est un actif d'investissement, et non un actif de couverture contre les risques", a déclaré M. Hui.

En conséquence, l'or reste un actif notable dans la répartition du portefeuille, mais son rôle principal devrait être compris comme l'augmentation des rendements, plutôt que comme un outil de gestion des risques.

Pendant ce temps, JP Morgan maintient une position positive sur la tendance à la hausse de l'or à long terme et estime que les ajustements de prix ne sont que temporaires. Auparavant, le 17 février, les experts de cette banque ont estimé qu'il existait encore des arguments contre la poursuite de la hausse de l'or, mais ces arguments n'étaient pas convaincants.

Selon Mme Kriti Gupta - PDG de J.P. Morgan Private Bank, et M. Justin Biemann, stratège en investissement mondial, le prix de l'or a augmenté de plus de 170% au cours des 5 dernières années. L'un des principaux moteurs est la nouvelle phase d'instabilité et de fragmentation géopolitique, incitant les investisseurs à se tourner vers ce métal précieux.

Les deux experts estiment également que les inquiétudes concernant la dépréciation monétaire, la croissance économique, l'inflation et le manque de discipline budgétaire continuent de rendre l'or un actif attractif en période de tension.

Cependant, JP Morgan souligne deux risques majeurs pour les perspectives de hausse du prix de l'or. Premièrement, la possibilité que les banques centrales mettent fin à la vague d'achats d'or de ces dernières années. Selon les experts, les achats nets des banques centrales ont doublé depuis le début du conflit russo-ukrainien en 2022, lorsque de nombreux pays ont souhaité diversifier leurs réserves hors du dollar américain après que les États-Unis ont bloqué les actifs russes.

Deuxièmement, le risque que les investisseurs individuels tournent le dos à l'or. Cependant, JP Morgan estime que les investisseurs individuels ont encore des raisons de continuer à détenir ou à augmenter l'or, non seulement pour faire face aux risques géopolitiques à court terme, mais aussi pour diversifier à long terme, prévenir l'inflation, améliorer l'efficacité pendant les périodes de forte baisse du marché et réduire les fluctuations générales du portefeuille grâce à une corrélation relativement faible avec d'autres actifs.

JP Morgan estime que l'affaiblissement du dollar américain, la baisse des taux d'intérêt américains, ainsi que l'instabilité économique et géopolitique, qui sont des facteurs traditionnels soutenant le prix de l'or, contribuent tous à la hausse actuelle. La banque prévoit que la forte demande des investisseurs, ainsi que la demande continue des banques centrales, aideront les achats d'or à se maintenir à une moyenne de 585 tonnes par trimestre en 2026.