La prime du Tet est la somme d'argent que l'employeur prime aux employes en fonction des resultats de production et d'affaires, du niveau d'achevement du travail des employes. Pour savoir exactement combien de primes du Tet il faut payer l'impot sur le revenu des personnes physiques, vous devez connaître la formule de calcul de l'impot sur le revenu des personnes physiques.

Les salaires et les primes du Tet sont les revenus soumis a l'impot sur le revenu des personnes physiques conformement aux dispositions du paragraphe 2 de l'article 3 de la loi sur l'impot sur le revenu des personnes physiques.

Conformement a l'article 8 de la loi sur l'impot sur le revenu des personnes physiques, l'impot sur le revenu des personnes physiques sur les revenus provenant des salaires et des salaires des personnes physiques residentes est determine par le revenu imposable multiplie par (x) par le taux d'imposition dans le tableau des impots progressifs partiels.

Impot sur le revenu des personnes physiques = Revenu imposable X Taux d'imposition

Le revenu imposable pour les revenus provenant des salaires et des salaires est le revenu imposable total que le contribuable reçoit au cours de la periode d'imposition, en deduisant (-) les cotisations d'assurance sociale, d'assurance maladie, d'assurance chomage, d'assurance responsabilite professionnelle pour certains secteurs et professions qui doivent etre couverts par une assurance obligatoire...

Dans le meme temps, conformement a l'article 10 de la loi sur l'impot sur le revenu des personnes physiques, avant de calculer l'impot sur le revenu des salaires et des salaires des contribuables qui sont des particuliers residents, les contribuables sont egalement deduits du revenu imposable du niveau de reduction de la situation familiale comprenant:

- Le niveau de deduction pour les contribuables est de 15,5 millions de VND/mois (186 millions de VND/an);

- La reduction pour chaque personne dependante est de 6,2 millions de VND/mois.

En consequence:

Revenu imposable = Revenu imposable – Cotisations d'assurance – Deductions pour charges de famille

Ainsi, les travailleurs devront payer des impots lorsqu'ils ont un revenu imposable > 0. C'est-a-dire que le revenu total imposable (y compris les salaires et les primes du Tet) apres deduction des cotisations d'assurance et des deductions familiales est superieur a 0, les travailleurs doivent payer des impots:

(Salaire + Prime du Tet) - Cotisations d'assurance - Deductions pour charges de famille > 0

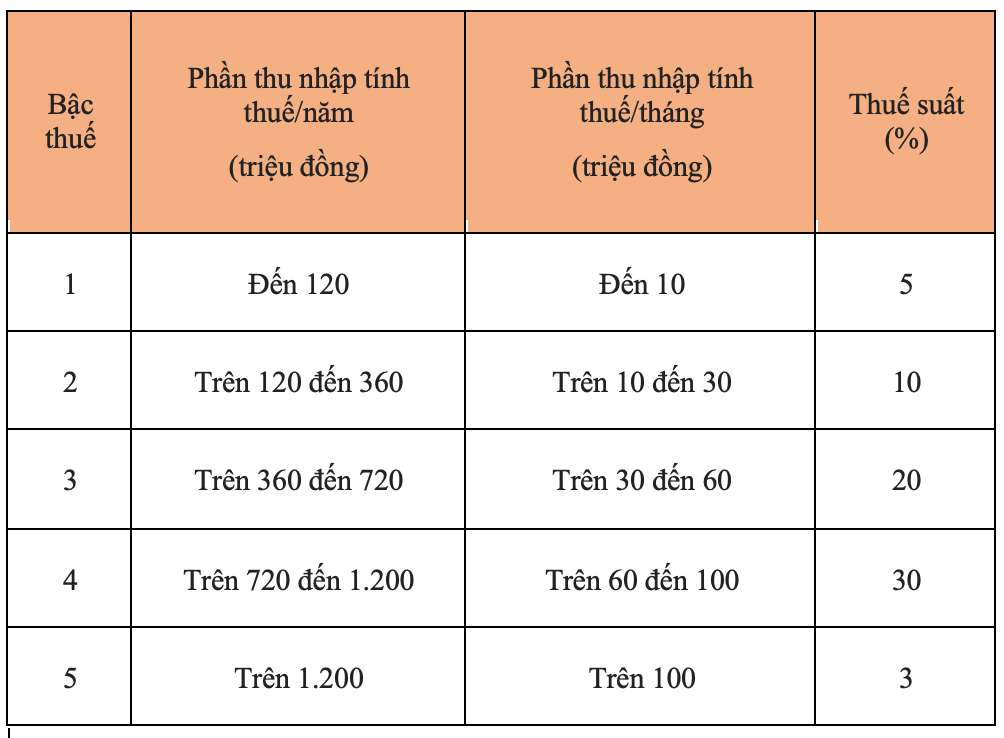

S'il y a un revenu imposable, les employes calculeront l'impot sur le revenu des personnes physiques selon le bareme progressif partiel stipule a l'article 9 de la loi sur l'impot sur le revenu des personnes physiques comme suit: