Controler la croissance du credit pour les secteurs a risque potentiel

La Banque d'Etat vient de publier un communique indiquant que la croissance du credit prevue pour 2026 dans l'ensemble du systeme est d'environ 15%, avec des ajustements a la hausse et a la baisse en fonction de l'evolution et de la situation reelle, assurant le controle de l'inflation, la stabilite macroeconomique; tout en soutenant la croissance economique et la securite du systeme des etablissements de credit.

Cet organisme demande egalement aux etablissements de credit de controler strictement le taux de croissance du credit pour les secteurs a risque potentiel, le secteur immobilier, d'orienter les flux de capitaux vers la production et les affaires, les secteurs prioritaires et les moteurs de croissance de l'economie, tout en assurant la stabilite de la liquidite du marche monetaire et la securite des operations du systeme des etablissements de credit.

L'immobilier n'est pas un secteur prioritaire pour les prets

En ce qui concerne le secteur immobilier, evaluant le tableau de 2025, le Dr Can Van Luc - expert economique en chef de BIDV - estime que le plus grand point positif du marche est la reprise claire du secteur de la construction et de l'immobilier. Citant des donnees du Bureau des statistiques, il a declare que le secteur de la construction en 2025 a augmente de 9,62%, ce qui est superieur a l'augmentation moyenne du PIB national (8,02%). Le secteur de l'immobilier a augmente de 4,63%, le niveau le plus eleve depuis 6 ans, contribuant a environ 3,5% du PIB.

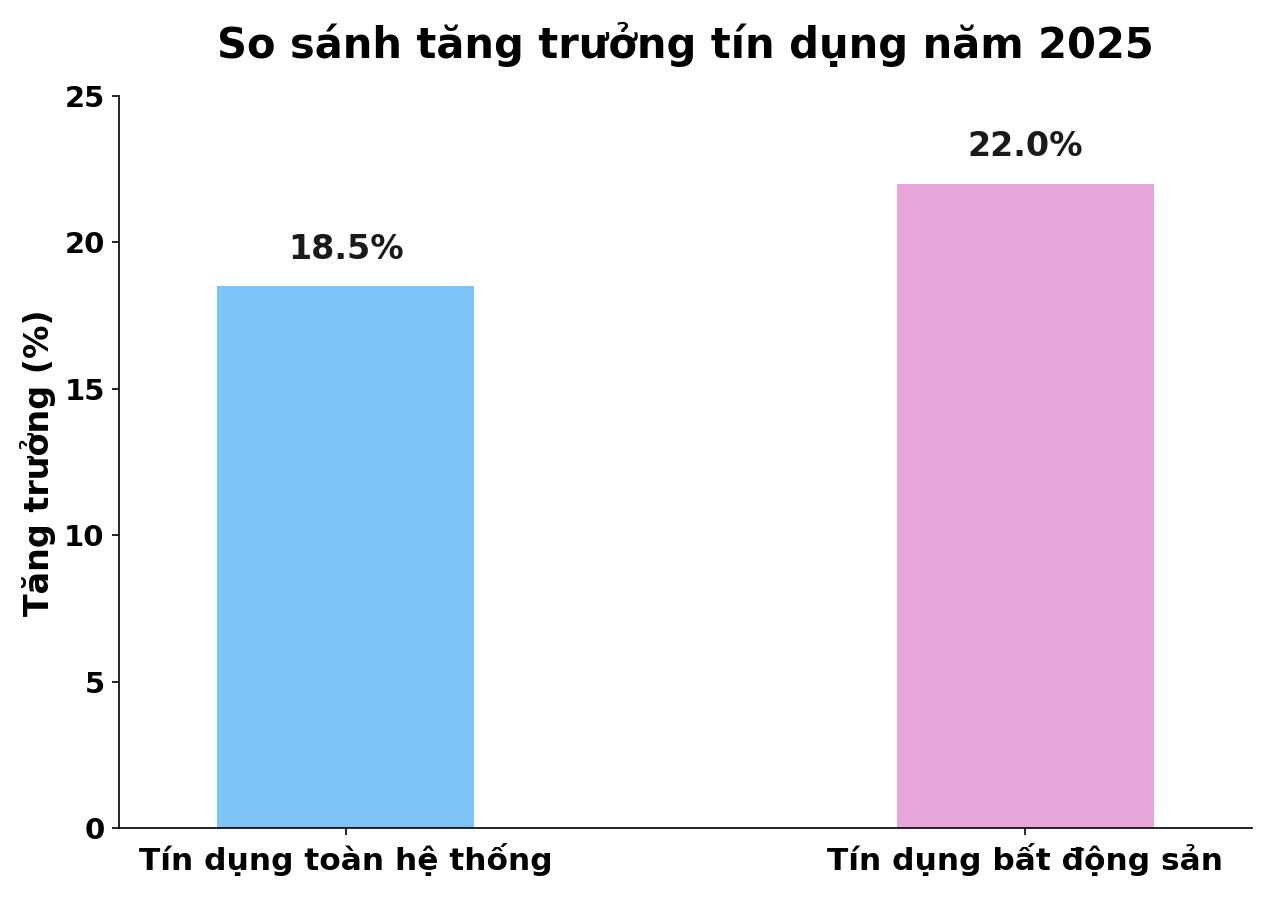

L'annee 2025 a enregistre environ 2 700 nouvelles entreprises immobilieres creees, soit une augmentation de 27% par rapport a l'annee precedente. En termes de flux de capitaux, le credit immobilier devrait augmenter d'environ 22%, ce qui est superieur a l'augmentation moyenne du credit de l'ensemble du systeme bancaire (18,5%). Parmi celles-ci, les prets a l'investissement immobilier ont augmente d'environ 24%, tandis que les prets a l'achat et a la reparation de maisons ont augmente de 14% a 15%.

Alors que le credit augmente fortement, la mobilisation de capitaux du systeme bancaire n'augmente que d'environ 14,5%, obligeant les banques a ajuster les taux d'interet a la fois a l'entree et a la sortie, formant ainsi un nouveau niveau de taux d'interet sur le marche.

Selon le Dr Can Van Luc, l'immobilier n'est pas un secteur prioritaire pour les prets dans le systeme bancaire, a l'exception des logements sociaux et des zones industrielles. Par consequent, le marche immobilier doit accepter des taux d'interet d'emprunt plus eleves.

Nouveaux defis pour les entreprises immobilieres

Actuellement, l'encours du credit immobilier represente environ 24% de l'encours total de l'ensemble de l'economie, un niveau relativement eleve, dont les prets a l'investissement et aux activites immobilieres augmentent plus rapidement que le credit general.

Dans ce contexte, le Dr Can Van Luc a formule des recommandations importantes pour les entreprises immobilieres. Tout d'abord, les entreprises doivent ameliorer leurs capacites de prevision et de gestion des risques, en particulier les risques de taux d'interet et de flux de tresorerie. Le manque de scenarios financiers flexibles rendra les entreprises facilement passives lorsque les coûts du capital augmenteront.

Deuxiemement, il est necessaire de mettre fin a la pensee d'investissement disperse. Selon lui, de nombreuses entreprises mettent en œuvre simultanement des dizaines de projets, dependant fortement des prets et des obligations. Lorsque le marche est favorable, ce modele peut dissimuler les risques, mais lorsque les conditions financieres sont renforcees, le risque de rupture de liquidite apparaîtra tres rapidement. Les entreprises doivent concentrer leurs ressources sur des projets ayant une base juridique claire, une bonne capacite de consommation et adaptes aux besoins du marche.

Troisiemement, la restructuration des produits est une exigence obligatoire. Le Dr Can Van Luc estime que le marche a un excedent d'offre haut de gamme mais une grave penurie de logements de milieu de gamme et de logements sociaux. Le passage a des segments repondant a la demande reelle aide non seulement les entreprises a ameliorer leur liquidite, mais facilite egalement l'acces aux politiques de soutien au credit de l'Etat.

L'augmentation des taux d'interet reduira les activites d'investissement immobilier

Concernant l'impact du niveau des taux d'interet sur le marche immobilier, M. Nguyen Van Dinh - president de l'Association vietnamienne des agents immobiliers (VARS) a partage qu'en 2025, les activites speculatives et d'investissement sont plus fortes que la demande reelle de logements, en partie a cause des flux de tresorerie "bon marche".

Dans les directives du gouvernement, il a ete mentionne l'exigence d'etudier des mesures de regulation du marche, y compris les outils fiscaux et de credit. Selon M. Dinh, ces outils doivent etre appliques mais doivent avoir une feuille de route, definir clairement chaque groupe cible, eviter d'etre assimiles aux besoins reels, car l'objectif principal est de lutter contre la speculation et de reduire les activites d'investissement defavorables au marche.

En ce qui concerne la politique de credit, au cours de la periode ecoulee, le systeme bancaire s'est efforce de soutenir la reprise de l'economie et du marche immobilier.

Cependant, lorsque le marche commence a montrer des signes de "non-reponse", voire qu'il y a une situation d'exploitation des flux de capitaux bon marche pour promouvoir les investissements, il est difficile d'eviter que le gouvernement demande des ajustements et que les banques ajustent les taux d'interet, car les banques elles-memes doivent egalement garantir leurs activites commerciales et leurs avantages.

Selon M. Dinh, lorsque les taux d'interet augmentent, cela aura certainement un impact sur le marche immobilier sous certains aspects, en particulier en reduisant les activites d'investissement. Cependant, selon M. Dinh, toute politique monetaire, de credit ou toute autre politique doit etre ajustee de maniere appropriee lorsqu'il y a des signes de desavantage pour le marche.