La pression de la liquidite fait augmenter les taux d'interet des depots

Lors du forum : 'Le marche du credit et les problemes macroeconomiques' qui s'est tenu le 24 decembre des experts economiques ont estime que dans un contexte ou le Vietnam se fixe des objectifs de croissance eleves le marche du credit subit de fortes pressions necessitant une approche plus prudente dans la gestion de la politique monetaire et le developpement de canaux de financement alternatifs.

S'exprimant lors du forum le Dr. Can Van Luc - Expert economique en chef de BIDV membre du Conseil consultatif des politiques du Premier ministre a declare que le montant total des depots dans le systeme bancaire est actuellement d'environ 15 millions de milliards de dongs mais il ne peut pas etre considere comme un 'depot excessif dans le peuple'. Il s'agit d'un excedent total de depots accumule depuis de nombreuses annees et rien que cette annee la croissance de la mobilisation n'est que de 12 a 13 %.

Pendant ce temps l'encours de la dette du credit a depasse 17 millions de milliards de VND soit pres de 2 millions de milliards de VND de capital total mobilise. Cela montre que le systeme bancaire n'a pas d'excedent de capital mais au contraire subit une pression de liquidite lorsque le credit augmente plus rapidement que la mobilisation. Selon les donnees a la fin novembre le credit a augmente de 16 6 % tandis que la mobilisation de capital n'a augmente que d'environ 13 % ce qui cree un ecart d'

Le Dr Can Van Luc estime que c'est l'une des raisons pour lesquelles les taux d'interet sur les depots ont augmente ces derniers temps. Il estime que la tendance a la hausse des taux d'interet sur les depots se poursuit et dure jusqu'au premier trimestre 2026. Cependant les taux d'interet sur les prets n'augmentent pas respectivement car le systeme bancaire doit partager les difficultes et mettre en œuvre la politique de stabilisation du niveau des taux d'interet pour soutenir la croissance.

L'augmentation rapide du credit ne peut pas etre la seule motivation

En approfondissant la structure du marche financier le Dr Can Van Luc a souligne que pour la periode 2011–2025 la taille du marche financier vietnamien a augmente en moyenne d'environ 16 5 % par an soit 2 a 3 fois le taux de croissance du PIB. La taille actuelle du marche financier equivaut a environ 300 % du PIB ce qui signifie que si le marche financier ou le marche immobilier connaît de fortes fluctuations l'impact sur l'economie sera tres fort.

Il est a noter que le credit bancaire represente toujours environ 50 a 52 % du capital total fourni a l'economie chaque annee soit parfois jusqu'a 57 % tandis que d'autres canaux se developpent lentement. Le marche boursier ne mobilise qu'environ 100 000 a 150 000 milliards de VND par an soit l'equivalent de la capacite de mobilisation d'une banque commerciale de taille moyenne. Le marche obligataire d'entreprise contribue a environ 11 a 2 % l'investissement public a environ 15 a 6 % tandis que les nouvelles contributions du secteur des entreprises privee

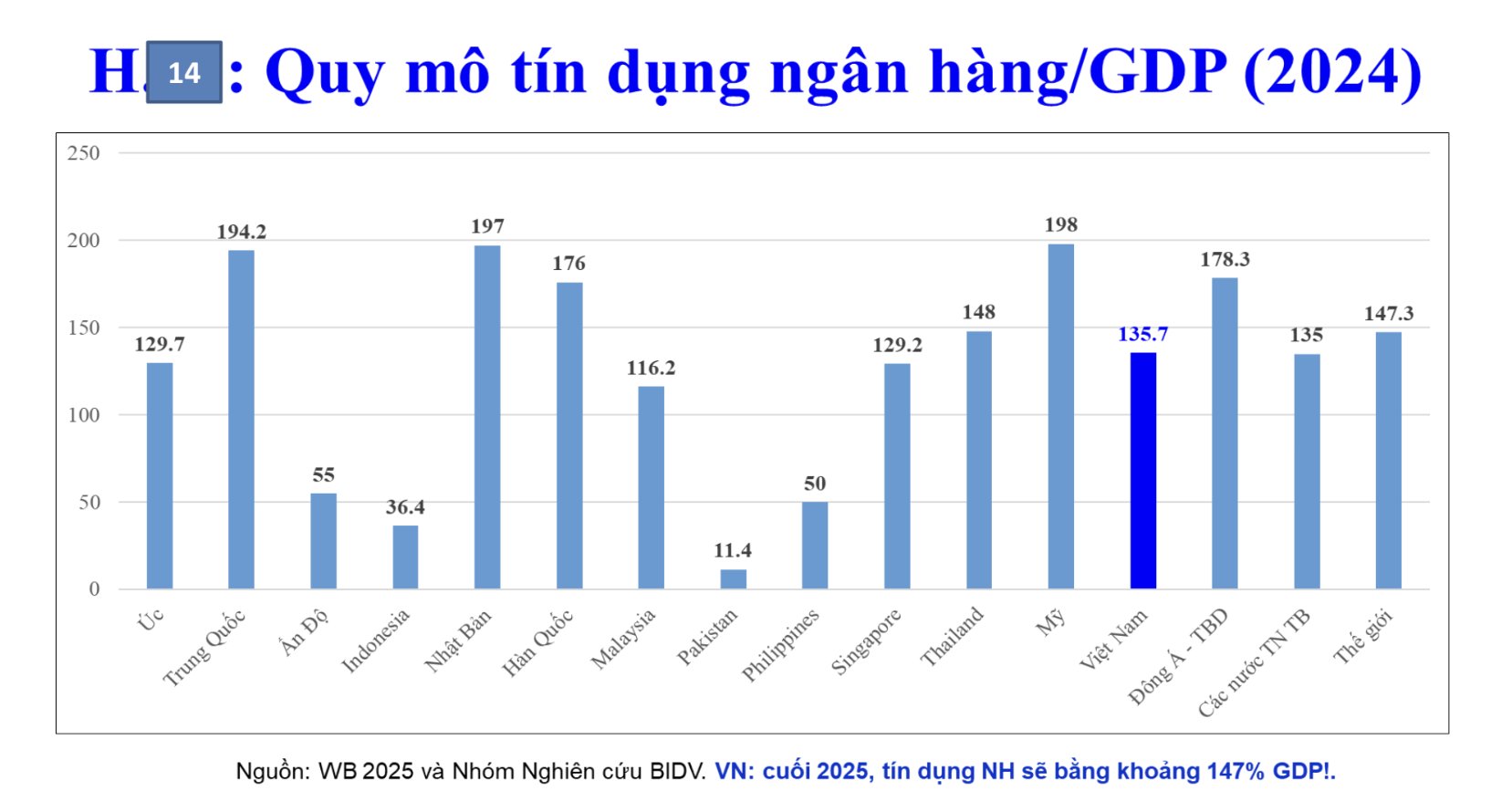

Le Dr Can Van Luc a averti que le ratio credit/PIB est passe a environ 147% a la fin de cette annee. Si au cours de la prochaine periode le PIB augmentera de 10 % tandis que le credit augmentera de 16 a 17 % d'ici 2030 ce taux pourrait atteindre 180 a 185 % du PIB.

Selon lui dans ce contexte la diversification des canaux de financement est une exigence obligatoire en particulier avec des capitaux a moyen et long terme pour la science et la technologie l'innovation et l'investissement en capital-risque - des domaines ou les banques ont du mal a financer efficacement.

La direction des flux de capitaux vers la production et les affaires

Lors du forum le Dr Vo Tri Thanh - Directeur de l'Institut de recherche sur la strategie la marque et la competitivite (BCSI) a estime que pour le Vietnam aujourd'hui que l'on parle de developpement de marches d'actions ou d'obligations en realite ces marches restent fortement dependants du systeme bancaire ce qui est clairement demontre par les chocs de liquidite et d'obligations ces dernieres annees.

Le Dr Vo Tri Thanh a souligne que la question de la liquidite actuelle n'est pas seulement une histoire de cycle de fin d'annee mais reflete une pression structurelle. La leçon de la periode precedant 2011 montre que lorsque le credit et l'offre de monnaie augmentent trop fortement l'instabilite macroeconomique apparaîtra. Bien que le Vietnam ait ramene le taux d'augmentation du credit a un niveau plus sûr pendant de nombreuses annees le retour au niveau de 15 a 16 % dans un contexte ou la taille de l'economie

Un autre point notable est l'ecart entre l'epargne et l'investissement. Selon les estimations l'epargne du Vietnam est d'environ 37 % du PIB tandis que l'investissement est d'environ 34 % du PIB voire inferieur si l'on exclut la part des IDE. Cela montre que l'epargne dans la population est tres importante mais n'a pas ete transformee efficacement dans la production et les affaires.

Selon le Dr Vo Tri Thanh une partie des flux de tresorerie afflue vers les canaux de refuge et les investissements dans les actifs financiers contribuant a accroître la liquidite mais ne creant pas directement de nouvelles capacites de production. L'investissement immobilier bien qu'attirant des capitaux importants est principalement a moyen et long terme tandis que les capitaux bancaires sont lies par des reglementations sûres ce qui rend le probleme de l'allocation des capitaux de plus en plus complexe.

Par consequent pour mobiliser et utiliser efficacement les ressources au sein de la population le facteur cle reste de renforcer la confiance du marche d'ameliorer l'environnement d'investissement et des affaires et d'elaborer une strategie globale pour le marche financier. Lorsque la confiance s'ameliorera les flux de capitaux se deplaceront plus fortement dans le secteur manufacturier et commercial au lieu de simplement tourner dans les canaux d'actifs.