Selon l'IAV, il s'agit d'une étude menée par la société d'études de marché IFM Research auprès de 1 265 participants à l'enquête dans tout le pays, notamment à Hanoï, Hô Chi Minh-Ville, Hai Phong, Da Nang et Can Tho, dans les zones urbaines et rurales.

M. Nguyễn Phong Cầm, secrétaire général adjoint de l'IAV, a déclaré que c'était la première fois depuis plus de 30 ans que le secteur vietnamien de l'assurance-vie (BHNT) effectuait une étude indépendante sur la perception et le comportement des citoyens dans ce domaine.

La publication de l'étude fournit non seulement une vue d'ensemble du niveau de reconnaissance et de l'importance de l'assurance-vie dans la vie sociale, mais constitue également une base importante pour que les agences de gestion, les entreprises et l'ensemble du secteur de l'assurance élaborent des solutions appropriées pour mieux servir la population à l'avenir", a partagé M. Nguyễn Phong Cầm.

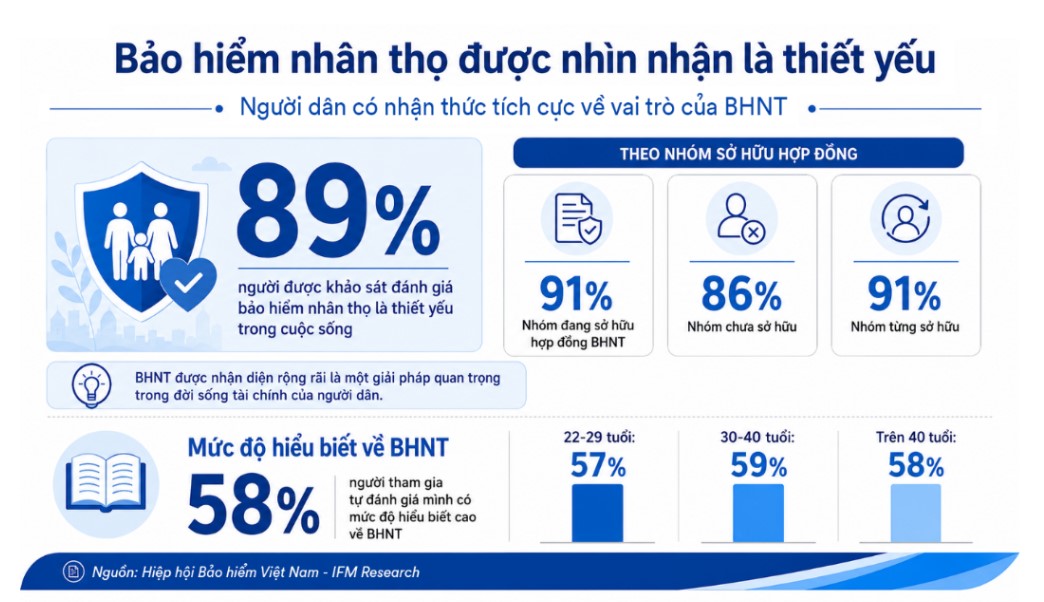

Les résultats d'une étude d'IFM Research montrent que 89% des personnes interrogées estiment que l'assurance-vie est essentielle dans la vie.

Ce taux atteint 91% dans le groupe qui possède actuellement un contrat d'assurance-vie, 86% dans le groupe qui ne le possède pas et 91% dans le groupe qui l'a déjà.

Dans le même temps, l'étude a également noté un niveau de compréhension relativement positif des participants à l'enquête sur l'assurance-vie.

En conséquence, 58% des participants s'auto-évaluent comme ayant une connaissance élevée de l'assurance-vie. Ce taux est assez uniforme entre les groupes d'âge: 57% dans le groupe 22-29 ans, 59% dans le groupe 30-40 ans et 58% dans le groupe de plus de 40 ans.

Cependant, les principales raisons pour lesquelles l'assurance-vie est considérée comme nécessaire sont toutes liées aux besoins très fondamentaux de chaque famille: 57% des personnes interrogées estiment que l'assurance-vie aide à protéger contre les risques de maladie, d'accident et de décès; 45% soulignent le rôle de stabilisation financière de la famille.

La réalité montre que l'intégration proactive de l'assurance-vie dans le plan financier présente encore un certain écart.

Au lieu d'utiliser l'assurance comme outil de gestion active des risques, la plupart des gens conservent une mentalité financière "défensive".

En cas d'événement, la première solution à laquelle ils pensent est d'utiliser leurs économies (67%), de réduire leurs dépenses (53%) ou de trouver des sources de revenus supplémentaires (39%).

Cela reflète le fait que l'assurance-vie est encore considérée comme une couche de protection supplémentaire, et non comme une solution fondamentale dans la stratégie financière personnelle.

M. Ralf Matthaes, directeur général d'IFM Research, a déclaré: "Le comportement financier des citoyens reste principalement défensif. Bien que la demande et l'évaluation positive de l'assurance-vie soient élevées, le taux de participation réel reste faible. L'assurance-vie est actuellement principalement considérée comme une couche de protection financière supplémentaire, ne devenant pas encore un outil de gestion des risques de base ou une solution d'investissement à long terme. C'est à la fois un défi et une opportunité pour les marques de remodeler le marché en simplifiant les clauses des contrats d'assurance, en rendant l'information transparente, en améliorant la qualité du conseil et de l'éducation financière systématique".

L'étude a également souligné les principaux obstacles qui prolongent la décision des gens d'acheter une assurance-vie, notamment: la longue durée de paiement des cotisations, la priorité aux autres canaux d'épargne/d'investissement, les difficultés financières ou le manque de besoin urgent. En particulier, le groupe de 22-29 ans, le manque de conseils appropriés est le plus grand obstacle.

Il est à noter que l'étude montre que la pression financière est la principale raison de la difficulté à maintenir les contrats à long terme. Les frais de cotisation moyens actuels atteignent environ 1,8 million de VND/mois (22 millions de VND/an), ce qui est considéré comme un obstacle important lorsque les revenus fluctuent ou lorsque les gens ne comprennent pas clairement la valeur réelle reçue par rapport aux attentes.