Conformément aux dispositions de l'article 3 de la loi sur l'impôt sur le revenu des personnes physiques de 2007 les revenus soumis à l'impôt sur le revenu des personnes physiques comprennent :

- Revenus provenant des affaires.

- Revenus provenant du salaire et de l'argent du travail.

- Revenus provenant d'investissements en capital.

- Revenus provenant du transfert de capital.

- Revenus provenant du transfert immobilier.

- Revenus provenant des gains.

- Revenus provenant des droits d'auteur.

- Revenus provenant des franchises commerciales.

- Les revenus provenant de l'héritage sont les titres les parts de capital dans les organisations économiques les établissements commerciaux l'immobilier et d'autres biens qui doivent être enregistrés pour la propriété ou enregistrés pour l'utilisation.

- Les revenus provenant de la réception de cadeaux sont les actions les parts de capital dans les organisations économiques les établissements commerciaux l'immobilier et d'autres biens qui doivent être enregistrés pour la propriété ou enregistrés pour l'utilisation.

La méthode de calcul de l'impôt sur le revenu des personnes physiques à partir des salaires et des salaires actuels

La base de calcul des impôts pour les revenus provenant des salaires et des salaires est le revenu imposable et le taux d'imposition spécifiques comme suit :

Les impôts sur le revenu des personnes physiques doivent être payés = Revenu imposable x Taux d'imposition

Parmi eux :

Revenu imposable = Revenu imposable - Déductions.

Revenu imposable = Revenu total - Facteurs exonérés d'impôt.

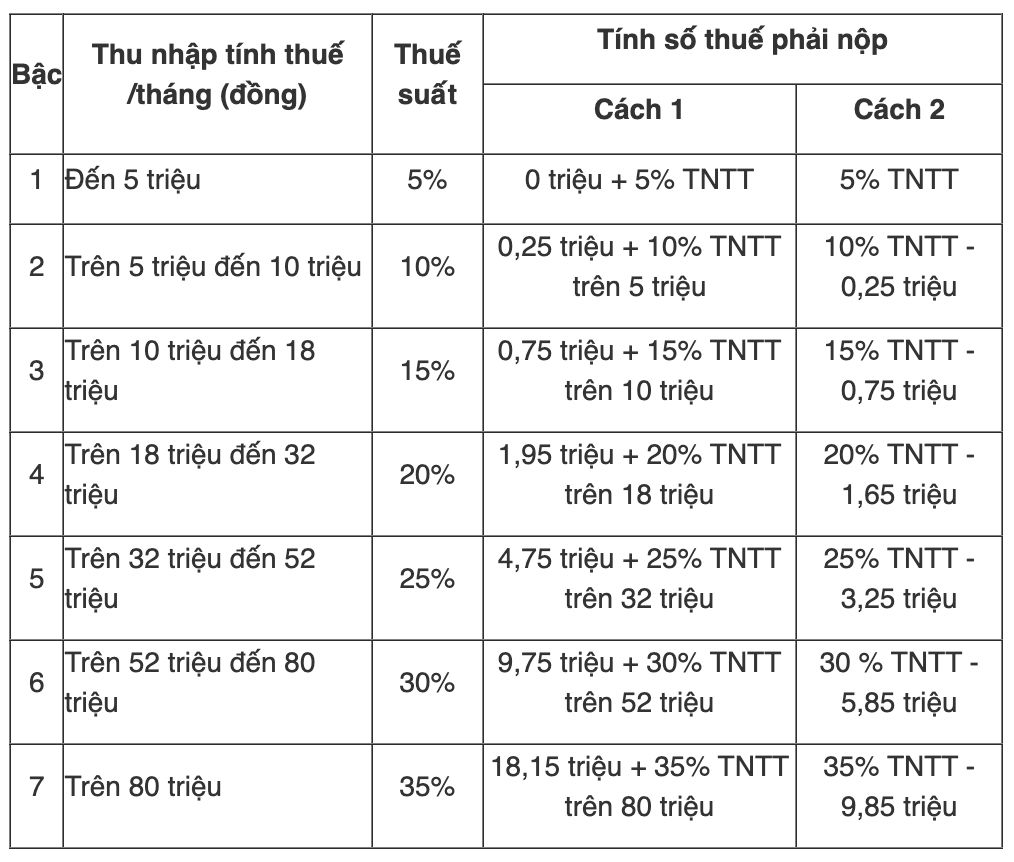

Ou vous pouvez également appliquer la méthode simplifiée selon l'annexe : 01/PL-TNCN publiée conjointement à la circulaire 111/2013/TT-BTC comme suit :