Consultant sur ce cas l'avocat Tran Tuan Anh - directeur de la societe de droit Bright Legal - a declare :

La taxe de delivrance du certificat

Selon la circulaire 85/2019/TT-BTC les frais de delivrance du certificat de droit d'utilisation des terres releveront de la competence du Conseil populaire provincial il n'y aura donc pas d'uniformite dans tout le pays. Cependant les frais courants seront de 100 000 VND ou moins pour chaque nouveau titre foncier delivre.

La taxe d'immatriculation

Sur la base de l'article 3 du decret 10/2020/ND-CP qui stipule que les organisations et les particuliers lorsqu'ils s'inscrivent pour la propriete de logements et de droits d'utilisation des terres doivent payer des frais d'immatriculation. Le taux de taxe d'immatriculation pour les maisons et les terrains est actuellement de 1 %.

La taxe d'evaluation des dossiers

La circulaire 85/2019/TT-BTC stipule que les frais d'evaluation des dossiers lors de l'enregistrement des maisons et des terrains relevent de la competence du Conseil populaire provincial (provinces et villes relevant du centre) de sorte que le niveau de perception entre les provinces et les villes sera different.

Les frais d'evaluation des dossiers de delivrance de certificats de droit d'utilisation des terres sont des frais pour l'evaluation des dossiers les conditions necessaires et suffisantes garantissant la mise en œuvre de la delivrance de certificats de droit d'utilisation des terres de droit de propriete de logements et d'actifs lies aux terres (y compris la delivrance initiale la nouvelle delivrance la modification la revocation du certificat et le certificat de change dans le certificat delivre) conformement a la loi.

La taxe d'utilisation des terres

Selon les paragraphes 1 et 2 de l'article 8 du decret 103/2024/ND-CP les menages et les particuliers lorsqu'ils reçoivent d'un organisme d'Etat competent une decision autorisant le changement de destination du terrain a usage residentiel le montant de l'utilisation du terrain est calcule comme suit :

Parmi eux :

- Les frais d'utilisation des terres du type de terre apres le transfert sont calcules comme suit :

- Les droits d'utilisation des terres et les loyers des types de terres avant le changement de destination des terres (ci-apres appeles droits fonciers avant le changement de destination des terres) sont calcules comme suit :

+ Pour les terres avant le changement de destination qui sont des terres agricoles des menages et des particuliers qui ont reçu des terres de l'Etat qui n'ont pas perçu d'argent pour l'utilisation des terres ou des terres agricoles d'origine recevant un transfert legal d'autres menages et particuliers qui ont reçu des terres de l'Etat qui n'ont pas perçu d'argent pour l'utilisation des terres :

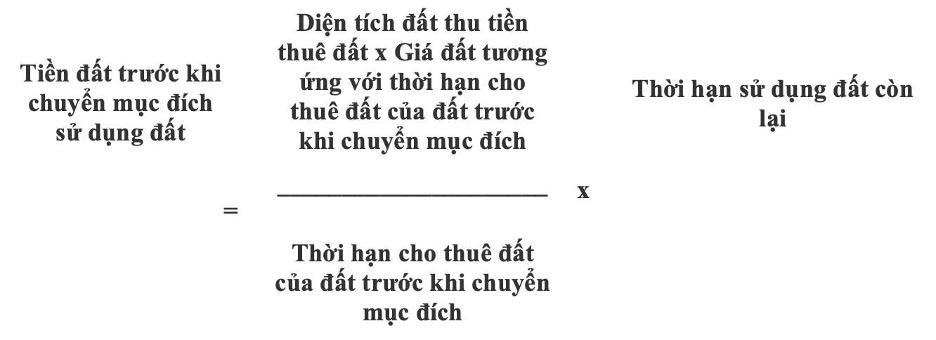

+ Pour les terrains avant le changement de destination qui sont des terres agricoles louees par l'Etat qui paient un loyer unique pour toute la duree de la location l'argent du terrain avant le changement de destination des terres est calcule comme suit :

Parmi eux :

- Le prix du terrain correspond a la duree de location du terrain du terrain avant le changement de destination c'est le prix du terrain dans le bareme des prix fonciers pour calculer le loyer du terrain payant en une seule fois pour toute la duree du loyer.

- Le delai d'utilisation des terres restant est determine par (=) le delai d'attribution de terres de location de terres avant le changement de destination des terres a l'exception de (-) du delai d'utilisation des terres avant le changement de destination des terres.

Si le temps d'utilisation des terres restants est determine selon la formule stipulee a ce point sans annee il est calcule mensuellement ; si le temps n'est pas lunaire le temps n'est pas lunaire de 15 jours ou plus est calcule mensuellement de 1 mois et de moins de 15 jours la taxe d'utilisation des terres n'est pas calculee pour ce nombre de jours.

- Pour les terres avant le changement de destination qui sont des terres agricoles louees par l'Etat sous forme de loyer foncier annuel l'argent foncier avant le changement de destination est nul (= 0).

Dans le cas ou l'argent de l'utilisation du terrain du type de terrain apres le changement de destination du terrain est inferieur ou egal a l'argent du terrain avant le changement de destination du terrain l'argent de l'utilisation du terrain lors du changement de destination du terrain est nul (=0).