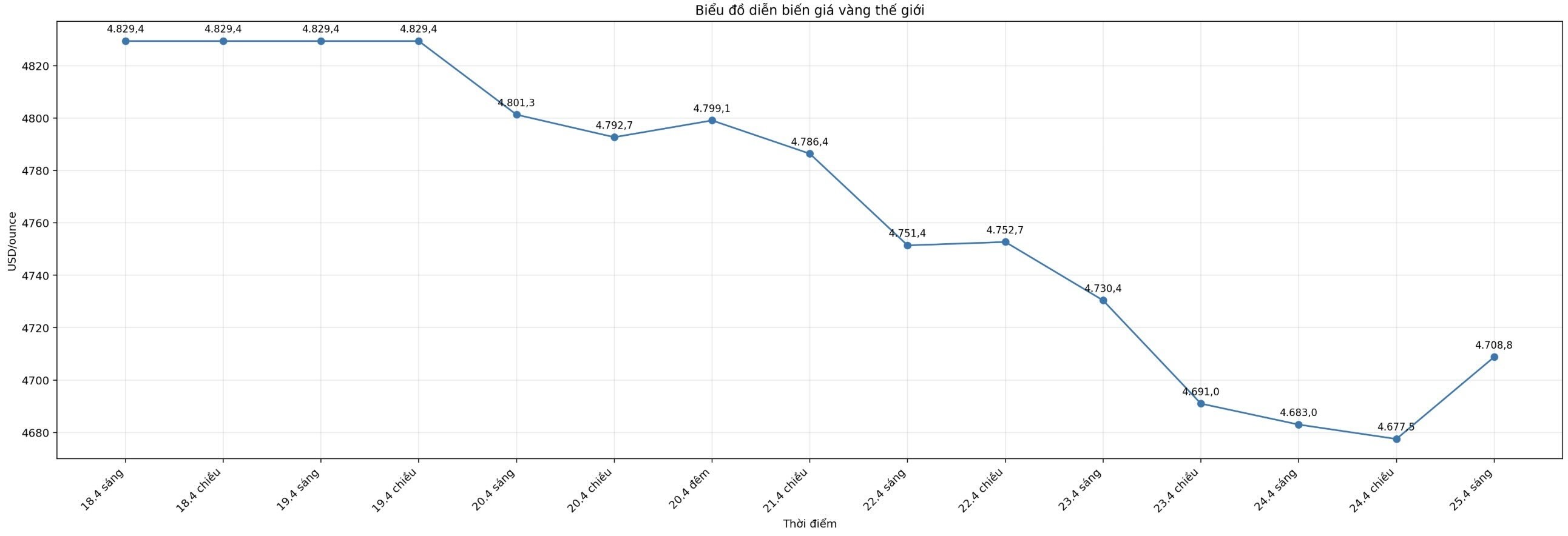

Selon Kitco, le volume des transactions sur l'or a diminué ces dernières semaines, les prix fluctuant dans une large fourchette de 4 600 à 4 900 USD/once. Bien que les tensions géopolitiques persistent et que les inquiétudes économiques soient élevées, le marché n'a pratiquement pas de sentiment d'urgence pour promouvoir les positions d'investissement à court terme.

Les nouvelles inquiétudes concernant l'inflation ont fait augmenter les attentes en matière de taux d'intérêt, augmentant ainsi le coût d'opportunité de la détention d'or et rendant les achats massifs difficiles à convaincre.

Cependant, il est également difficile pour quiconque de parier sur la baisse des prix et de s'opposer à l'or - un actif refuge sûr et géopolitiquement neutre de premier plan mondial.

Ce sentiment d'ennui n'est pas tout à fait le problème, mais reflète la façon dont le marché de l'or fonctionne actuellement. Bien que les fluctuations de prix soient relativement limitées, l'or continue de jouer un rôle d'ancrage dans un système financier qui révèle de plus en plus de pression. La phase d'accumulation actuelle n'est pas due au manque d'attention, mais au changement dans la façon dont l'or est utilisé et le groupe d'acheteurs d'or.

Les initiatives récentes de la London Bullion Market Association et du World Gold Council montrent des efforts pour continuer à classer l'or dans le groupe des actifs de grande liquidité (HQLA). S'il est reconnu, l'or se situera dans le même groupe que les liquidités et les obligations d'État en termes d'acceptation dans les réglementations financières.

Bien que ce règlement ne soit pas encore officiellement finalisé, les banques centrales semblent agir comme si cela s'était produit. L'achat continu du secteur officiel au cours des dernières années montre une inquiétude croissante concernant les actifs de réserve traditionnels.

Bien que l'or ait baissé par rapport au sommet historique de janvier, le prix reste à son plus haut niveau historique et la demande mondiale reste stable. Les commentaires du marché ces derniers mois se concentrent de plus en plus sur l'écart croissant entre l'évaluation des actifs et les risques réels, en particulier dans les actions et la dette publique.

Les fissures géopolitiques restent également une menace non correctement évaluée pour la stabilité économique mondiale. Dans ce contexte, l'or est de plus en plus considéré non seulement comme un outil de défense contre un scénario économique spécifique, mais comme une assurance contre des tensions systémiques plus larges.

Cette demande fondamentale se manifeste clairement dans les opérations des banques centrales, en particulier la Banque populaire de Chine. En mars, lorsque le prix de l'or a enregistré sa plus forte baisse mensuelle depuis des décennies, la banque centrale chinoise a acheté de l'or au rythme le plus rapide depuis plus d'un an.

Les baisses de prix sont considérées comme des opportunités d'achat, et non comme des signaux d'avertissement. Cela explique pourquoi l'or a conservé sa zone de prix historique élevée même lorsque la dynamique de hausse s'est ralentie.

Bien que les fluctuations à court terme perturbent parfois la corrélation de l'or avec d'autres types d'actifs, l'or conserve son rôle d'outil de diversification de portefeuille à long terme.

D'un point de vue plus long, le fait que l'or n'apporte pas de rendement n'est pas un inconvénient majeur comme on le voit habituellement dans les cycles de taux d'intérêt à court terme. Contrairement à la plupart des actifs financiers, l'or n'apporte pas de risque de partenaire - une caractéristique qui devient plus précieuse en période d'instabilité du système.

La phase latérale récente, en soi, ne montre pas l'affaiblissement de l'attrait fondamental de l'or. Au contraire, le marché semble absorber les prix élevés sans créer de pression de vente significative, ce qui montre que les investisseurs à long terme contrôlent toujours le marché. Le retour de l'or à un état de négociation calme et latéral pourrait refléter plus de stabilité que de stagnation.