Le prix de l'or mondial est confronté à de nombreux obstacles à court terme, bien que le contexte d'inflation croissante et les tensions de guerre en Iran aient été censés soutenir fortement le métal précieux.

Dans le dernier rapport Capital Market Outlook, Mme Emily Avioli - vice-présidente et stratège en investissement chez Merrill - estime que l'évolution récente du prix de l'or va à l'encontre du rôle de refuge traditionnel.

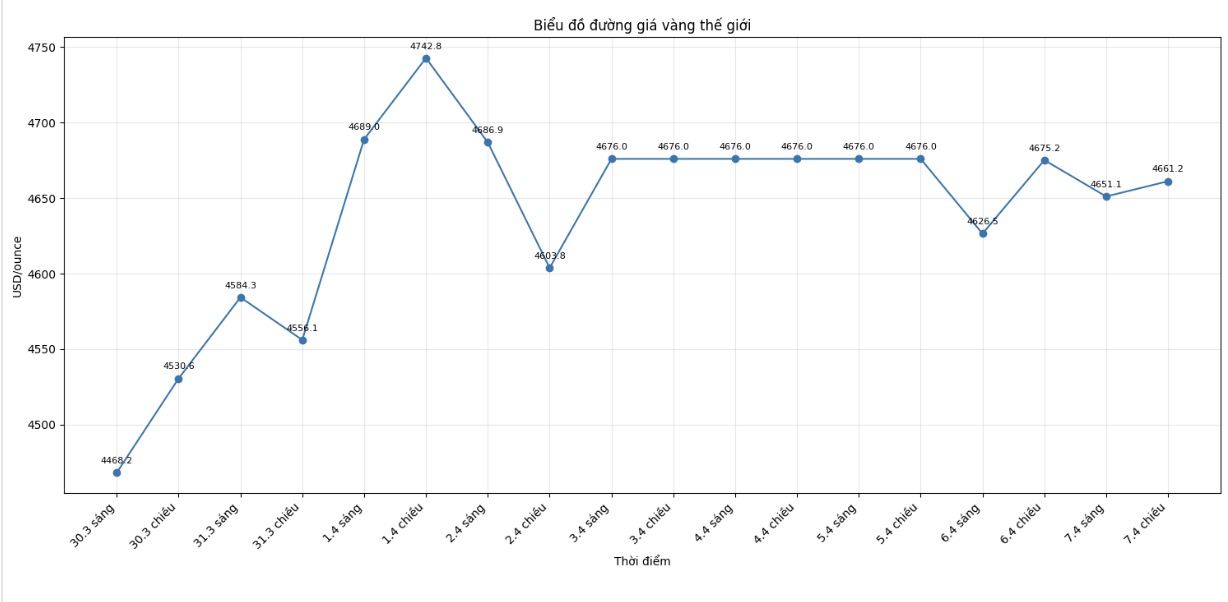

Selon Mme Avioli, au lieu de percer lorsque le conflit au Moyen-Orient s'est intensifié, le prix de l'or s'est considérablement affaibli. Ce métal précieux a chuté d'environ 16% depuis le début du conflit et a eu tendance à évoluer dans le même sens que les actifs risqués au cours des 4 dernières semaines.

Cette évolution opposée soulève la question de savoir si les investisseurs devraient encore maintenir un point de vue optimiste sur l'or dans les temps à venir.

Cependant, les experts de Merrill estiment que l'ajustement actuel reflète principalement le facteur de la position d'investissement, l'attente d'un changement de taux d'intérêt et la force du dollar américain, et non l'affaiblissement des fondamentaux de l'or.

Mme Avioli a souligné que la baisse du prix de l'or est apparue après une période de forte hausse. Soutenue par les achats importants des banques centrales et le retour des investisseurs individuels, le prix de l'or a grimpé en flèche depuis 2022 et avait dépassé le seuil de 5 400 USD/once en janvier.

Selon les lois du marché, après des hausses trop fortes en peu de temps, les marchandises entrent souvent dans une phase d'accumulation ou d'ajustement pour absorber l'augmentation anormale précédente. La baisse actuelle du prix de l'or est considérée comme reflétant ce processus.

Une autre raison vient de la pression de prise de bénéfices. Après la hausse historique, les positions d'investissement dans l'or sur le marché ont été prolongées, ce qui a incité de nombreux investisseurs à profiter de la vente pour préserver leurs bénéfices lorsque la psychologie de l'évitement des risques est apparue lorsque la guerre a éclaté.

En outre, la demande de vente d'or pour compléter la liquidité pourrait s'être amplifiée lorsque la quantité de liquidités en dehors du marché des institutions d'investissement est tombée à un niveau record en janvier.

En outre, l'augmentation des rendements exerce également une pression considérable sur le prix de l'or. La hausse des prix de l'énergie a suscité des inquiétudes quant à l'inflation, modifiant ainsi les perspectives de politique monétaire. Le marché recule de plus en plus vers le moment où la Réserve fédérale américaine (Fed) réduira les taux d'intérêt, même les contrats à terme sur les taux d'intérêt reflètent la possibilité que la Fed continue d'augmenter les taux d'intérêt.

Lorsque les rendements réels augmentent, le coût d'opportunité de la détention d'actifs non rentables comme l'or augmente également, ce qui réduit l'attrait relatif des métaux précieux par rapport aux canaux d'investissement générant des revenus.

Le renforcement du dollar américain est également un obstacle majeur au prix de l'or. Depuis le début du conflit, les investisseurs ont tendance à se tourner vers le billet vert comme actif refuge sûr. Au cours des dernières décennies, l'or a souvent évolué dans le sens inverse du dollar américain, car ce métal précieux est considéré comme un moyen de stockage de valeur alternatif à la monnaie américaine.

Cependant, Mme Avioli estime que les difficultés actuelles ne modifient pas les moteurs structurels qui soutiennent l'or depuis de nombreuses années.

Selon cet expert, un déficit budgétaire important reste une préoccupation constante, le dollar américain est susceptible de revenir à une tendance à l'affaiblissement progressif, tandis que les banques centrales ont toujours la motivation de diversifier leurs réserves de change au lieu de devenir trop dépendantes du dollar américain.

Merrill maintient donc son point de vue selon lequel l'or a une place dans un portefeuille d'investissement équilibré en tant qu'actif de diversification stratégique. Lorsque l'instabilité liée au conflit du Moyen-Orient s'apaise, les facteurs qui stimulent la demande d'or devraient bientôt revenir.