Cela montre la capacite d'adaptation flexible la bonne strategie et l'engagement a un developpement durable dans le secteur de la finance a la consommation au Vietnam.

Le parcours de la decennie a la tete de la finance de consommation

Fondee en 2010 en tant qu'unite de credit a la consommation relevant de la Banque commerciale par actions du Vietnam prospere (VPBank) FE CREDIT est rapidement devenue l'ouvreur du secteur de la finance a la consommation moderne au Vietnam.

En 2015 la societe a officiellement demarre comme une personne morale independante commençant ainsi son parcours de construction d'une institution financiere specialisee dans le but de vulgariser le capital de consommation de maniere legale transparente et durable.

Pour devenir un nom de premier plan FE CREDIT a choisi une strategie de developpement differente en se concentrant sur le groupe de clients qui n'ont pas d'actifs hypothecaires et qui n'ont pas acces aux banques traditionnelles tels que les ouvriers les petits commerçants et les travailleurs ordinaires. Avec une strategie de croissance rapide et profonde l'entreprise n'a pas seulement aborde correctement les marches emergents que les etablissements de credit ont laisses pour compte mais a egalement rapidement construit des fondations solides pour un modele de

A partir du premier produit le pret a la consommation a l'achat de motos FE CREDIT a continuellement etendu son portefeuille comprenant les prets en especes les prets a la consommation de telephones et d'appareils electromenagers les cartes de credit et les assurances associees. Cette diversite aide l'entreprise a atteindre davantage de segments de clientele tout en controlant mieux les risques de credit.

Apres une periode de developpement rapide le marche de la finance a la consommation entre dans une phase de selection rigoureuse en raison de l'impact de la pandemie de Covid-19 des pressions de la politique de controle du credit des taux d'interet eleves au cours de la periode 2022-2023 ainsi que des changements dans le comportement de depenses des consommateurs. De nombreuses entreprises se reduisent ou se retirent. Cependant grace a une strategie de restructuration globale avec le soutien de la banque mere VPBank et du groupe SMBC FE CREDIT a non seulement maintenu

La reconnaissance de ce parcours est que FE CREDIT est constamment nommee a la premiere place du classement des societes financieres reputees publie par Vietnam Report en collaboration avec le journal VietnamNet le 1er août 2025. Le classement est base sur trois piliers d'evaluation globale : la capacite financiere la reputation mediatique et le niveau de confiance des clients des experts et des partenaires.

En 2024 apres deux ans de restructuration globale FE CREDIT a realise pres de 515 milliards de VND de benefices avant impot marquant une forte reprise. En passant au premier semestre 2025 FE CREDIT a continue a maintenir sa dynamique de croissance avec pres de 270 milliards de VND de benefices avant impot enregistrant un cinquieme trimestre consecutif de benefices.

FE CREDIT est egalement une entreprise pionniere dans la construction d'un systeme de distribution avec plus de 13 000 points de vente repartis dans tout le pays. L'actif total depasse 66 400 milliards de VND ce qui consolide non seulement la position de leader en termes de taille mais montre egalement la qualite des actifs l'efficacite operationnelle et une base de capital solide.

Diversification numerique et developpement responsable

Le succes de FE CREDIT n'affirmait pas seulement sa position de leader en termes de taille de part de marche et d'actifs mais aussi en s'adaptant continuellement aux besoins du marche en innovant les produits en appliquant la technologie et en maintenant l'engagement de developpement durable. Trois piliers : la diversification du portefeuille de produits la numerisation du parcours client et le developpement responsable sont les bases qui creent la force actuelle et future de l'entreprise.

Dans un contexte de marche en evolution rapide FE CREDIT a etendu de maniere flexible son portefeuille de produits afin de ne plus dependre trop des prets en especes qui sont consideres comme un segment a haut risque.

L'entreprise diversifie les segments vers les groupes moins risques tels que les prets a temperament les telephones les appareils electromenagers les motos les cartes de credit et les assurances associees. Ces gammes de produits repondent non seulement plus aux besoins de depenses reels de la population mais aident egalement l'entreprise a controler plus efficacement les risques de credit en particulier dans un contexte ou le comportement de consommation se deplace de plus en plus vers la commodite la flexibilite et la transparence.

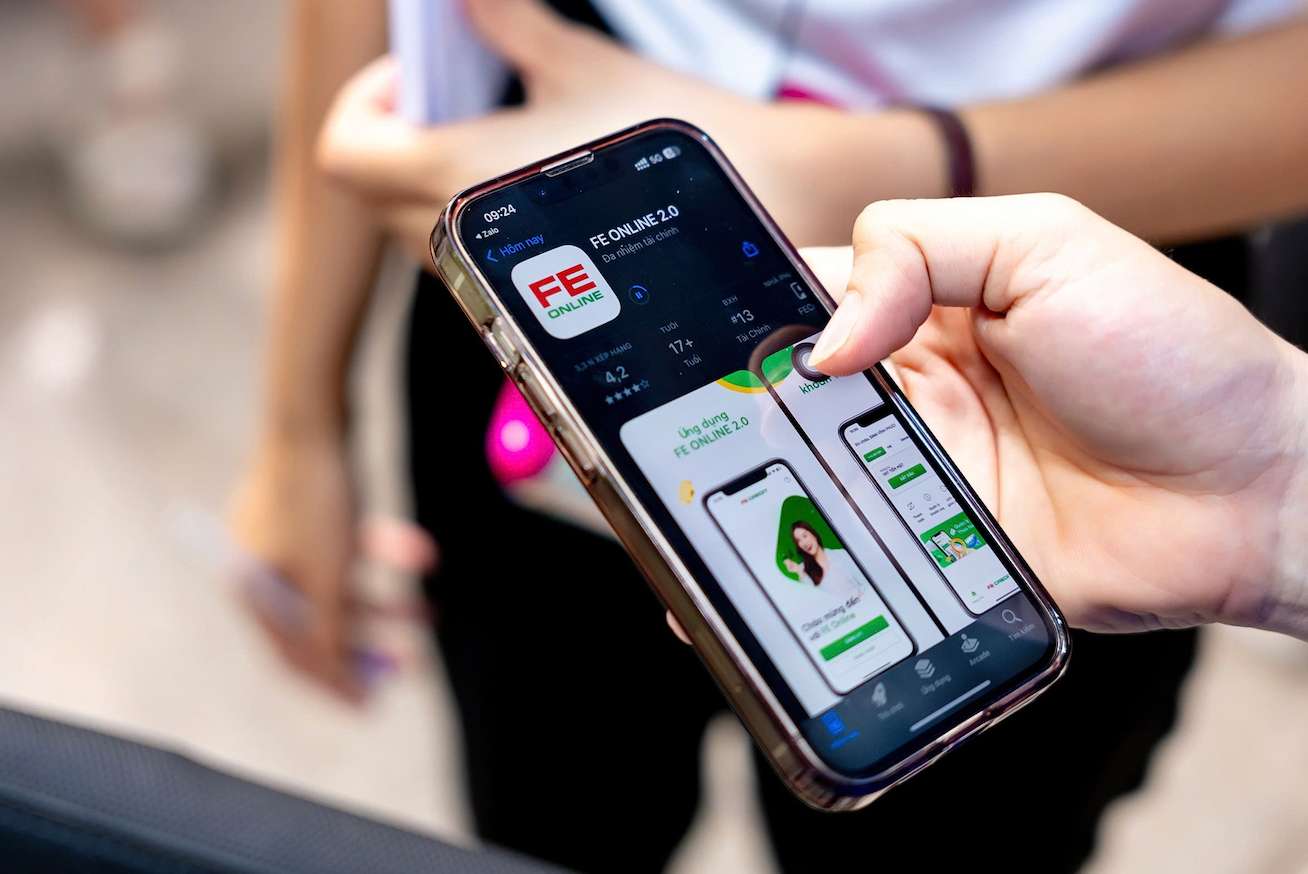

Pour servir une variete de groupes de clients en particulier les groupes de masse tels que les ouvriers les petits commerçants les travailleurs independants ou les personnes vivant dans les zones reculees et isolees - un segment souvent laisse vacant par les institutions financieres traditionnelles - FE CREDIT a fortement investi dans la numerisation. L'application FE ONLINE 2.0 est une avancee significative permettant aux clients d'acceder pleinement aux services financiers des prets flexibles a l'ouverture de cartes de credit a la recherche de prets en passant par le suivi du calendrier

L'application FE ONLINE 2.0 ainsi que les strategies de numerisation fortes de l'entreprise sont egalement une « voie » pour anticiper les tendances de consommation a long terme en particulier lorsque le Gen Z - le groupe d'utilisateurs ayant l'habitude de depenser et de payer via des plateformes numeriques - augmente en nombre en pouvoir d'achat et devient de plus en plus influençant le marche.

Parallelement au developpement commercial FE CREDIT n'oublie pas non plus le role d'une organisation financiere responsable. Dans le but de diffuser les connaissances financieres et de sensibiliser la communaute la societe a mis en œuvre une serie de programmes de communication et d'education financieres 'Connaissances financieres moins desagreables' (Finance Explorer).