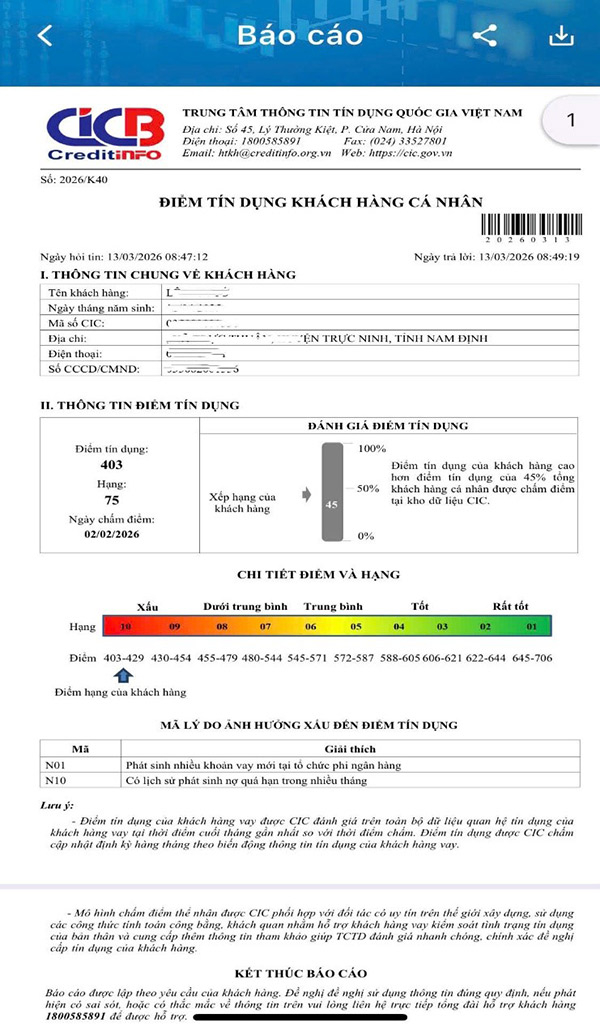

Comprendre clairement le score de crédit en un seul rapport

Contrairement aux rapports de synthèse précédents, K40 est conçu dans le sens de se concentrer sur les informations essentielles et faciles à comprendre, notamment: le score de crédit, le classement de crédit, la position du client par rapport à la moyenne générale et en particulier le tableau des raisons qui affectent le score de crédit.

Le point fort de K40 réside dans le "décryptage" des scores de crédit. Au lieu de simplement fournir des chiffres, le système indiquera spécifiquement les causes de l'augmentation ou de la diminution des scores, telles que l'apparition de nombreux nouveaux prêts ou l'existence de créances en souffrance. Grâce à cela, les utilisateurs peuvent identifier les comportements financiers déraisonnables et les ajuster à temps.

Recherche facile, mise à jour périodique

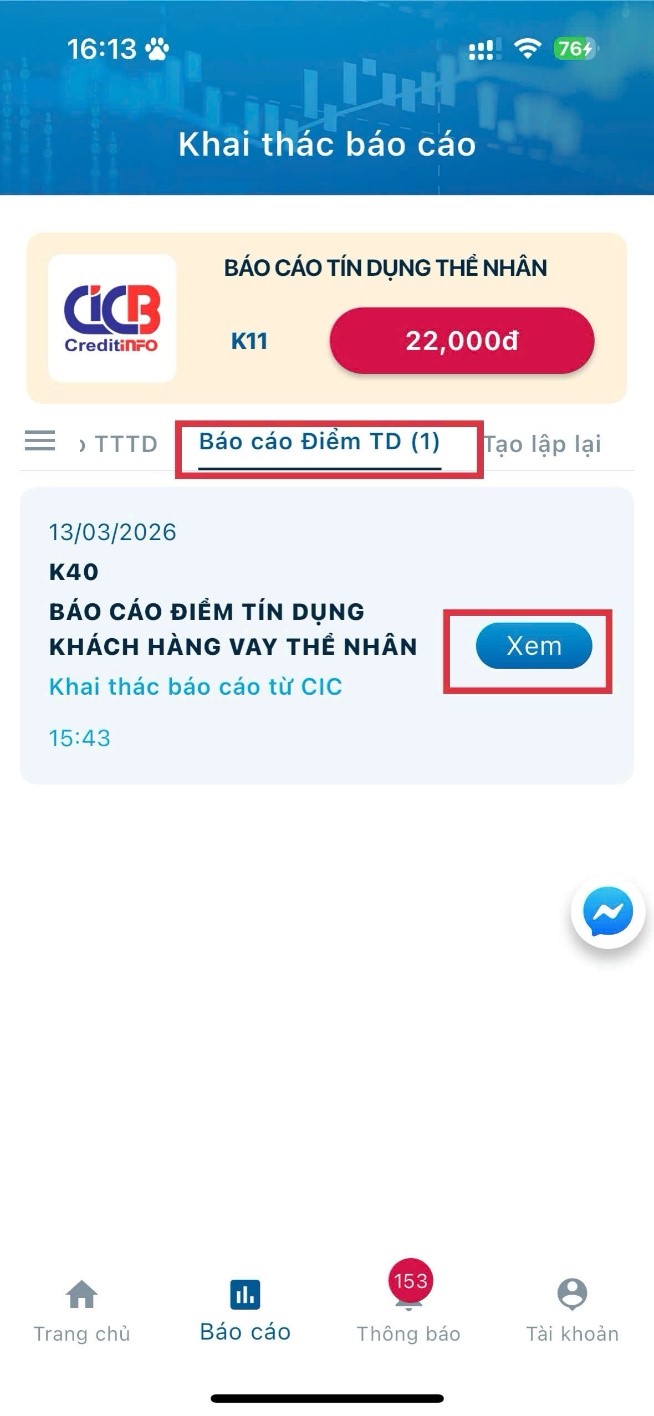

Les citoyens peuvent consulter les rapports K40 en ligne via l'application iCIC avec des opérations simples et pratiques. Les scores de crédit sont mis à jour périodiquement chaque mois par le CIC, aidant les utilisateurs à suivre les changements et à améliorer leurs dossiers de crédit au fil du temps.

Dans un contexte où les scores de crédit deviennent de plus en plus importants dans l'examen des prêts, le suivi et l'amélioration proactifs des scores de crédit contribuent non seulement à améliorer la crédibilité financière des particuliers, mais aussi à accroître l'accès au capital, avec la possibilité de bénéficier de limites plus élevées et de meilleurs taux d'intérêt des établissements de crédit.

En outre, la diffusion des outils de recherche et de suivi des scores de crédit contribue également à améliorer la transparence du marché financier, en minimisant les risques pour les emprunteurs et les établissements de prêt.

Actuellement, les clients qui consultent les rapports K40 via CIC ont un tarif de 12 000 VND/rapport (hors TVA), ce qui permet aux citoyens d'accéder et d'expérimenter facilement les produits.

La création de K40 apporte non seulement un outil de recherche d'informations sur le crédit pratique, mais aide également les citoyens à former progressivement une habitude de gestion financière personnelle plus transparente et plus efficace à l'ère numérique.