Le 4 novembre 2525 l'Assemblee nationale a entendu le rapport du gouvernement et le rapport d'examen de la Commission economique et financiere sur le projet de loi sur la taxe sur le revenu des personnes physiques (amendee).

En consequence le projet de loi sur l'impot sur le revenu des personnes physiques (amendee) comprend 04 chapitres 29 articles reglementant les contribuables les revenus imposables les revenus exoneres d'impot les reductions d'impot et la base de calcul de l'impot sur le revenu des personnes physiques.

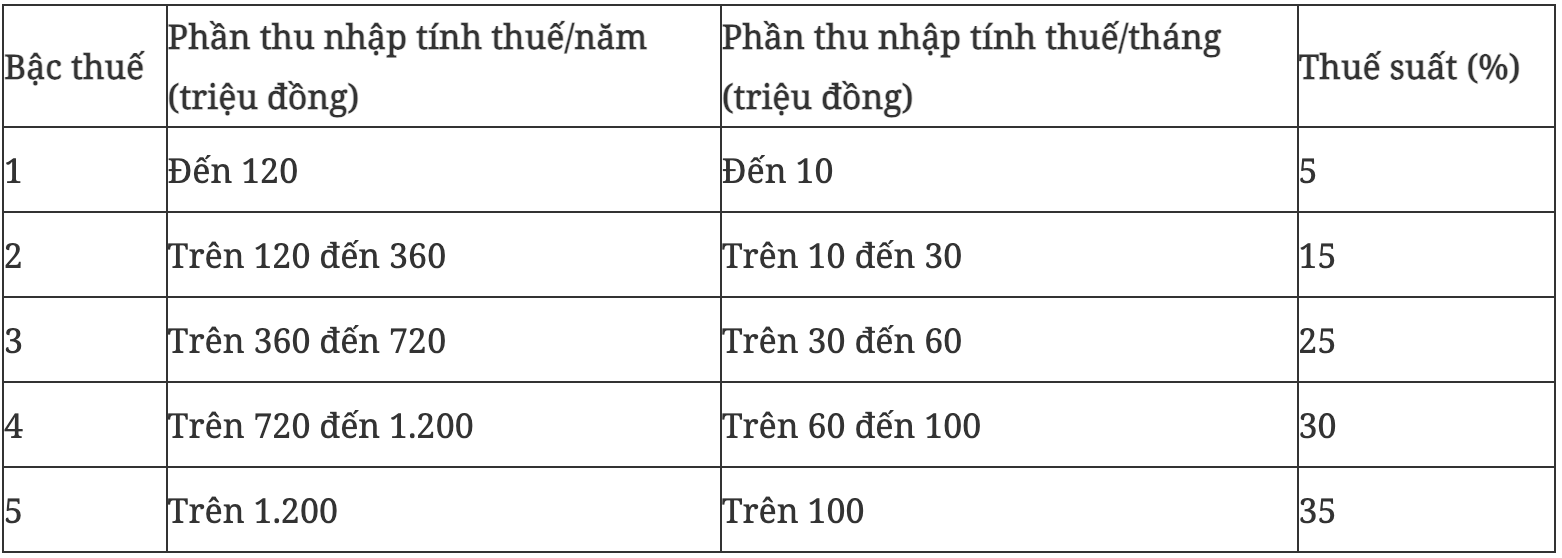

Parmi celles-ci l'article 9 du projet de loi sur l'impot sur le revenu des personnes physiques (amendee) propose de modifier le bareme fiscal comme suit :

Ainsi le projet propose de reduire le bareme fiscal de 7 points a 5 points avec le taux d'imposition le plus eleve de 35 % pour les revenus a partir de 100 millions de VND/mois. L'ecart entre les niveaux d'imposition est diminue et augmente progressivement de 10 a 20 30 a 40 millions de VND ; le niveau d'imposition le plus bas reste a 5 % et le niveau d'imposition final est de 35 % applicable aux revenus imposables de plus de 100 millions de VND/mois.

Le montant reel des impots a payer pour un revenu de 100 millions de VND/mois

Selon les dispositions de la loi sur l'impot sur le revenu des personnes physiques la partie des revenus provenant du salaire et de l'indemnite de fonction reçue (y compris les allocations et allocations conformement a la reglementation) et sera deduite des cotisations d'assurance sociale d'assurance maladie d'assurance chomage (tous les 03 montants etant de 10 5 % sur le montant mensuel du salaire) d'assurance responsabilite professionnelle pour certains secteurs d'activite qui doivent participer a l'assurance obligatoire a l'exclusion du

Le ministere des Finances prend l'exemple du cas d'un particulier ayant un revenu de 100 millions de VND (sans personne dependante) alors le revenu imposable a appliquer au bareme fiscal est de 79 062 millions de VND (100 millions - 4 446 millions de VND (BHYT - BHXH) - 0,992 millions de VND (BHTN)) - 15,5 millions de VND (a l'exclusion personnelle). Si l'on calcule selon le bareme fiscal du projet de loi le montant des impots a payer

Pendant ce temps si l'on calcule selon le bareme fiscal actuel le montant de l'impot a payer est = 5 millions de VND x 5 millions de VND x 10 % + 8 millions de VND x 15 % + 14 millions de VND x 20 % + 25 millions de VND x 30 % + 27 062 millions de VND x 30 % = 17 868 millions de VND (representant 1 77% du revenu total des particuliers).

Ainsi avec le meme niveau de reduction de l'impot sur le revenu des personnes physiques et des assurances obligatoires le cadre fiscal du projet de loi montre que le niveau de regulation sur le budget de l'Etat a diminue par rapport a la situation actuelle.