Les menages effectuent le paiement de l'impot sur les societes

Selon le paragraphe 1 de l'article 7 de la circulaire 40/2021/TT-BTC la methode de cotation est appliquee aux menages commerciaux aux particuliers qui ne relevent pas du cas de payer des impots selon la methode de declaration et ne relevent pas du cas de payer des impots periodiquement.

Dans le meme temps le paragraphe 8 de l'article 3 de la circulaire 40/2021/TT-BTC precise egalement : 'Les menages commerciaux et les particuliers qui paient des impots par methode de cotation' sont les menages commerciaux et les particuliers qui ne respectent pas ou ne mettent pas en œuvre pleinement le regime comptable les factures et les documents a l'exclusion du cas ou les menages commerciaux et les particuliers sont soumis au paiement des impots par methode de declaration et les particuliers sont soumis au

Les types d'impots que les menages commerciaux doivent payer comprennent l'impot sur le revenu des produits finis la TVA et l'impot sur le revenu des personnes physiques. En consequence le niveau de paiement est le suivant :

Le niveau de paiement de l'impot sur les examens selon la methode de cotation est le suivant :

Le paragraphe 2 de l'article 4 de la circulaire 302/2016/TT-BTC (modifiee et completee par la circulaire 65/2020/TT-BTC) stipule que le niveau de la taxe sur les marchandises pour les menages commerciaux est calcule comme suit :

- Les menages commerciaux ayant un chiffre d'affaires moyen de plus de 500 millions de VND/an le niveau de paiement de l'impot sur le patrimoine pour l'ensemble de l'annee est de 1 million de VND/an.

- Les menages commerciaux ayant un chiffre d'affaires moyen de plus de 300 millions de VND/an le niveau de paiement de l'impot sur le patrimoine pour l'ensemble de l'annee est de 500 000 VND/an.

- Les menages commerciaux ayant un chiffre d'affaires moyen de 100 a 300 millions de VND/an le niveau de paiement de l'impot sur les societes pour l'ensemble de l'annee est de 300 000 VND/an.

Le niveau de paiement pour l'impot sur le prix unitaire et l'impot sur le revenu des societes

Selon l'article 10 de la circulaire 40/2021/TT-BTC la base de calcul des impots pour les menages commerciaux et les particuliers est le chiffre d'affaires imposable et le taux d'imposition calcule sur le chiffre d'affaires.

En consequence les menages et les particuliers commerciaux calculeront l'impot sur les societes comme suit :

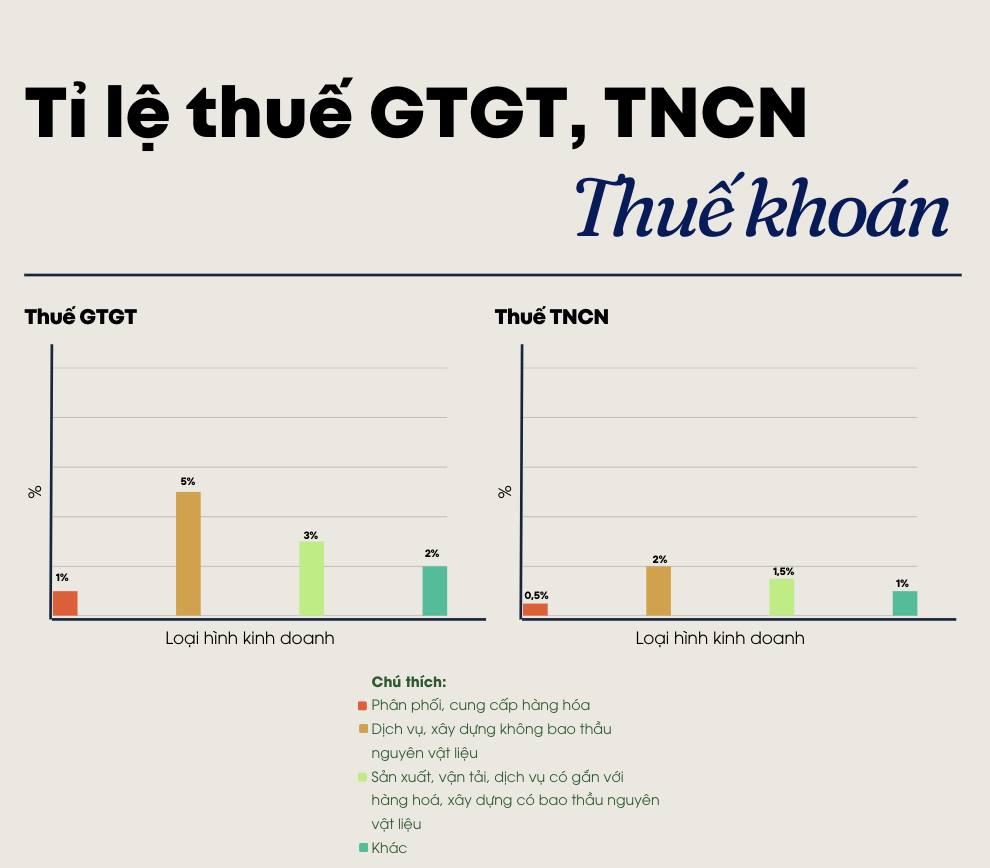

Le montant de la TVA a payer = Taux de TVA x Benefice de calcul de la TVA

Le montant de l'impot sur le revenu des personnes physiques doit etre paye = Taux d'impot sur le revenu des personnes physiques x Benefice de calcul de l'impot sur le revenu des personnes physiques

En ce qui concerne le taux d'impot GTGT et TNCN il est precise comme suit :

Les entreprises declarent des impots

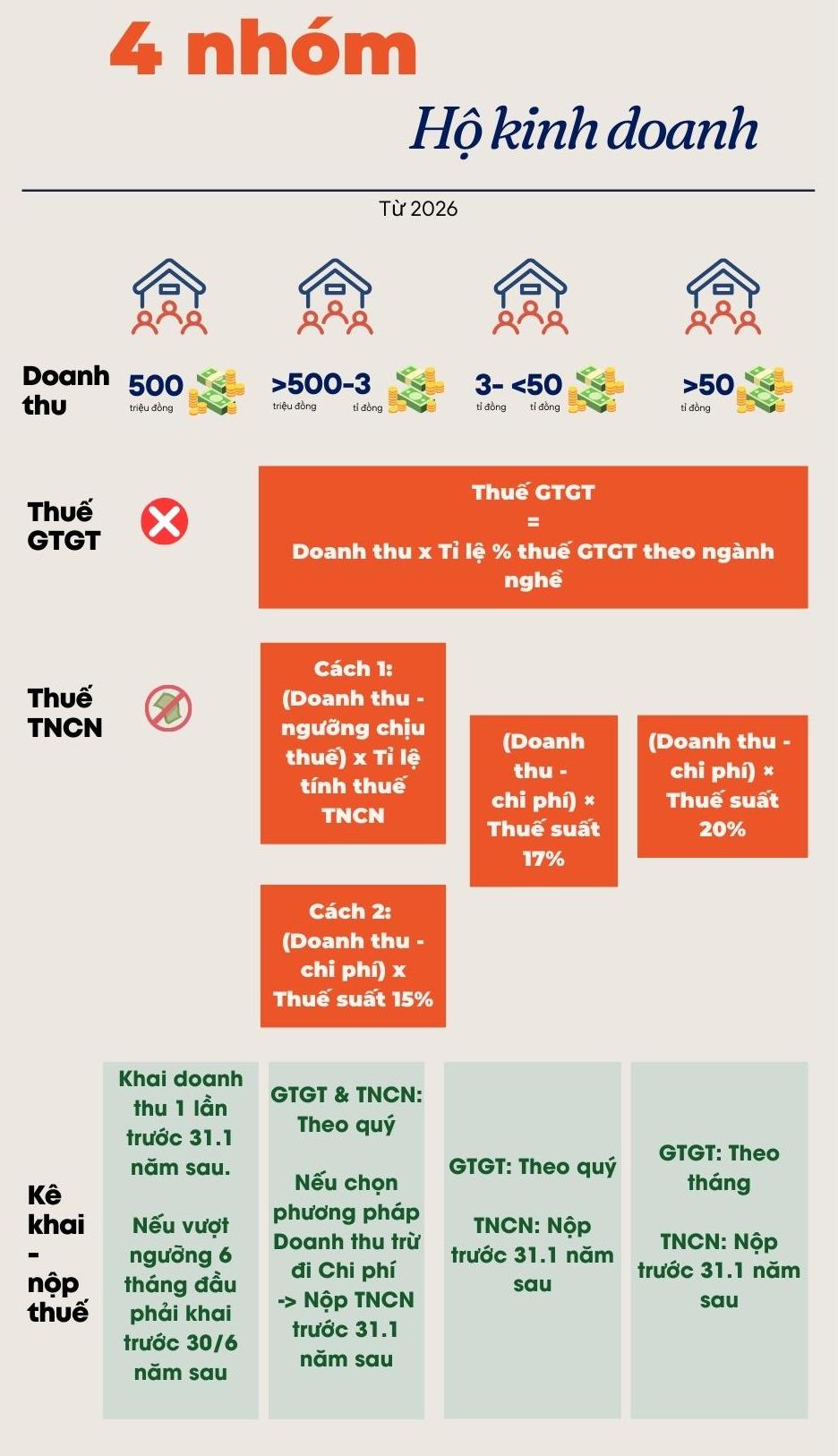

Le ministere des Finances elabore actuellement le 2e projet de decret reglementant la declaration l'administration fiscale la deduction fiscale le paiement des impots et l'utilisation des factures electroniques des menages commerciaux et des particuliers.

En consequence la methode de calcul des impots sur les menages commerciaux selon la methode de declaration a partir de 2026 apres la suppression de l'impot sur les societes est mise en œuvre selon les 4 groupes suivants :

Les entreprises utilisent des factures electroniques

Au paragraphe 5 de l'article 8 le principe de declaration d'impots et d'utilisation des factures pour les menages et les particuliers commerciaux est applique comme suit :

Les menages les entreprises et les particuliers ayant un chiffre d'affaires annuel de 1 milliard de VND ou plus doivent appliquer des factures electroniques avec le code de l'administration fiscale les factures electroniques creees a partir d'ordinateurs de monnaie avec une connexion de donnees avec l'administration fiscale conformement aux dispositions du paragraphe 8 de l'article 1 du decret n° 70/2025/ND-CP du 20 mars 2025 du gouvernement.

Dans le cas ou les menages commerciaux et les particuliers commerciaux ont de nombreux lieux commerciaux l'utilisation du code fiscal des menages commerciaux et des particuliers commerciaux pour tous les magasins doit indiquer clairement l'adresse de chaque lieu commercial sur la facture.

Les menages les entreprises et les particuliers ayant un chiffre d'affaires annuel superieur a 500 millions de VND et inferieur a 1 milliard de VND n'ont pas l'obligation d'utiliser des factures electroniques portant le code de l'administration fiscale ou des factures electroniques creees a partir d'ordinateurs de monnaie connectes aux donnees de l'administration fiscale.

En cas de remplissage des conditions d'infrastructure des technologies de l'information et de besoin d'utiliser des factures electroniques les autorites fiscales encouragent et soutiennent les menages commerciaux et les particuliers a s'inscrire pour utiliser des factures electroniques portant le code de l'administration fiscale ou des factures electroniques creees a partir d'ordinateurs de monnaie connectes aux donnees avec les autorites fiscales.

Dans le cas ou les menages commerciaux et les particuliers ne sont pas enregistres pour utiliser des factures electroniques et ont besoin d'utiliser des factures electroniques ils declarent et paient leurs impots avant d'etre autorises par l'administration fiscale a delivrer des factures electroniques avec le code de l'administration fiscale a chaque transaction de vente de marchandises ou de fourniture de services.

La procedure et les procedures d'enregistrement de l'utilisation des factures electroniques les formulaires d'enregistrement de l'utilisation des factures electroniques sont mis en œuvre conformement aux directives du ministere des Finances.