A partir du 1er janvier 2026 des millions de menages commerciaux dans tout le pays ne paieront plus d'impots par methode de cotation mais passeront a la forme d'auto-declaration d'auto-calcul et d'auto-paiement d'impots en fonction du chiffre d'affaires reel.

Selon le projet de reglementation la declaration l'administration fiscale la deduction fiscale le paiement des impots l'utilisation des factures electroniques des menages commerciaux et des particuliers (pour la 2e fois) les contribuables sont clairement definis :

Les menages les entreprises et les particuliers qui paient des impots selon la methode de cotation fiscale conformement aux dispositions de la loi sur la gestion fiscale n° 38/2019/QH14 sont autorises a determiner eux-memes le montant des impots a payer selon les declarations a partir du 1er janvier 2026.

Les menages les entreprises et les particuliers qui ont paye des impots selon la methode de declaration conformement aux dispositions de la loi sur la gestion fiscale n° 38/2019/QH14.

Les menages commerciaux les particuliers qui ouvrent leurs activites a partir du 1er janvier 2026.

Voici les 2 types d'impots que les menages commerciaux doivent payer a partir de 2026 apres l'effacement de l'impot sur les societes et la fin de la perception et du paiement des frais d'examen a partir du 1er janvier 2026 au paragraphe 1 de l'article 7 conformement a la resolution n° 198/2025/QH15.

(1) Taxe sur la valeur ajoutee (taxation GTGT) :

Les menages les entreprises et les particuliers qui exercent des activites de production et commerciales avec un chiffre d'affaires annuel de 500 millions de VND ou moins sont consideres comme non soumis a la TVA.

Conformement aux dispositions de la loi sur l'impot sur la valeur ajoutee n° 48/2024/QH15 et aux documents d'orientation de la mise en œuvre les menages commerciaux et les particuliers commerciaux ayant des activites de production et commerciales ayant un chiffre d'affaires annuel superieur a 500 millions de VND paient l'impot sur le TTC selon la methode de calcul direct en fonction du chiffre d'affaires.

La taxe sur la valeur ajoutee doit etre payee = Vente x Taux %

(2) Taxe sur le revenu des personnes physiques (taxation TNCN)

Les menages les particuliers les entreprises ayant des activites de production et commerciales avec un chiffre d'affaires annuel de 500 millions de VND ou moins n'ont pas a payer d'impot sur le revenu des personnes physiques.

L'impot sur le revenu des personnes physiques pour les revenus provenant des activites commerciales des menages commerciaux et des particuliers ayant un chiffre d'affaires annuel superieur au niveau reglementaire sera determine comme suit :

Impot sur le revenu = Revenu imposable x Taux d'imposition

Parmi eux :

Le revenu imposable est determine par le chiffre d'affaires des biens et services vendus apres deduction (-) des coûts lies aux activites de production et commerciales au cours de la periode de calcul des impots.

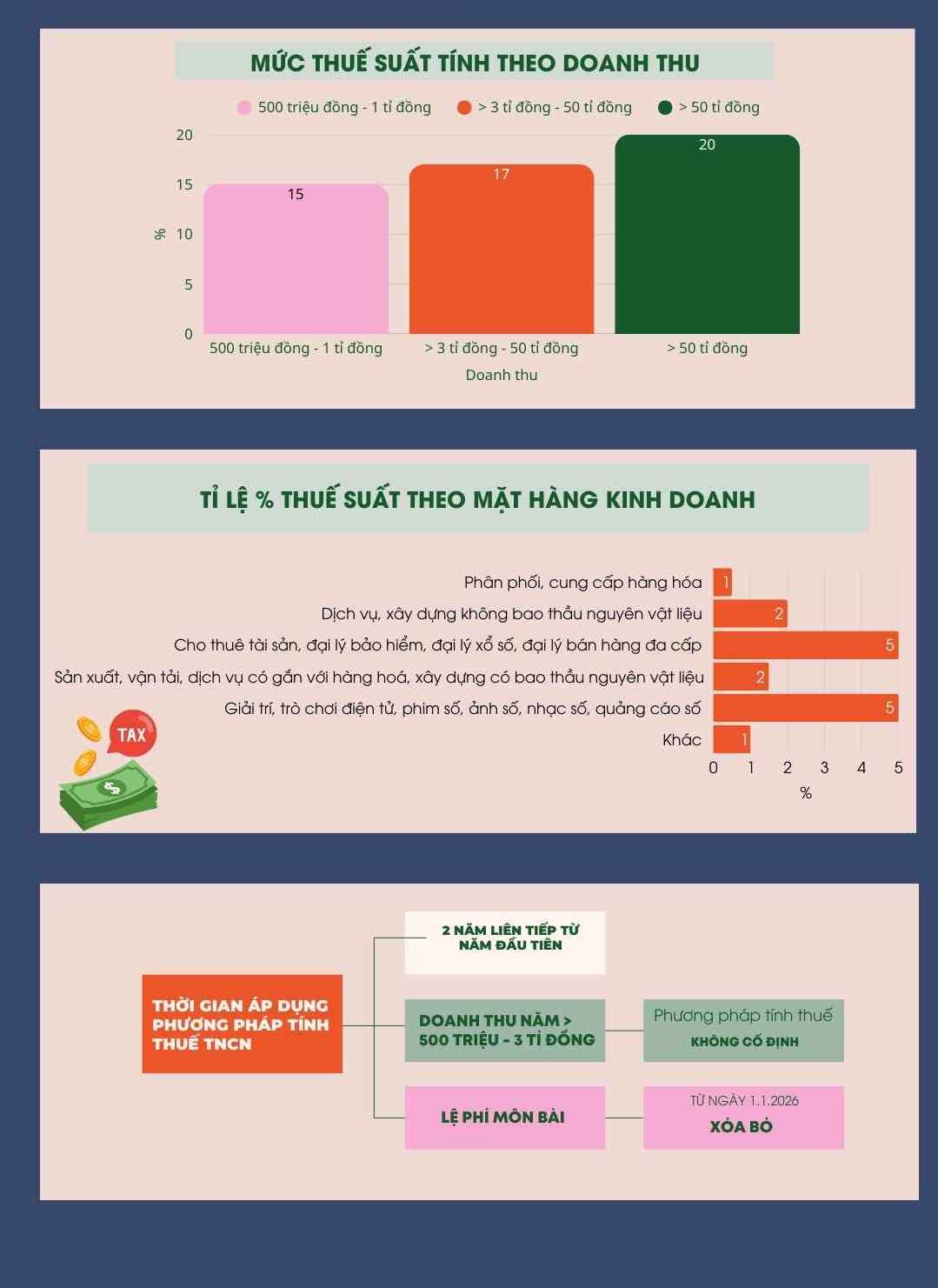

Societes commerciales et particuliers ayant un chiffre d'affaires annuel superieur au niveau stipule au paragraphe 1 de cet article a 03 milliards de VND : taux d'imposition de 15 %.

Societes commerciales et particuliers ayant un chiffre d'affaires annuel de plus de 03 milliards de VND a 50 milliards de VND : taux d'imposition de 17 %.

Societes commerciales et particuliers ayant un chiffre d'affaires annuel superieur a 50 milliards de VND : taux d'imposition de 20 %.

Les menages les entreprises et les particuliers ayant un chiffre d'affaires annuel superieur a 500 millions de VND - 3 milliards de VND sont autorises a payer des impots conformement aux points a et b du paragraphe 2 de cet article ou a payer des impots selon la formule suivante :

La taxe TNCN = Taux d'imposition x Benefice imposable

Le chiffre d'affaires imposable est determine par la part du chiffre d'affaires depassant le niveau reglementaire de moins de 500 millions de VND/an.

Dans le cas ou les menages et les particuliers ont de nombreux lieux d'affaires et de nombreux secteurs d'activite les menages et les particuliers sont autorises a deduire 500 millions de VND du chiffre d'affaires annuel avant de calculer l'IS du lieu d'affaires du secteur d'activite choisi par les menages et les particuliers mais le montant total deduit ne depasse pas 500 millions de VND pour toutes les activites commerciales des menages et des particuliers.

Coefficient de taux d'imposition par type d'activite :

- Distribution et fourniture de marchandises : taux d'imposition de 1 % ;

- Services de construction non soumis a l'impot sur les matieres premieres : taux d'imposition de 2 %. En ce qui concerne les activites de location d'actifs les agents d'assurance les agents de loterie les agents de vente multiniveau : taux d'imposition de 5 % ;

- Production transport services lies aux marchandises et construction avec lots de matieres premieres : taux d'imposition de 1 % ;

- Activites de fourniture de produits et de services de contenu d'informations numeriques sur le divertissement les jeux electroniques les films numeriques les photos numeriques la musique numerique la publicite numerique : taux d'imposition de 5 % ;

- autres activites commerciales : taux d'imposition de 1 %.

Les menages et les particuliers qui louent des biens immobiliers a l'exception des activites commerciales d'hebergement et de paiement de l'impot sur le revenu des personnes physiques sont determines comme suit :

Taxe TNCN = Vente superieure au niveau reglementaire x Taux d'imposition (5 %).

La methode de calcul de l'impot sur le revenu des personnes physiques prevue aux paragraphes 2 et 3 de l'article 4 est appliquee de maniere stable pendant 2 annees consecutives a compter de la premiere annee d'application.

Dans le cas ou les menages commerciaux et les particuliers commerciaux ayant un chiffre d'affaires annuel de plus de 500 millions a 3 milliards de VND appliquent la methode de calcul de l'impot sur le revenu des personnes physiques au taux de % sur le chiffre d'affaires le droit d'appliquer cette methode n'est pas fixe.

Au cours des 2 annees consecutives ou les menages commerciaux ont effectue l'auto-declaration ou lorsque les autorites fiscales ont des donnees determinantes montrant que le chiffre d'affaires reel depasse plus de 3 milliards de VND/an a partir de l'annee suivante il est obligatoire de modifier la methode de calcul des impots comme suit :

L'impot sur le revenu des personnes physiques n'est plus calcule en % du chiffre d'affaires.

Il faut passer a la calculation de l'impot sur le revenu des personnes physiques au-dessus du revenu imposable.