Conformément au paragraphe 4 de l'article 13 du décret 68/2026/ND-CP, à partir du 5 mars 2026, les ménages commerciaux et les particuliers exerçant des activités commerciales doivent informer les autorités fiscales de l'ensemble du nombre de comptes bancaires et de portefeuilles électroniques liés aux activités de production et commerciales par voie électronique.

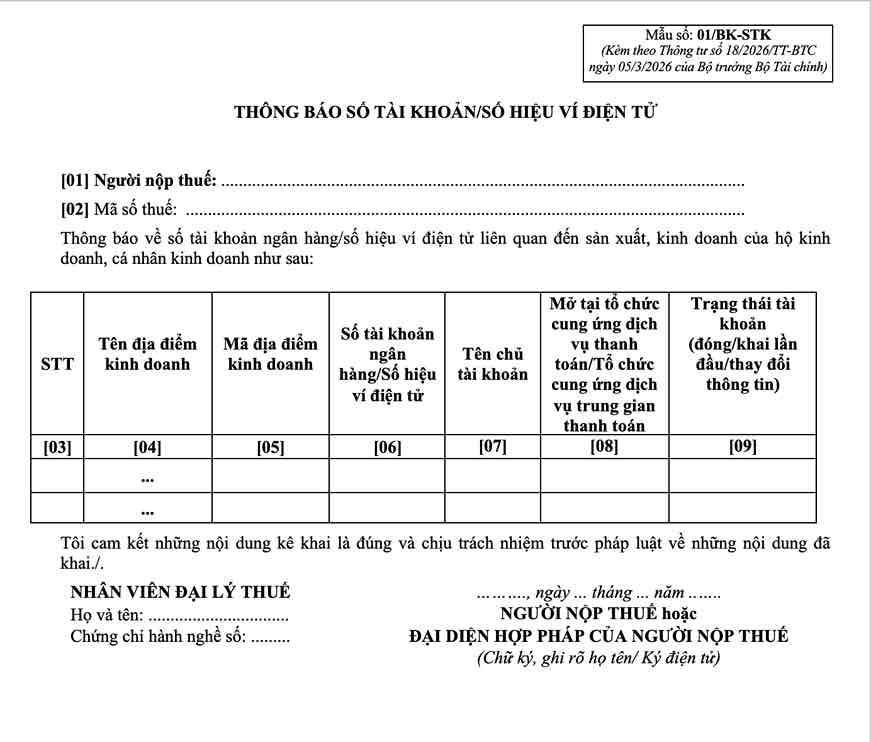

L'avis est mis en œuvre conformément au modèle n° 01/BK-STK publié avec la circulaire 18/2026/TT-BTC.

Pour les ménages commerciaux dont le chiffre d'affaires dépasse 500 millions de dongs/an, ce formulaire est joint à la première déclaration fiscale de l'année conformément aux instructions de la circulaire 18/2026/TT-BTC.

Cette réglementation vise à normaliser les données sur les flux de trésorerie commerciaux dans un contexte où les autorités fiscales passent à une gestion basée sur le chiffre d'affaires réel au lieu de la méthode forfaitaire précédente.

Cas où il faut envoyer un avis de compte bancaire

Conformément aux instructions de l'article 4 de la circulaire 18/2026/TT-BTC, les ménages commerciaux doivent notifier les comptes bancaires dans les cas suivants:

- Les ménages commerciaux en activité ayant un chiffre d'affaires supérieur à 500 millions de dongs envoient une notification selon le formulaire 01/BK-STK accompagnée de la première déclaration fiscale de l'année;

- Les ménages commerciaux qui commencent tout juste à exercer des activités commerciales envoient ce formulaire avec une notification de chiffre d'affaires ou un dossier de déclaration fiscale initiale;

- En cas de changement de numéro de compte ou de changement de portefeuille électronique utilisé dans les affaires, il est nécessaire de le signaler à l'administration fiscale conformément à la réglementation.

En outre, l'administration fiscale exige que les ménages commerciaux notifient tous les comptes utilisés pour recevoir de l'argent des ventes, sans distinction d'ouverture auprès d'une banque ou d'une organisation intermédiaire de paiement.

L'absence de notification de compte peut entraîner des risques de procédures fiscales

Conformément aux dispositions du décret 68/2026/ND-CP, la notification des comptes bancaires fait partie de l'obligation des contribuables de fournir des informations pour la gestion des données de chiffre d'affaires.

Dans le cas où les ménages commerciaux ne notifient pas ou ne notifient pas complètement les informations de compte liées aux activités commerciales, l'administration fiscale peut demander la complémentation du dossier ou effectuer un examen des données pour déterminer les obligations fiscales conformément aux dispositions de la loi sur l'administration fiscale.

La mise en œuvre d'une notification conforme au modèle et au bon moment est donc une étape importante pour aider les ménages commerciaux à assurer l'uniformité des données de déclaration, à limiter les difficultés rencontrées lors de l'exécution des obligations fiscales selon le nouveau mécanisme de gestion.