Le VN-Index émet des signaux positifs

Dans l'après-midi du 28 mai 2026, la société par actions Nhat Viet Securities (VFS) a organisé un séminaire intitulé "Biens 2026: Nouveau cycle de croissance - Opportunités issues de la différenciation et de la qualité de la croissance".

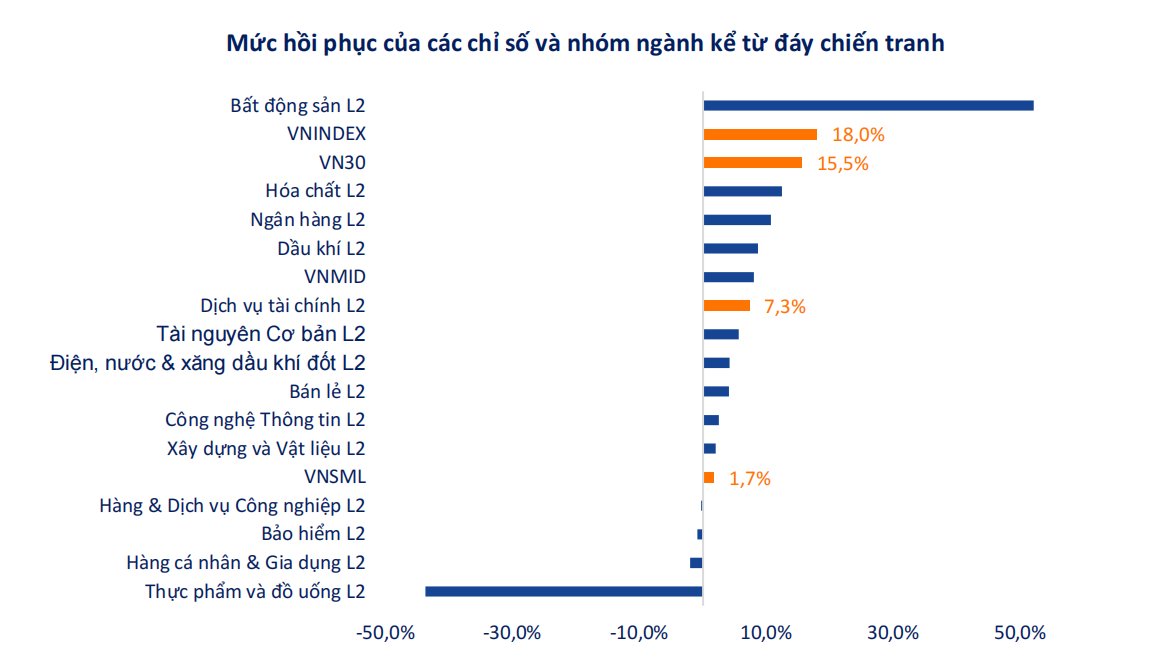

S'exprimant lors de l'événement, M. Nguyen Minh Hoang - directeur de l'analyse de VFS - a estimé que le VN-Index émet de nombreux signaux d'une nouvelle vague de hausse. Après une forte correction due à l'impact des conflits géopolitiques, l'indice a atteint un creux autour de la zone de 1 590 points, puis s'est rapidement redressé d'environ 18%, avec un rôle de leader appartenant au groupe à forte capitalisation, en particulier l'immobilier.

M. Hoàng estime que l'évaluation du marché est toujours dans une zone attrayante si l'on exclut l'influence du groupe d'actions Vin. La plupart des secteurs négocient à un ratio P/E inférieur à la moyenne sur 10 ans, tandis que l'efficacité à long terme du VN-Index dépasse toujours de manière significative les taux d'intérêt sur les dépôts.

Cependant, il estime que la prochaine phase du marché sera fortement différenciée. L'indice pourrait ne pas augmenter trop fortement, mais de nombreux groupes d'actions individuelles ont encore des opportunités.

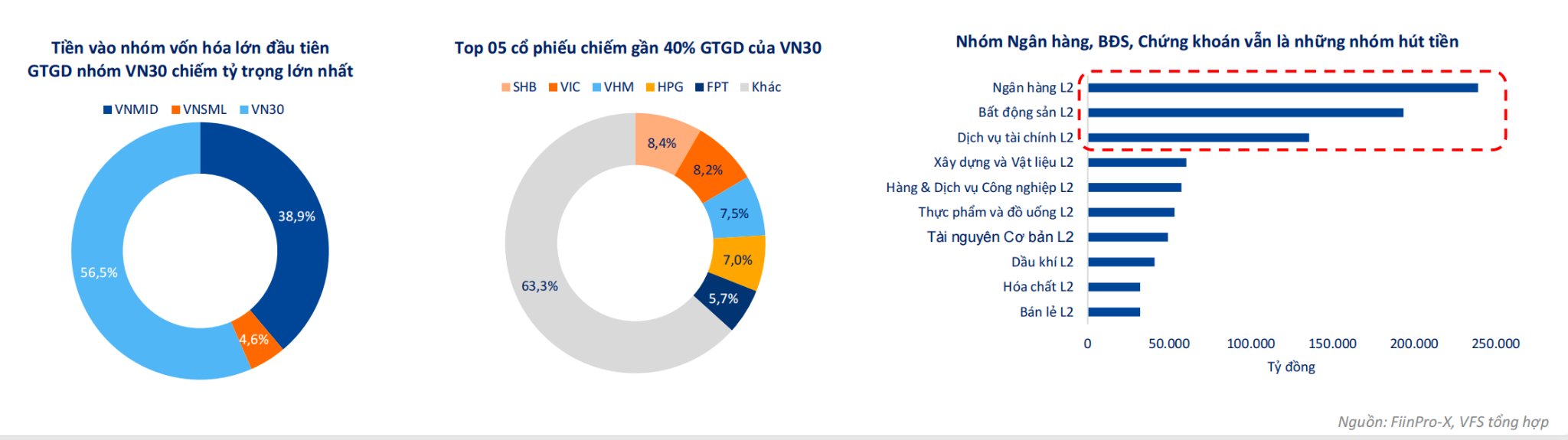

Selon M. Hoàng, depuis fin mars 2026, les flux de capitaux institutionnels nationaux sont revenus sur le marché, puis les flux de capitaux personnels se sont progressivement améliorés. Les flux de capitaux se concentrent actuellement principalement sur les groupes bancaire, immobilier et services financiers.

Le représentant de VFS estime que la "vague" du marché en 2025 est principalement une "vague politique", liée à des histoires telles qu'une forte croissance du crédit, les investissements publics, la mise à niveau du marché et le soutien au secteur économique privé. En 2026, ces moteurs devraient continuer à être maintenus.

Selon M. Hoàng, la croissance du crédit restera le moteur le plus important du marché. Avec un objectif de croissance du crédit d'environ 15% cette année. Parallèlement, il s'agit de promouvoir les décaissements d'investissements publics d'une ampleur d'environ 1 million de milliards de dongs, de réformer les institutions et d'espérer améliorer le classement du marché en septembre 2026 selon l'évaluation de FTSE Russell.

Cependant, il a également noté que la marge monétaire actuelle n'est plus trop importante en raison de la pression de la liquidité et de l'écart entre la croissance du crédit et la croissance de la mobilisation de capitaux.

L'argent ne sera plus aussi généralisé qu'avant, mais il y aura une forte différenciation. Les flux de capitaux se concentreront davantage sur les grandes entreprises, les secteurs de la production, des infrastructures, de la technologie et les projets immobiliers efficaces", a déclaré M. Hoàng.

En outre, le représentant de VFS a déclaré que la vague d'augmentation de capital du secteur bancaire se poursuivra fortement en 2026 afin de répondre aux exigences d'expansion du crédit et d'amélioration de la capacité financière.

Les bénéfices des entreprises deviennent un facteur clé

Pendant ce temps, Mme Đỗ Hồng Vân - chef du département d'analyse de données de Fingroup - estime que les perspectives de bénéfices des entreprises seront le facteur clé déterminant la tendance du marché dans la période actuelle.

Selon Mme Vân, le tableau des bénéfices du premier trimestre 2026 est positif mais très concentré. Si l'on exclut l'impact de certaines grandes entreprises telles que VHM, BSR, HPG, la croissance des bénéfices de l'ensemble du marché n'est plus que d'environ 15,4%, ce qui est nettement inférieur au niveau annoncé de 38,4%.

Cela montre que les flux de trésorerie sont actuellement principalement concentrés dans certains groupes industriels et entreprises leaders.

Selon un représentant de Fingroup, le groupe financier, qui a été le moteur de la croissance des bénéfices pendant de nombreuses années, entre dans une phase de ralentissement. Le secteur bancaire subit des pressions en raison du rétrécissement continu de la marge bénéficiaire nette, tandis que le secteur des valeurs mobilières est affecté par la baisse de la liquidité du marché.

Mme Vân a également déclaré que la pression des coûts affecte clairement les entreprises, des coûts des matières premières aux coûts d'exploitation en passant par les coûts de conformité aux politiques, aux impôts et aux nouvelles réglementations juridiques.

Selon elle, les groupes sectoriels connaissent actuellement une différenciation claire. Certains secteurs maintiennent encore la capacité d'étendre leurs marges bénéficiaires tels que l'immobilier résidentiel, le pétrole et le gaz, l'exploitation minière, le lait et les boissons. Pendant ce temps, des groupes tels que la chimie, l'immobilier industriel et le textile subissent une forte pression des coûts des intrants et des fluctuations géopolitiques.

Actuellement, je n'ai pas vu un groupe industriel suffisamment fort pour jouer un rôle de premier plan sur l'ensemble du marché en 2026", a déclaré Mme Vân.

Selon Mme Vân, dans un contexte où la valorisation n'est plus trop bon marché et où la croissance des bénéfices montre des signes de ralentissement, les opportunités d'investissement se concentreront davantage au niveau des entreprises plutôt que sur l'ensemble du secteur.

Des histoires telles que la restructuration d'entreprises, l'introduction en bourse de filiales, la cession de capital, la vente d'actifs ou l'émission privée à des investisseurs stratégiques peuvent créer des opportunités de réévaluation des actions.

Je pense que 2026 sera une période de marché plus sélective, axée sur chaque entreprise ayant sa propre histoire plutôt que sur la tendance à l'augmentation du consensus à grande échelle", a déclaré Mme Vân.