Selon Thuế Thành phố Hà Nội, le décret 68/2026/NĐ-CP du gouvernement réglementant la politique fiscale et la gestion fiscale pour les ménages commerciaux et les particuliers exerçant des activités commerciales, en vigueur à partir du 5 mars 2026, apporte de nombreux changements importants. Les ménages commerciaux ne doivent pas être subjectifs, doivent faire attention et respecter strictement les réglementations.

Thuế Thành phố Hà Nội cho biết, theo Nghị định 68/2026/NĐ-CP, tháng 4 và đầu tháng 5 này có những mốc thời gian "sống còn" cần lưu ý dưới đây:

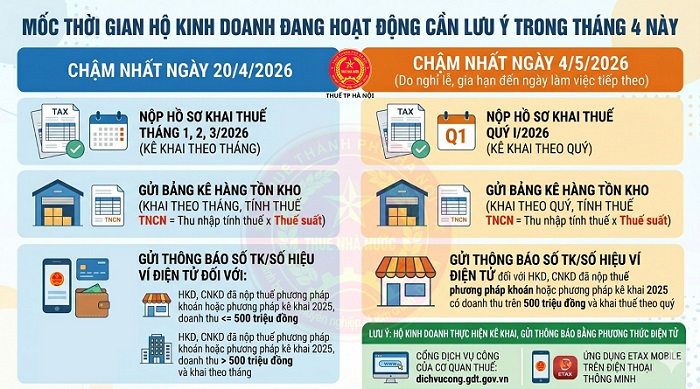

En outre, les ménages commerciaux doivent également envoyer une liste des stocks et envoyer un avis de numéro de compte/numéro de portefeuille électronique aux ménages commerciaux et aux particuliers commerciaux qui ont payé des impôts selon la méthode forfaitaire ou la méthode de déclaration 2025.

Au plus tard le 4 mai 2026, les ménages commerciaux doivent soumettre une déclaration fiscale pour le premier trimestre 2026; envoyer une liste trimestrielle des stocks.

Les ménages commerciaux peuvent déclarer et soumettre des dossiers sur le portail des services publics de l'administration fiscale (dichvucong. gdt. gov. vn) ou sur l'application Etax Mobile.

Si les déclarations ne sont pas effectuées conformément à la réglementation, les ménages commerciaux peuvent être confrontés à des risques juridiques et être sanctionnés conformément à la réglementation en vigueur.

À partir du 1er janvier 2026, les ménages commerciaux qui tardent à déclarer leurs impôts sont pénalisés conformément aux dispositions de l'article 13 du décret 125/2020/ND-CP modifié par le paragraphe 10 de l'article 1 du décret 310/2025/ND-CP, comme suit:

Avertissement: Soumission d'une déclaration fiscale au-delà du délai de 01 à 05 jours et circonstances atténuantes; Obligation de verser intégralement le montant du retard au budget de l'État.

Amende de 2 à 5 millions de dongs: Soumission d'une déclaration d'impôt au-delà du délai de 01 à 30 jours, sauf cas relevant du paragraphe 1; Obligation de verser intégralement le montant du retard au budget de l'État.

Amende de 5 à 8 millions de dongs: Soumission de déclarations fiscales au-delà du délai de 31 à 60 jours; Obligation de verser intégralement le montant du retard au budget de l'État

Amende de 8 à 15 millions de dongs: Soumission d'une déclaration d'impôt au-delà du délai réglementaire de 61 à 90 jours; Soumission d'une déclaration d'impôt au-delà du délai réglementaire de 91 jours ou plus mais sans impôt à payer; Non-soumission d'une déclaration d'impôt mais sans impôt à payer; Non-soumission d'annexes conformément à la réglementation sur la gestion fiscale pour les entreprises ayant des transactions liées accompagnées d'un dossier de règlement de l'impôt sur le revenu des sociétés. Soumission obligatoire d'une déclaration d'impôt, d'annexes accompagnées d'un dossier de déclaration d'impôt pour les cas.

Amende de 15 à 25 millions de dongs: Soumission d'une déclaration d'impôt au-delà du délai de 90 jours, apparition d'un montant d'impôt à payer et si le contribuable a payé intégralement l'impôt, le paiement différé avant le moment où l'administration fiscale annonce la décision d'inspection, d'examen fiscal ou établit un procès-verbal de violation.