L'offre se redresse, la structure des produits se déplace

S'exprimant lors de la conférence annonçant le rapport sur le marché immobilier du premier trimestre 2026 sur le thème "Vévolutions macroéconomiques et cycle de restructuration" organisée par l'Association vietnamienne des courtiers immobiliers (VARS) dans l'après-midi du 15 avril 2026, Mme Phạm Thị Miền - Directrice adjointe de l'Institut vietnamien de recherche et d'évaluation du marché immobilier (VARS IRE) - a déclaré qu'au premier trimestre 2026, l'ensemble du marché a enregistré environ 52 000 produits immobiliers de logements commerciaux mis en vente. Parmi ceux-ci, la nouvelle offre a atteint environ 38 000 produits, en légère baisse par rapport au trimestre précédent, mais toujours 2,5 fois plus élevée qu'à la même période en 2025.

La structure de l'offre continue de connaître un changement clair, passant d'un état de concentration à une tendance multipolaire, répartie plus uniformément entre les régions. Il est à noter que la région du Centre représente jusqu'à 26% de la nouvelle offre de logements, grâce à ses avantages en termes de fonds fonciers, d'infrastructures et d'orientation du développement urbain.

Bien que l'offre se soit redressée, les prix de l'immobilier restent élevés en raison de la pression croissante des coûts des intrants, en particulier des coûts fonciers, financiers et des matières premières. Dans la structure des produits, les appartements continuent de représenter la part principale, atteignant 67% de l'offre totale nouvellement mise en vente.

L'augmentation de l'offre accroît progressivement le niveau de concurrence sur le marché, tout en créant plus de choix pour les acheteurs. La structure du segment des appartements a subi un ajustement clair.

Le segment des appartements luxueux et ultra-luxueux ne représente plus qu'environ 20% de la nouvelle offre, soit une baisse de 20 points de pourcentage par rapport au quatrième trimestre 2025. Inversement, les appartements haut de gamme représentent la plus grande part avec 53%, soit une augmentation de 29 points de pourcentage par rapport au trimestre précédent, principalement concentrés dans les grandes villes satellites.

Le segment de milieu de gamme représente environ 27% de l'offre, la principale source de marchandises provenant des provinces et des villes périphériques de Hô Chi Minh-Ville.

Il est à noter que le segment des appartements commerciaux d'une valeur d'environ 2 à 3 milliards de VND continue d'être absent. Dans ce contexte, le logement social est apparu comme un point lumineux en enregistrant plus de 7 000 produits remplissant les conditions d'ouverture à la vente, contribuant à combler le vide que le logement commercial ne peut pas encore combler.

Psychologie prudente des acheteurs

Selon M. Lê Đình Chung - directeur général de SGO Homes, vice-président du conseil de recherche et d'évaluation du marché immobilier vietnamien, sur le marché primaire, les prix de vente continuent de se maintenir à un niveau élevé et ont tendance à augmenter légèrement en raison de l'augmentation des coûts des intrants.

Inversement, sur le marché secondaire, les prix commencent à se corriger localement. La liquidité ne dépend plus simplement du prix élevé ou bas, mais dépend de plus en plus de la valeur d'usage réelle et de la capacité d'exploitation des flux de trésorerie du produit.

Après les vacances du Têt Nguyên Đán et dans un contexte où les taux d'intérêt des prêts se maintiennent à un niveau élevé, la psychologie des acheteurs devient plus prudente au cours des 3 premiers mois de l'année.

Il est à noter que le segment des appartements de luxe voit apparaître des transactions "à perte", mais pas beaucoup en raison de la pression financière qui n'a pas atteint le seuil et des attentes de croissance à long terme qui persistent.

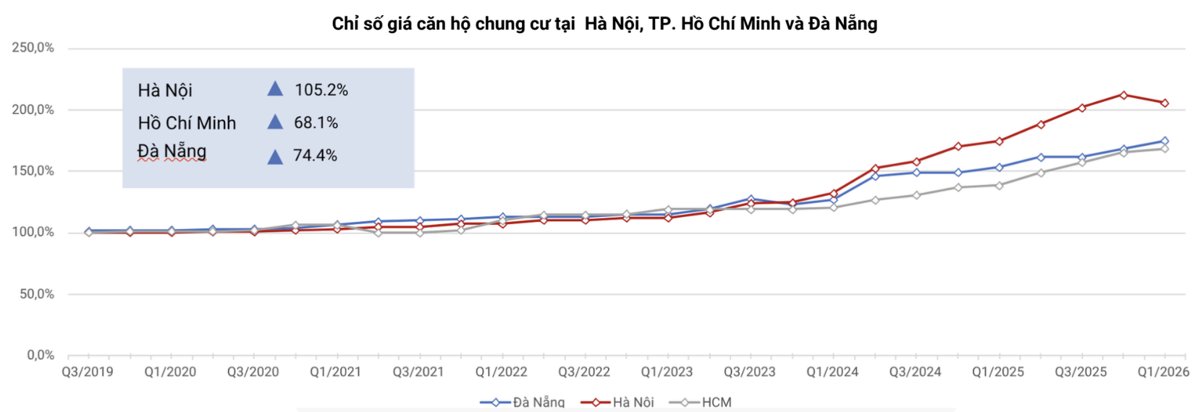

À Hanoï, les prix secondaires ont enregistré une légère correction à la baisse. Alors que les prix d'offre restent élevés, les prix de transaction réels ont tendance à être plus flexibles et les heures de clôture des transactions sont longues, ce qui reflète le fait que les investisseurs ajustent leurs attentes de prix dans un contexte où la liquidité n'est pas encore vraiment forte.

Pendant ce temps, à Hô Chi Minh-Ville et à Da Nang, les prix maintiennent toujours une tendance à la hausse, avec des augmentations respectives d'environ 2% et 4% par trimestre, principalement grâce aux attentes positives concernant la planification, les infrastructures et la marge de hausse des prix à moyen et long terme.

La demande passe à la sélection

En termes de liquidité, l'ensemble du marché a enregistré environ 24 000 transactions au premier trimestre 2026, ce qui équivaut à un taux d'absorption de 47% sur l'offre primaire. Le taux d'absorption sur l'offre nouvelle a atteint 58%, soit plus de 22 000 transactions.

Par rapport au trimestre précédent, le taux d'absorption a légèrement diminué, en partie en raison du coïncidence avec le Nouvel An lunaire. Cependant, le marché a maintenu des résultats positifs grâce à une forte demande réelle et à des politiques de soutien financier flexibles de la part des promoteurs.

Sous l'influence du niveau des taux d'intérêt et d'une psychologie prudente, le marché n'est pas tombé dans un état de "gel" mais est passé à une phase de décaissement sélective.

Une étude de VARS IRE montre que le comportement des acheteurs a considérablement changé. Les acheteurs ne suivent plus la psychologie de la foule mais privilégient les produits ayant une législation transparente, une bonne exploitation et répondant aux besoins réels de la vie.

Les appartements continuent d'être le segment leader en termes de liquidité, représentant jusqu'à 69% du volume total des transactions. Le taux d'absorption des nouvelles offres de ce segment atteint environ 60%, soit près de 15 000 transactions.

Les transactions se concentrent principalement avant le Têt Nguyên Đán, avec une offre provenant de projets ayant une base juridique complète mis en œuvre à partir de 2025. En particulier, les projets à prix compétitifs enregistrent un taux d'absorption de près de 100%.

Pendant ce temps, les produits manquant d'infrastructures et de commodités - en particulier les terrains à bâtir dans de nombreuses régions - continuent de tomber dans un état de calme.