Augmentation de l'offre, liquidité positive

Selon la synthèse du Centre de recherche sur le marché et la compréhension des clients de One Mount Group, au premier trimestre 2026, le marché des appartements de base a enregistré une amélioration simultanée à la fois de l'offre et de la liquidité, ce qui montre que la capacité d'absorption reste positive malgré des taux d'intérêt élevés.

À Hanoï, l'offre de nouvelles ventes a atteint environ 8 800 unités, soit le double par rapport à la même période en 2025. Le volume des transactions enregistrées est d'environ 7 300 unités, soit une augmentation de 122% par rapport à l'année précédente, ce qui reflète un taux d'absorption élevé et une demande réelle de logements stable. De même, à Hô Chi Minh-Ville, l'offre a atteint environ 3 700 unités, soit une augmentation de 86%, tandis que le volume des ventes a atteint environ 4 800 unités, soit une augmentation d'environ 70% par rapport à la même période.

À Hô Chi Minh-Ville, la région de Binh Duong continue d'être le principal moteur en fournissant près de 2 200 logements, soit environ 60% de l'offre nouvellement ouverte. Bien que le centre-ville ait enregistré une augmentation de l'offre, elle reste locale et dépend du nombre limité de projets.

Cette évolution montre une tendance de déplacement structurel du marché, dans laquelle les zones satellites jouent de plus en plus le rôle de "valve de régulation" de l'offre et du niveau des prix, tout en répondant efficacement à la demande réelle de logements dans un contexte où la capacité de paiement dans le centre-ville se réduit de plus en plus.

Niveau de prix stable, différenciation par région

Au premier trimestre de l'année, les prix de vente primaires sur les deux grands marchés sont restés globalement stables par rapport à la fin de 2025.

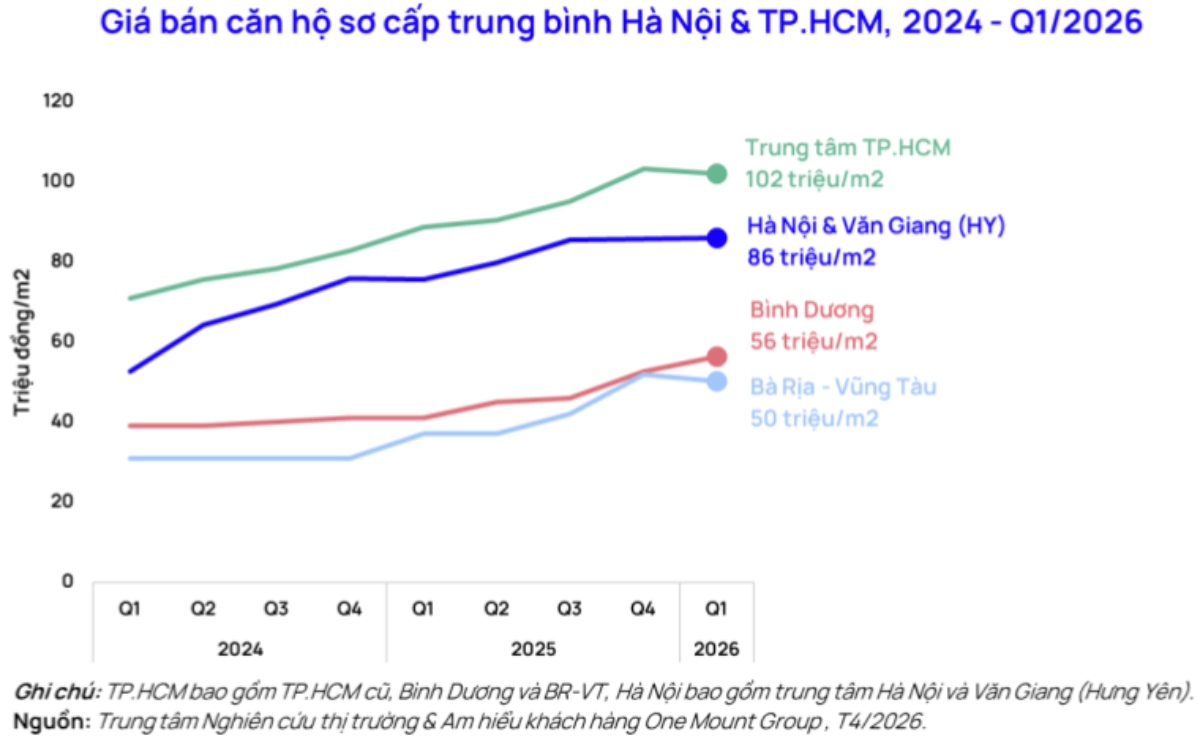

Le prix moyen au centre de Hô Chi Minh-Ville atteint environ 102 millions de VND/m2, tandis qu'à Hanoï, il atteint environ 86 millions de VND/m2. Cependant, à l'intérieur du tableau général, il y a une différenciation claire entre les zones.

À Hanoï, le niveau des prix dans le centre-ville continue de rester élevé, en moyenne environ 124 millions de VND/m2, en hausse de 14% par trimestre. La principale raison vient de la nouvelle offre dans le segment haut de gamme avec des prix supérieurs à 150 millions de VND/m2.

À Hô-Chi-Minh-Ville, Bình Dương s'est démarqué avec un prix moyen d'environ 56 millions de VND/m2, en hausse de 7% par trimestre et de 37% par rapport à la même période. Un certain nombre de nouveaux projets ont établi un niveau de prix supérieur à 70 millions de VND/m2, reflétant les attentes de croissance après la fusion et l'amélioration des infrastructures.

Bien qu'il ait enregistré des signaux positifs au premier trimestre, le centre d'études de marché et de compréhension de la clientèle One Mount Group prévoit une correction à la baisse de l'offre en 2026 par rapport aux prévisions précédentes.

La principale raison est le niveau élevé des taux d'intérêt qui fait augmenter les coûts de capital, et en même temps, les investisseurs sont devenus plus prudents dans la mise en œuvre de nouveaux projets. L'offre totale nouvellement mise en vente à Hô Chi Minh-Ville en 2026 devrait atteindre environ 28 000 à 29 000 unités, soit une diminution d'environ 2 000 unités par rapport aux attentes précédentes. Cependant, Hanoï est toujours considérée comme un point lumineux avec une offre prévue de 35 000 à 40 000 unités.

Commentant le marché, M. Trần Minh Tiến - Directeur du Centre d'études de marché et de compréhension de la clientèle de One Mount Group a déclaré: "Le marché est considérablement affecté par les fluctuations des taux d'intérêt, mais maintient toujours la stabilité de l'offre et de la liquidité. C'est un signal positif dans le contexte actuel. Cependant, pour évaluer pleinement l'impact des facteurs macroéconomiques, il faut plus de temps pour le suivre.

M. Tiến a également recommandé aux acheteurs et aux investisseurs de privilégier les projets de promoteurs réputés, tout en équilibrant les finances de manière appropriée pour limiter les risques dans un contexte de taux d'intérêt encore volatils.