La methode de calcul de la taxe fonciere agricole la plus recente en 2025?

Conformement aux dispositions du chapitre 2 de la loi sur la taxe d'utilisation des terres agricoles de 1993 et du chapitre 2 du decret 74-CP la taxe d'utilisation des terres agricoles est calculee selon la formule suivante :

La taxe d'utilisation des terres agricoles = Surface du terrain x Sujet fiscal calcule en kilogrammes de sable par unite de superficie de chaque categorie de terrain

Parmi eux :

* Developpement du terrain

- La superficie imposable de chaque menage payant l'impot est la superficie de terrain reellement utilisee enregistree dans le registre foncier de l'Etat ou les resultats de mesure les plus recents confirmes par l'organisme de gestion des rizieres competent conformement aux dispositions de l'article 14 de la loi fonciere.

Si la localite n'a pas etabli de registre foncier et que les donnees mesurees ne sont pas exactes ou qu'il n'y a pas de confirmation de l'organisme de gestion fonciere competent la superficie imposable est la superficie du terrain indiquee dans la declaration du menage payeur.

Dans les cas particuliers ou le transfert de terres n'est pas effectue a temps conformement au decret 64-CP les cooperatives et les groupes de production mettent en œuvre le transfert de terres a titre gratuit aux menages agricoles et aux menages particuliers la superficie imposable de chaque menage est declaree par le menage lui-meme et certifiee par le chef de cooperative ou de groupe de production agricole.

- La superficie imposable de chaque parcelle de riziere est la superficie reelle utilisee qui est attribuee a chaque menage pour payer l'impot en fonction de la superficie indiquee dans le registre foncier ou dans la declaration du proprietaire.

- Les organismes de gestion fonciere a tous les niveaux dans le cadre des pouvoirs prevus a l'article 14 de la loi fonciere de 2024 sont responsables de la coordination avec les autorites fiscales pour determiner la superficie imposable dans leur localite.

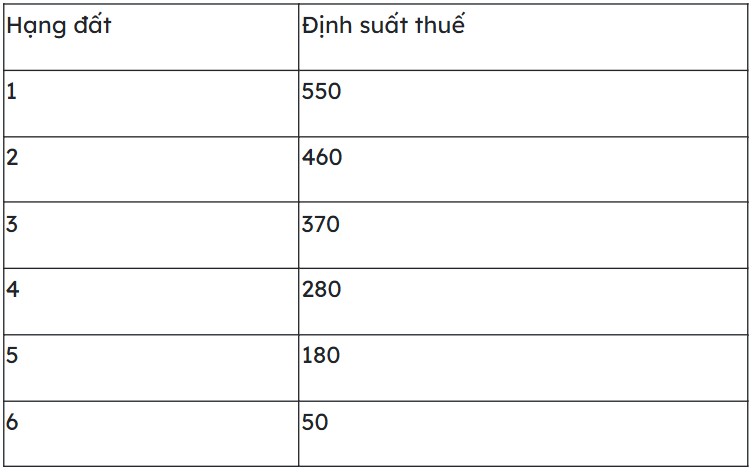

* Le taux d'imposition est calcule en kilogrammes de sable par unite de superficie de chaque parcelle de terrain.

- Pour les terres plantees annuellement et les terres avec une surface d'eau pour la peche :

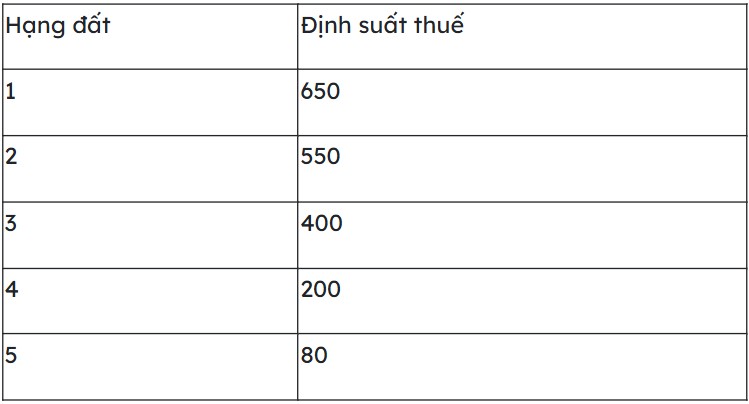

- Pour les terres plantees a long terme :

- Pour les arbres fruitiers de longue date cultives sur des terres plantees l'impot annuel est le suivant :

+ A hauteur de 1 3 fois la taxe d'utilisation des terres plantees annuelle de la meme categorie si elles appartiennent aux terres de categorie 1 2 et 3 ;

+ Certificat de taxe fonciere annuelle de la meme categorie si le terrain appartient aux categories 4 5 et 6.

- Pour les terres cultivees pour les arbres de longue date recoltees en une seule fois la taxe est de 4 % de la valeur de la production exploitee.

Les menages utilisant des terres agricoles depassant la limite de superficie prevue par la loi fonciere en plus de devoir payer l'impot sur les terres agricoles doivent egalement payer une taxe supplementaire fixee par le Comite permanent de l'Assemblee nationale pour la partie de la superficie superieure a la limite.

Qui sont les sujets a payer l'impot sur l'utilisation des terres agricoles?

Conformement aux dispositions de l'article 1 du decret 74-CP qui stipule que les organisations et les particuliers qui utilisent des terres pour la production agricole sont tenus de payer l'impot sur l'utilisation des terres agricoles (appele collectivement menage payant l'impot) comprennent :

(1) Les menages les agriculteurs les menages prives et les particuliers ;

(2) Les organisations et les particuliers qui utilisent des terres agricoles appartenant au fonds foncier destine aux besoins publics de la commune ;

(3) Les entreprises agricoles forestieres et aquacoles comprennent les fermes agricoles les parcs forestiers les entrepots et autres entreprises les agences de l'Etat les unites de service public les unites des forces armees les organisations sociales et d'autres unites utilisant les terres pour la production agricole forestiere et l'aquaculture.