Le prix de l'or vient de connaître une correction significative après une période de forte hausse historique, ce qui amène le marché à se demander si le cycle de hausse à long terme de ce métal précieux s'affaiblit?

La pression à court terme provient des attentes selon lesquelles la Réserve fédérale américaine (Fed) maintiendra des taux d'intérêt élevés, les rendements obligataires augmenteront et le dollar américain se renforcera. Cependant, de nombreuses grandes institutions financières estiment que derrière les fluctuations à court terme, un moteur plus important n'a pas encore changé: la demande d'achat d'or des banques centrales.

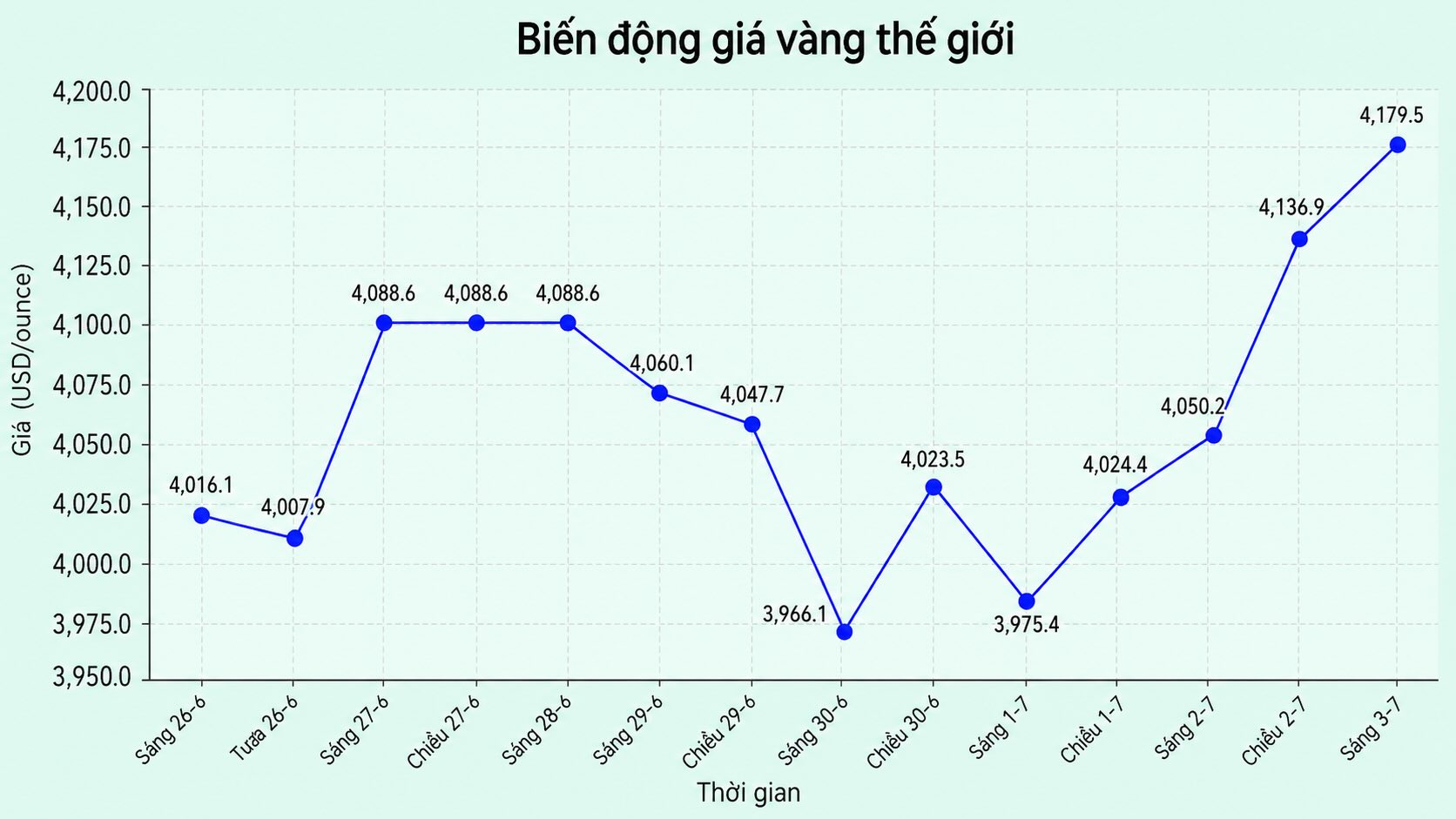

Dernière mise à jour, le prix de l'or international fluctue au-dessus de la fourchette de 4 150 USD/once après une légère reprise la semaine dernière. Cependant, ce métal précieux reste nettement inférieur au sommet établi au début de l'année, dans un contexte où les investisseurs réduisent leurs attentes quant à un assouplissement rapide de la politique monétaire de la Fed.

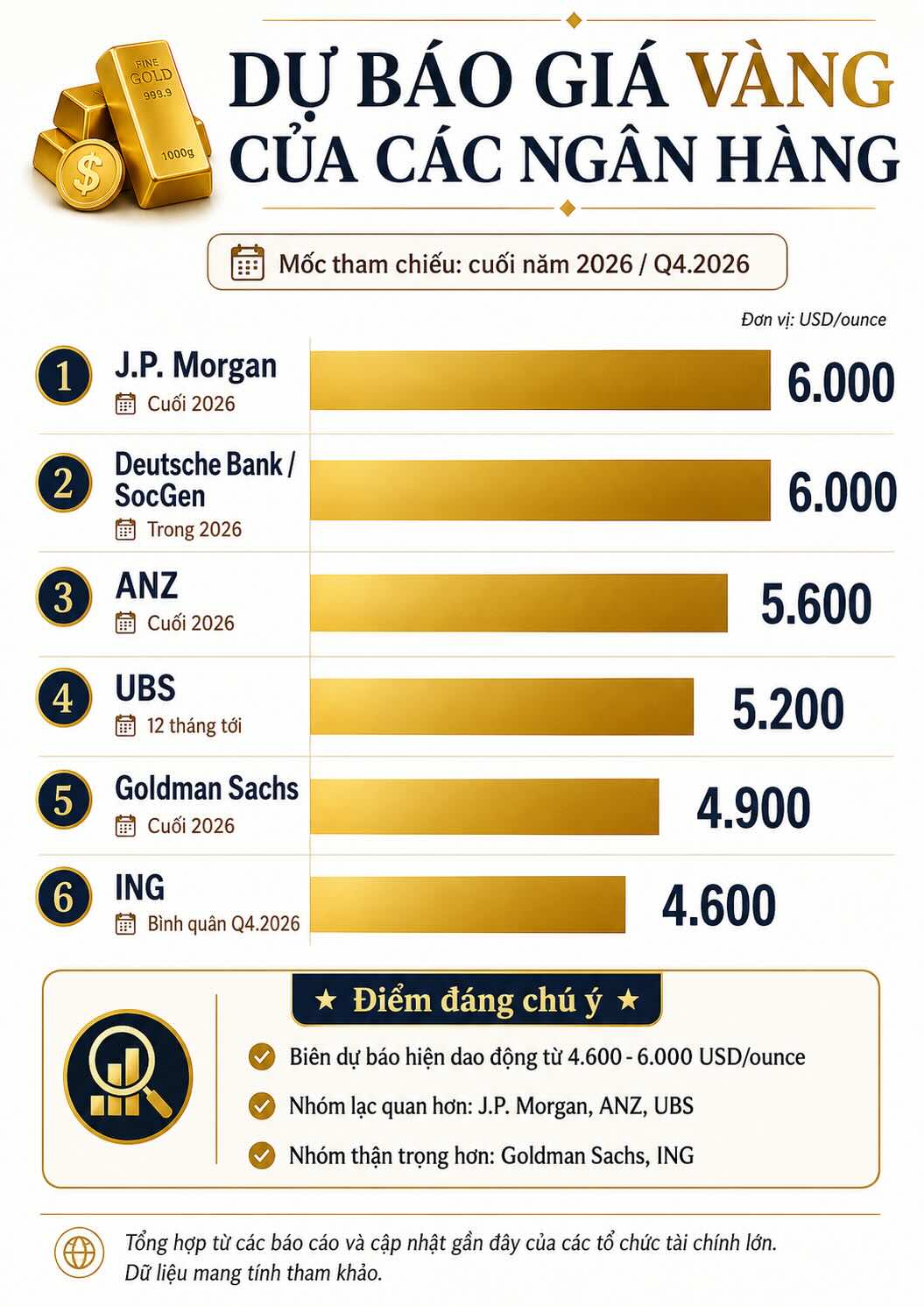

Cet ajustement a incité de nombreuses grandes banques à réduire leurs prévisions optimistes précédentes. ING prévoit actuellement le prix moyen de l'or au troisième trimestre 2026 à 4 300 USD/once et au quatrième trimestre 2026 à 4 600 USD/once, ce qui est inférieur aux prévisions précédentes de 4 850 USD et 5 000 USD/once respectivement.

Deutsche Bank a également abaissé ses prévisions pour le quatrième trimestre à environ 4 800 USD/once, tandis que Goldman Sachs a abaissé son objectif de fin de 2026 à 4 900 USD/once. Bank of America reconnaît que le seuil de 6 000 USD/once, autrefois considéré comme un objectif de 12 mois, est actuellement "difficile à atteindre à court terme".

Cependant, le tableau des prévisions n'est pas totalement négatif. J.P. Morgan maintient toujours une perspective plus positive, estimant que le prix de l'or pourrait atteindre environ 6 000 dollars l'once d'ici la fin de 2026, bien que la banque ait abaissé sa prévision de prix moyen annuel à 5 243 dollars l'once.

ANZ a également réduit son objectif de fin d'année, mais maintient toujours ses prévisions à un niveau élevé, d'environ 5 600 USD/once. UBS estime même que le prix de l'or pourrait se redresser à environ 5 200 USD/once au cours des 12 prochains mois, grâce à la possibilité d'un affaiblissement de l'USD, aux attentes selon lesquelles la Fed devra finalement baisser les taux d'intérêt et à la demande stable d'achat d'or des banques centrales.

Le point commun de la plupart des rapports est que: les taux d'intérêt, le dollar américain et les flux de capitaux ETF peuvent dominer le prix de l'or à court terme, mais la force d'achat des banques centrales est le facteur structurel.

Selon la dernière enquête de l'OMFIF, 82% des banques centrales interrogées détiennent actuellement de l'or physique, contre 71% l'année précédente.

Toujours selon cette enquête, 30% des unités participantes ont déclaré prévoir d'augmenter l'allocation à l'or au cours des 1 à 2 prochaines années. Il est à noter que 61% des personnes interrogées s'attendent à ce que le prix de l'or se négocie dans la fourchette de 5 000 à 6 000 USD/once en juin 2027.

L'enquête du Conseil mondial de l'or renforce également cette tendance. Le rapport 2026 montre que 89% des banques centrales pensent que les réserves totales d'or officielles mondiales augmenteront au cours des 12 prochains mois.

En particulier, 45% des banques centrales ont déclaré qu'elles prévoyaient d'augmenter leurs propres réserves d'or - un niveau record depuis la réalisation de l'enquête. Les principales raisons comprennent la diversification des portefeuilles de réserves, la prévention de l'inflation, la protection contre les risques géopolitiques et la réduction de la dépendance au dollar américain.

Ce changement reflète une tendance plus large dans le système monétaire mondial. Reuters, citant l'enquête OMFIF, a déclaré que de nombreuses banques centrales ont pour la première fois tendance à vouloir réduire leur pondération en dollars américains au cours de la prochaine décennie plutôt que de les augmenter davantage.

Environ 79% des banques centrales interrogées estiment que le système monétaire mondial évolue vers le multipolarisme. Dans ce contexte, l'or est considéré comme un actif politiquement neutre, très liquide et indépendant des obligations de dette de tout pays.

À court terme, l'or pourrait continuer à fluctuer fortement. Si la Fed maintient une position ferme, que les rendements réels augmentent et que l'USD conserve sa force, le prix de l'or pourrait être soumis à la pression et aura du mal à revenir rapidement à son ancien sommet. C'est pourquoi les prévisions prudentes telles que ING, Deutsche Bank ou Goldman Sachs penchent vers la zone de 4 600 à 4 900 USD/once pour la fin de 2026.

Cependant, d'un point de vue plus long terme, la poursuite par la banque centrale de l'augmentation des réserves d'or crée un soutien durable pour le marché. L'offre d'extraction n'augmente que progressivement avec le temps, tandis que la demande officielle des gestionnaires de réserves reste à un niveau historiquement élevé. Si la tendance à la dédollarisation et à l'instabilité géopolitique se poursuivent, l'or pourrait encore jouer un rôle dans l'un des actifs de réserve stratégiques les plus importants.