M. Willem Sels et Mme Lucia Ku - experts en stratégie de matières premières de HSBC (un groupe financier et bancaire multinational) - continuent de maintenir une position positive sur l'or au cours des 6 prochains mois, tout en maintenant la recommandation de surpoids pour ce métal précieux.

Selon le groupe d'analyse, les craintes d'inflation ont entraîné une augmentation des fluctuations des taux d'intérêt et modifié les attentes du marché en matière de politique monétaire. Les décideurs politiques sont susceptibles de maintenir le niveau actuel des taux d'intérêt pendant un certain temps avant de commencer à s'assouplir.

Dans ce contexte, HSBC a déclaré qu'il privilégiait toujours la recherche de rendements de qualité à partir d'obligations d'entreprises conformes aux normes d'investissement et d'obligations en monnaie nationale des marchés émergents afin de générer des revenus. Cependant, à mesure que la corrélation entre les types d'actifs augmente, l'or et les actifs alternatifs deviennent de plus en plus nécessaires pour améliorer l'efficacité de la diversification.

Malgré la récente correction, nous restons optimistes quant à l'or à moyen et long terme grâce aux avantages de la diversification des portefeuilles et à la demande de refuge sûr", ont souligné M. Sels et Mme Ku.

Les deux experts estiment également que les facteurs qui ont exercé une pression sur le prix de l'or ces derniers temps ne sont que de courte durée, tandis que les fondamentaux de soutien restent positifs. Selon HSBC, l'or continue d'être un outil de diversification de portefeuille attractif dans un contexte d'instabilité géopolitique prolongée et de tendances d'achat des banques centrales.

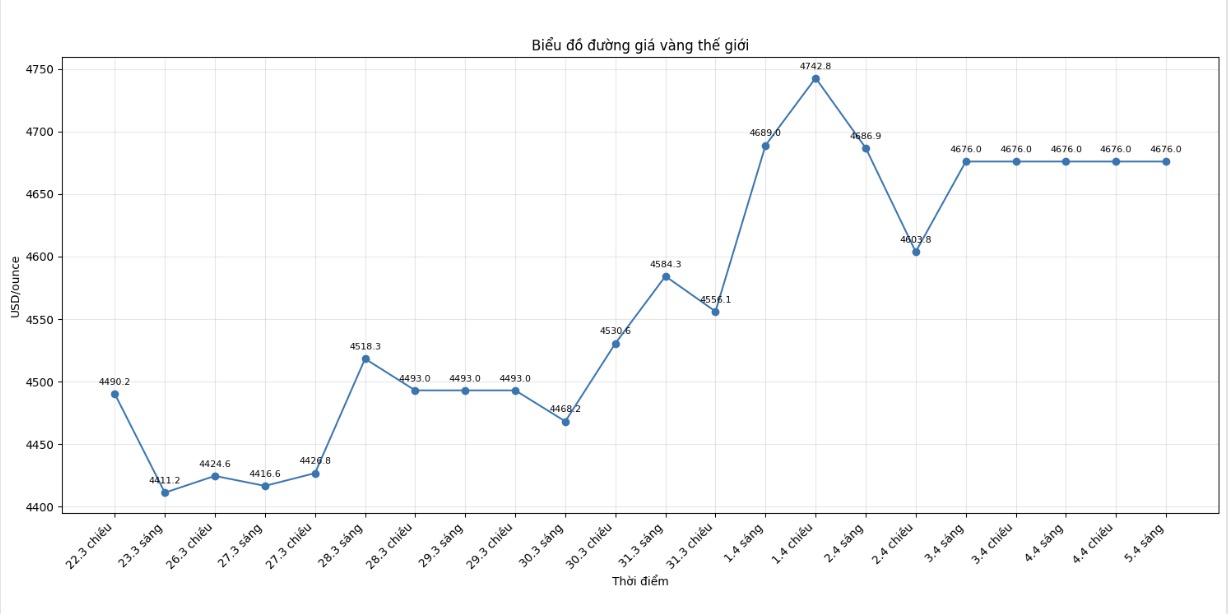

Auparavant, le 30 mars, les experts de HSBC Asset Management ont également maintenu une évaluation positive de l'or, bien qu'ils estiment que le métal précieux a tendance à évoluer comme un actif plus risqué en 2026. Le prix de l'or a fortement baissé dans un contexte d'escalade des tensions géopolitiques et de hausse du dollar américain, contrairement aux attentes habituelles du marché.

Selon HSBC, l'évolution du prix de l'or depuis le début du conflit avec l'Iran est allée à l'encontre du "scénario traditionnel", qui prévoyait que l'instabilité géopolitique et économique soutiendrait la hausse du prix de l'or. Au lieu de cela, le métal précieux a chuté d'environ 15% à la fin mars.

Cette banque estime que le renforcement du dollar américain est un frein important, réduisant le pouvoir d'achat des investisseurs non américains, tandis que la réévaluation par le marché des perspectives de taux d'intérêt dans le sens d'un "colibri" augmente le coût des opportunités de détention d'actifs non rentables tels que l'or.

Cependant, HSBC note que cet argument n'est pas totalement nouveau, car l'or a bien résisté à la hausse du dollar américain et des taux d'intérêt en 2022. Cela montre que la relation traditionnelle entre l'or et les taux d'intérêt réels et le billet vert s'affaiblit progressivement.

Une autre raison soulignée est que la structure de la propriété de l'or a changé. Le marché enregistre actuellement une plus grande participation d'investisseurs individuels et de flux de capitaux utilisant des leviers. Pendant les périodes de tension, ce groupe d'investisseurs a tendance à devoir vendre pour réduire les pertes ou compléter les marges, ce qui rend l'or plus volatil.

Cependant, HSBC estime toujours que les perspectives à long terme de l'or restent positives, en particulier dans le contexte de la poursuite de la tendance à la "dédollarisation" mondiale. La banque a également souligné que la récente fluctuation est un rappel clair que la constitution d'un portefeuille d'investissement durable doit être basée sur une approche diversifiée et globale.

Auparavant, le 15 février, M. James Steel - chef du département d'analyse des métaux précieux de HSBC - a estimé que la volatilité serait le mot clé dominant le marché des métaux précieux en 2026, alors que la politique de la Réserve fédérale américaine (FED) et l'évolution du dollar américain continuent d'affecter fortement la demande d'investissement.

Lors d'un échange avec CNBC, M. Steel a déclaré que l'or ne réagissait plus aussi fortement à l'évolution du rendement des obligations d'État américaines à 10 ans qu'auparavant. Selon lui, avant 2022, le taux d'intérêt réel des obligations à 10 ans avait une corrélation inverse assez claire avec le prix de l'or. Cependant, cette relation s'est considérablement affaiblie ces dernières années.

M. Steel estime qu'outre le facteur des taux d'intérêt, le marché de l'or est actuellement fortement influencé par les achats des investisseurs individuels, l'augmentation des risques géopolitiques et les activités de collecte d'or des banques centrales.

Cet expert a également noté que le fait que le prix de l'or n'ait pas fortement augmenté à court terme ne signifie pas que la tendance haussière à long terme a pris fin. Selon lui, si l'on calcule en fonction de la valeur réelle ajustée en fonction de l'inflation, l'or a dépassé le sommet équivalent à environ 3 400 USD/once en avril.