Selon Kitco - Le prix de l'or mondial entre dans une nouvelle semaine de négociation sous pression, après une forte baisse à la fin du mois de mai. L'or au comptant (XAU/USD) fluctue autour de 4 370-4 400 USD/once, ce qui est nettement inférieur au sommet historique établi au début de l'année.

Le prix de l'or a baissé d'environ 19% par rapport au plus haut niveau historique de 5 598 USD/once établi le 28 janvier. Cependant, par rapport à la même période de l'année précédente, le métal précieux est toujours supérieur d'environ 40 à 41%, ce qui montre que la tendance haussière à long terme n'a pas été brisée, bien que le tableau à court terme subisse beaucoup de pression.

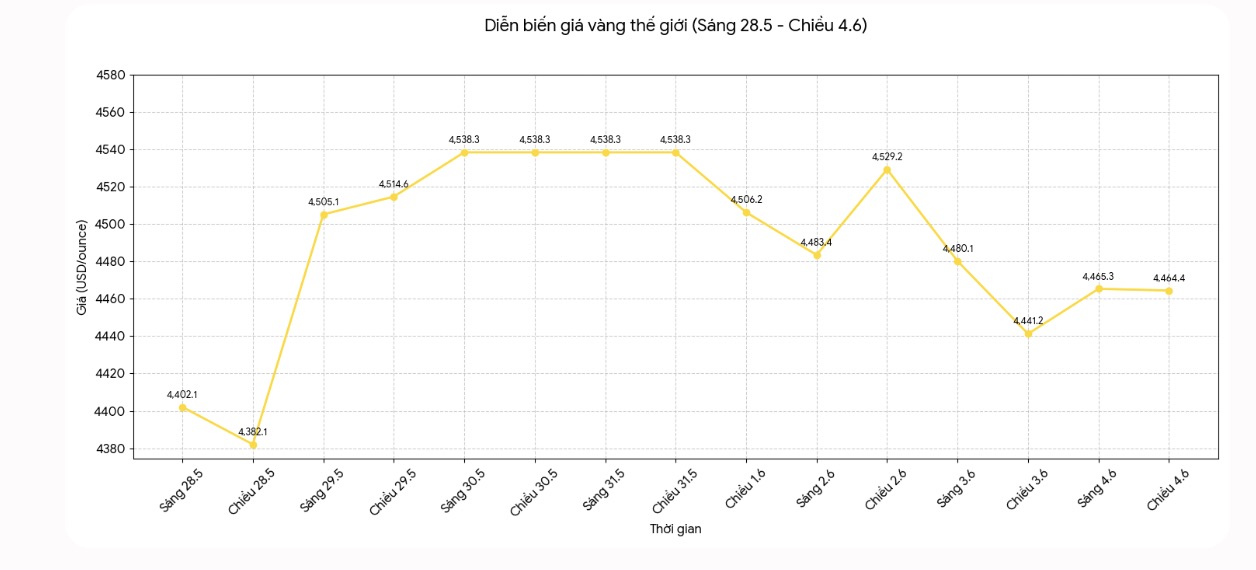

Au cours de la semaine écoulée, les tensions américano-iraniennes ont refait surface le 28 mai, ce qui a fait chuter le prix de l'or à son plus bas niveau de la semaine, autour de 4 380 USD/once. Ceci est considéré comme un nouveau test pour la zone de support importante de 4 370 à 4 400 USD/once. Cependant, au 30 mai, la publication de l'indice des prix des dépenses de consommation personnelles (PCE) d'avril aux États-Unis à 3,8%, conformément aux prévisions, a déclenché une reprise significative.

Le contrat à terme sur l'or pour livraison en août a augmenté d'environ 71,50 USD au cours de cette seule séance, l'une des augmentations quotidiennes les plus nettes du cycle de correction actuel. À la fin de la semaine, le prix de l'or s'est stabilisé autour de la fourchette de 4 529 à 4 550 USD/once, mais reste dans un état d'accumulation bien inférieur au sommet historique.

Techniquement, la structure des prix au cours de la semaine montre que le marché de l'or est en phase de correction après avoir atteint un sommet important. L'évolution depuis début mai à ce jour forme un modèle triangulaire baissier, avec un creux plat autour de 4 370-4 400 USD/once et une ligne de résistance descendante bloquant les reprises supérieures.

Si le prix de l'or franchit clairement cette zone de support, la zone de 4 100 USD/once pourrait devenir la prochaine cible. Plus loin, la zone de 3 615 à 3 816 USD/once est considérée comme un groupe de support plus profond en termes de structure. Inversement, tant que le prix se maintient au-dessus de la zone de 4 370 à 4 400 USD/once, la possibilité de stabilité et de reprise partielle vers la zone de 4 520 à 4 660 USD/once est toujours fondée.

Sur le graphique quotidien, le prix de l'or au comptant se négocie actuellement en dessous de la moyenne mobile sur 20 jours, autour de 4 620 USD/once, et de la moyenne mobile sur 50 jours, autour de 4 750 USD/once. Cela confirme une tendance à la baisse à moyen terme.

Les indicateurs de momentum n'ont pas non plus montré de signaux d'inversion clairs. L'indice RSI à 14 jours autour de 48, inférieur au seuil neutre de 50, montre que la force d'achat n'est pas assez forte pour inverser la tendance. L'indicateur MACD reste dans la zone négative, tandis que l'indice des flux de trésorerie MFI diminue, reflétant le retrait de trésorerie des métaux précieux au cours de la période récente.

La plus grande pression sur l'or provient de la position ferme de la Réserve fédérale américaine (Fed), des rendements réels élevés et d'un dollar américain plus fort. La Fed maintient toujours les taux d'intérêt dans une zone restreinte. Dans un contexte où l'inflation américaine est encore supérieure à l'objectif de 2%, le marché continue de baisser ses attentes quant à la possibilité que la Fed assouplisse bientôt sa politique monétaire.

Des rendements réels élevés augmentent le coût des opportunités de détention d'or - un actif non rentable. Dans le même temps, une forte hausse du dollar américain rend l'or plus cher pour les acheteurs internationaux, ce qui exerce une pression sur la demande.

Malgré cela, les facteurs géopolitiques créent toujours un certain soutien pour le métal précieux. Les négociations nucléaires américano-iraniennes continuent de provoquer de fortes fluctuations pour le groupe d'actifs refuges. Les tensions au Moyen-Orient, y compris Israël-Liban, contribuent également à maintenir les besoins défensifs en or.

À long terme, le tableau de la demande d'or reste positif. Selon le World Gold Council (WGC), la demande mondiale totale d'or, y compris les transactions décentralisées, a atteint 1 231 tonnes au premier trimestre 2026 - un niveau record pour la période janvier-mars. Les banques centrales ont acheté 244 tonnes nettes au premier trimestre, soit une augmentation de 3% par rapport à la même période de l'année précédente et supérieure à la moyenne quinquennale.

La demande de lingots d'or et de pièces d'or est également élevée, atteignant 397,7 tonnes au premier trimestre 2026, en hausse de 20% par rapport au trimestre précédent et de 50% par rapport à la même période. Cela montre que la confiance des investisseurs individuels et du groupe d'investisseurs ayant des actifs importants est toujours maintenue, malgré la forte correction des prix.

La semaine prochaine, les investisseurs suivront de près les données économiques américaines, notamment les chiffres de l'emploi JOLTS, le Livre Beige de la Fed, les demandes hebdomadaires d'allocations de chômage et les déclarations liées à la politique monétaire.

Si le marché du travail montre des signes de refroidissement ou si la Fed envoie un signal plus doux, l'or pourrait être soutenu. Inversement, une inflation persistante et des données d'emploi solides pourraient continuer à exercer une pression sur le métal précieux.