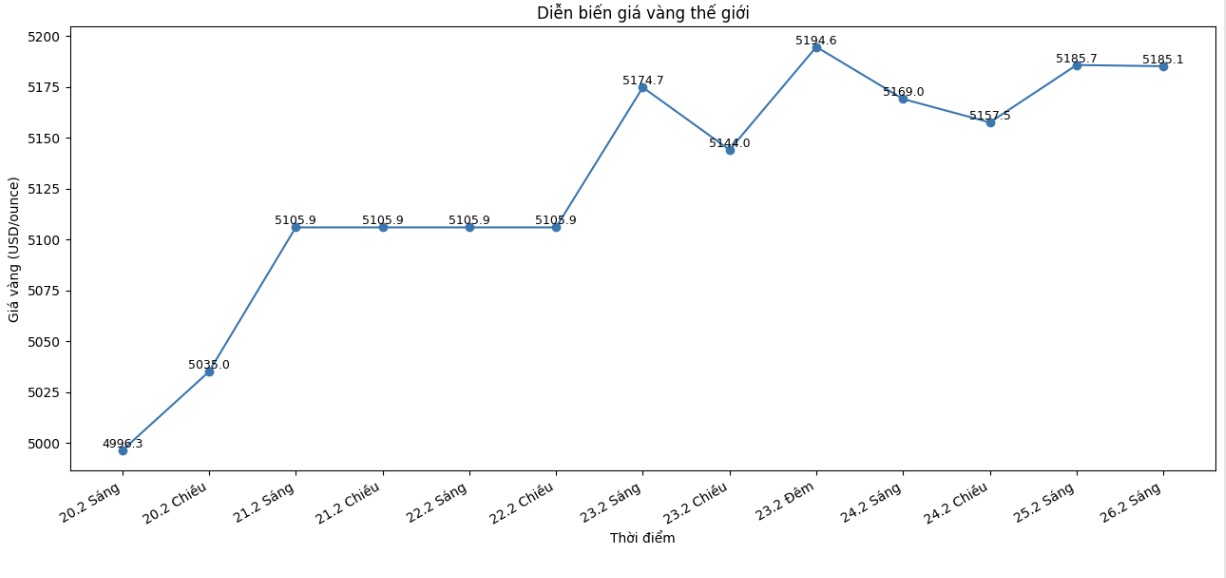

Le prix de l'or s'est redressé à plusieurs reprises à 5 200 USD/once, mais reste nettement inférieur au sommet historique de près de 5 600 USD/once établi en janvier.

Dans un contexte de prix latéraux, certains investisseurs commencent à se poser des questions sur la dynamique à long terme du métal précieux. Cependant, selon un analyste de marché, selon les normes historiques, le cycle de hausse actuel de l'or est encore relativement "jeune".

Dans le dernier rapport sur les métaux précieux, Mme Nicky Shiels - responsable de la recherche et de la stratégie sur les métaux chez MKS PAMP (un groupe international spécialisé dans les métaux précieux), a examiné 5 marchés de hausse du prix de l'or au cours des 50 dernières années.

Sur la base de la dynamique actuelle, elle estime que les prix de l'or et de l'argent ont encore de la marge de progression cette année. Elle note que ce cycle dure depuis 39 mois, avec l'or en hausse de plus de 200%, l'argent en hausse d'environ 350% et le dollar américain en baisse de 13%.

Historiquement, il s'agit d'une configuration de performance entre cycles. Si l'or répète la durée et la hausse moyenne des cycles précédents, le prix pourrait atteindre 6 750 dollars l'once en octobre, coïncidant avec le moment des élections de mi-mandat aux États-Unis", a-t-elle déclaré.

Selon elle, le contexte macroéconomique actuel est façonné par de nombreux changements structurels. La fragilité budgétaire mondiale est considérablement plus importante que les cycles précédents, lorsque les dettes élevées et les déficits prolongés renforcent la situation souvent appelée « domination budgétaire ».

Dans le même temps, les États-Unis ont connu un niveau de polarisation politique plus profond, une inégalité des richesses mondiales croissante, et la Chine est devenue une force économique beaucoup plus importante que les anciens concurrents américains tels que l'Union soviétique dans les années 1970-1980.

Dans cet environnement, l'or brise de plus en plus la corrélation traditionnelle avec les taux d'intérêt réels et joue progressivement le rôle d'une "barrière protectrice pour le système".

Du côté de la demande d'investissement, Mme Shiels a estimé que les banques centrales restent les "ancrages centraux", car les achats nets mensuels contribuent à établir un niveau de prix plancher plus élevé.

L'échelle de rattrapage des banques centrales des marchés émergents reste très importante. Le top 20 des pays détenant de l'or dans ce groupe possède environ 7 500 tonnes. Pour atteindre la moyenne du groupe de développement (G10), il faut 22 000 tonnes - soit l'équivalent de 6 ans d'offre minière primaire", a-t-elle déclaré.

Elle a également souligné que le marché de la vente au détail est de plus en plus diversifié, avec une forte demande d'or physique, comme en témoignent les ventes d'or chez Costco et l'intérêt croissant pour les tokens garantis par de l'or sur les plateformes de négociation numériques. La forme de propriété fragmentée contribue à étendre considérablement la portée des investisseurs.

Pendant ce temps, l'or n'est toujours pas fortement réparti dans le portefeuille des investisseurs institutionnels.

En regardant vers l'avenir, Mme Shiels estime qu'un affaiblissement supplémentaire du dollar américain pourrait déclencher une nouvelle dynamique de hausse pour l'or. "La baisse du dollar américain est actuellement la plus légère des cycles récents (seulement -13%), il reste donc encore de la marge de faiblesse si un catalyseur apparaît", a-t-elle déclaré.

Elle a également estimé que l'or pourrait continuer à surpasser l'argent. "Le taux d'augmentation de l'argent est similaire au cycle 2008-2011 (+360% en 33 mois), ce qui suggère que l'argent pourrait se rapprocher de la fin de ce cycle", a-t-elle commenté.

Concernant les facteurs qui pourraient entraver la hausse de l'or, Mme Shiels estime que l'amélioration durable de la situation géopolitique, le renforcement du dollar américain et les changements de politique budgétaire aux États-Unis pourraient tous créer un frein pour ce métal précieux.