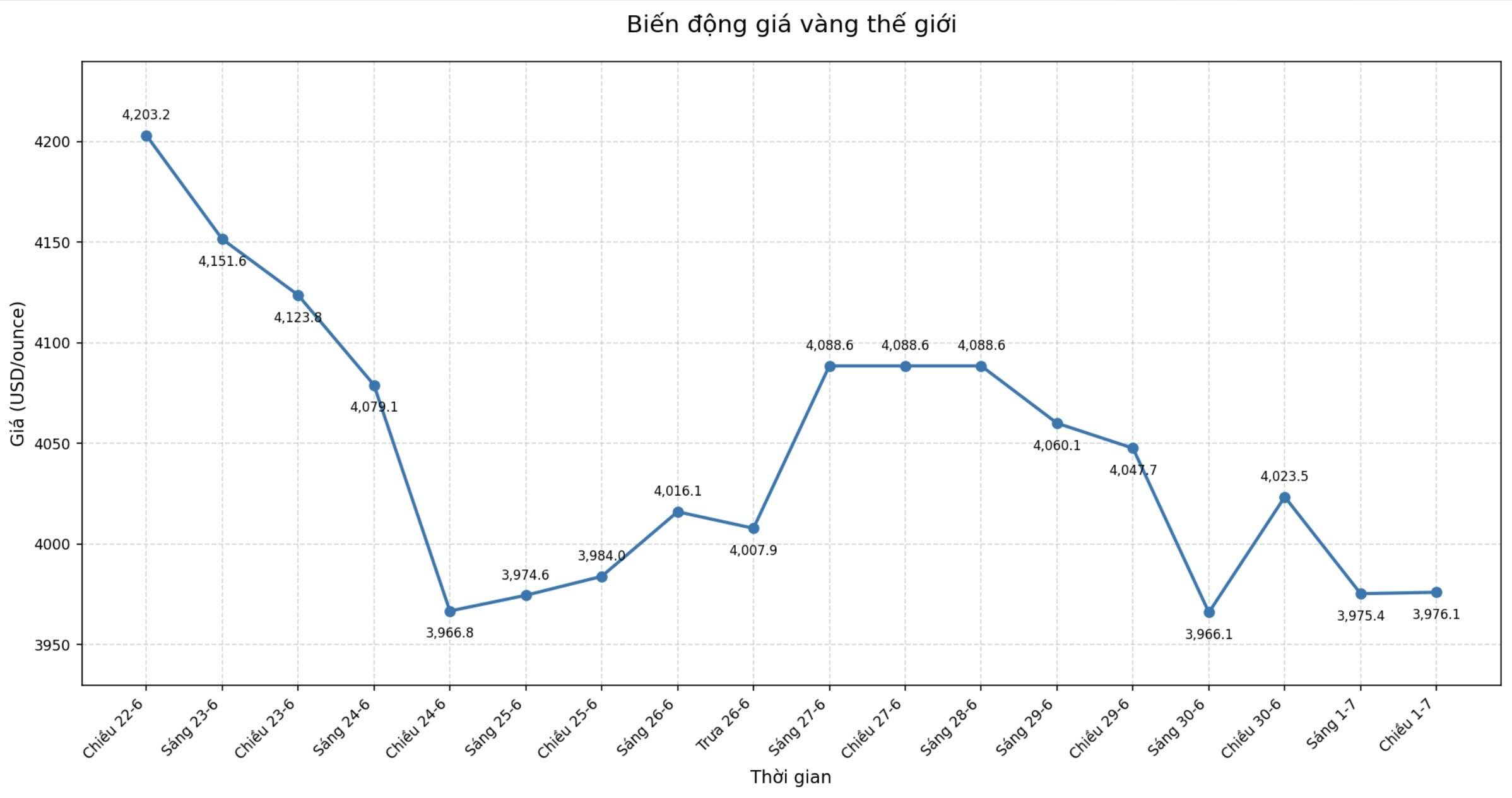

Le marché mondial de l'or réagit plus fortement aux perspectives de politique monétaire de la Réserve fédérale américaine (Fed) plutôt qu'aux développements tendus au Moyen-Orient.

Bien que le conflit américano-iranien et les risques dans le détroit d'Ormuz ne soient pas encore complètement résolus, le prix de l'or continue de subir des pressions alors que les investisseurs se concentrent sur la possibilité que la Fed maintienne des taux d'intérêt élevés à long terme.

Cette évolution montre que le rôle de refuge traditionnel de l'or est temporairement éclipsé par les facteurs macroéconomiques. On peut constater que le marché fixe actuellement le prix de l'or principalement sur la base des perspectives de taux d'intérêt, des rendements des obligations du Trésor américain et de la force du dollar américain au lieu de simplement réagir aux fluctuations géopolitiques.

Le point central du marché reste la réunion la plus récente du Comité fédéral de l'open market (FOMC) américain. La Fed maintient la fourchette de taux d'intérêt cible à 3,50-3,75%, mais relève simultanément sa prévision de taux d'intérêt des fonds communautaires à moyen terme pour 2026 à 3,8%, soit plus que le niveau de 3,4% fixé en mars. La prévision d'inflation PCE pour 2026 a également été ajustée à la hausse de 2,7% à 3,6%, reflétant une vision plus prudente de la Fed du risque d'inflation.

Ces signaux se sont rapidement renforcés lorsque les données sur l'emploi aux États-Unis ont continué à être positives. Le rapport JOLTS montre que le nombre d'emplois vacants en mai a dépassé les attentes du marché, ce qui a accru l'opinion selon laquelle la Fed n'assouplirait pas bientôt sa politique monétaire. Le rendement des obligations du Trésor américain à 10 ans s'est donc maintenu à un niveau élevé, augmentant le coût des opportunités de détention d'or - un actif qui n'apporte pas de rendement.

Pendant ce temps, les tensions géopolitiques restent complexes, mais ne créent plus une impulsion suffisamment forte pour les métaux précieux. Après les inquiétudes concernant la sécurité maritime dans le détroit d'Ormuz, les États-Unis et l'Iran ont signalé la reprise des négociations, ce qui a permis au marché de réduire ses inquiétudes quant au risque de graves perturbations de l'approvisionnement en pétrole.

Bien que les opérations de transport via Ormuz ne soient pas encore complètement revenues à la normale, la plupart des investisseurs estiment que le flux de pétrole continuera d'être maintenu. Cela fait fluctuer les prix du pétrole, mais ne crée pas un choc suffisamment important pour déclencher une vague de recherche de l'or comme lors des périodes de crise précédentes.

Il est à noter que la hausse des prix du pétrole ces derniers temps a eu un impact inverse sur l'or. Des prix de l'énergie plus élevés ont accru les craintes d'inflation, renforçant ainsi les attentes selon lesquelles la Fed maintiendrait une position plus dure pendant plus longtemps. Le résultat est que les flux de capitaux prioritaires reflètent les perspectives de taux d'intérêt plutôt que d'augmenter la détention d'or afin de se prémunir contre les risques géopolitiques.

L'évolution des marchés financiers reflète également clairement un changement dans la psychologie des investisseurs. Les actions américaines se sont redressées lorsque les attentes de reprise des négociations américano-iraniennes ont été atteintes, tandis que l'or n'a pas pu bénéficier de son rôle d'actif refuge. Cela montre que le marché considère l'or comme un actif sensible aux taux d'intérêt plutôt qu'un outil de défense contre les chocs géopolitiques à court terme.

Techniquement, l'or doit encore revenir à la zone de résistance importante pour confirmer la tendance à la reprise. Inversement, si les zones de support continuent d'être percées dans un contexte où les rendements obligataires et le dollar américain se maintiennent à un niveau élevé, la pression de correction pourrait se prolonger.

À court terme, le marché de l'or continuera probablement d'être principalement affecté par les données économiques américaines, en particulier l'inflation et le marché du travail, ainsi que par les déclarations des responsables de la Fed. Ce n'est que lorsque les perspectives de politique monétaire seront moins rigides ou qu'un choc géopolitique suffisamment important apparaîtra pour modifier les flux de trésorerie mondiaux que l'or aura l'occasion de reprendre le rôle de leader d'un actif refuge.