Selon M. Doug Moglia - stratège en macroéconomie et en marché chez Rockefeller Global Investment Management, l'argent continue de bénéficier du cycle de hausse du groupe des métaux précieux, mais la marge de progression tactique est devenue plus limitée.

M. Moglia estime que, lorsque la spéculation s'est accélérée l'année dernière, la dynamique de croissance des métaux précieux s'est étendue aux métaux à coefficient bêta plus élevé tels que l'argent et le platine.

Il s'agit d'une évolution courante dans les cycles de hausse des prix, lorsque les flux de capitaux se tournent d'abord vers les actifs directement liés aux changements macroéconomiques, à savoir l'or, puis tournent vers les actifs susceptibles d'amplifier davantage les bénéfices.

Cependant, l'expert Rockefeller a noté que l'argent devrait être considéré comme une version plus volatile de l'or. Historiquement, l'argent était souvent appelé "or avec une bêta plus élevée" en raison de son niveau de volatilité élevé, de sa liquidité plus faible et de l'impact de nombreux facteurs différents.

Plus de 50% de la demande d'argent provient du secteur industriel, tandis que l'or est principalement dominé par la demande d'investissement, de banques centrales et de bijoux.

Selon Doug Moglia, l'argent est en déficit structurel depuis 2021, en raison de la demande d'énergie verte telle que les panneaux solaires, les voitures électriques et les applications liées à l'IA telles que les semi-conducteurs, les réseaux électriques. Cependant, la pénurie d'approvisionnement non automatique a fait grimper fortement le prix de l'argent.

La raison en est que, bien que l'argent ait une part d'utilisation industrielle importante, ce métal est toujours souvent négocié comme une monnaie avec l'or. Par conséquent, le prix de l'argent est fortement influencé par la psychologie du marché, la politique monétaire, les fluctuations monétaires et l'augmentation des flux de capitaux d'investissement.

M. Moglia a également estimé que la réaction à l'offre d'argent est assez particulière. Environ 70% de la production d'argent est un sous-produit dans le processus d'extraction d'autres métaux, de sorte que l'offre n'augmente pas de manière significative même lorsque le prix de l'argent augmente.

Cela aide la base fondamentale de l'argent à rester positive, mais l'évolution à court terme est actuellement davantage influencée par les flux de trésorerie et l'inertie du marché.

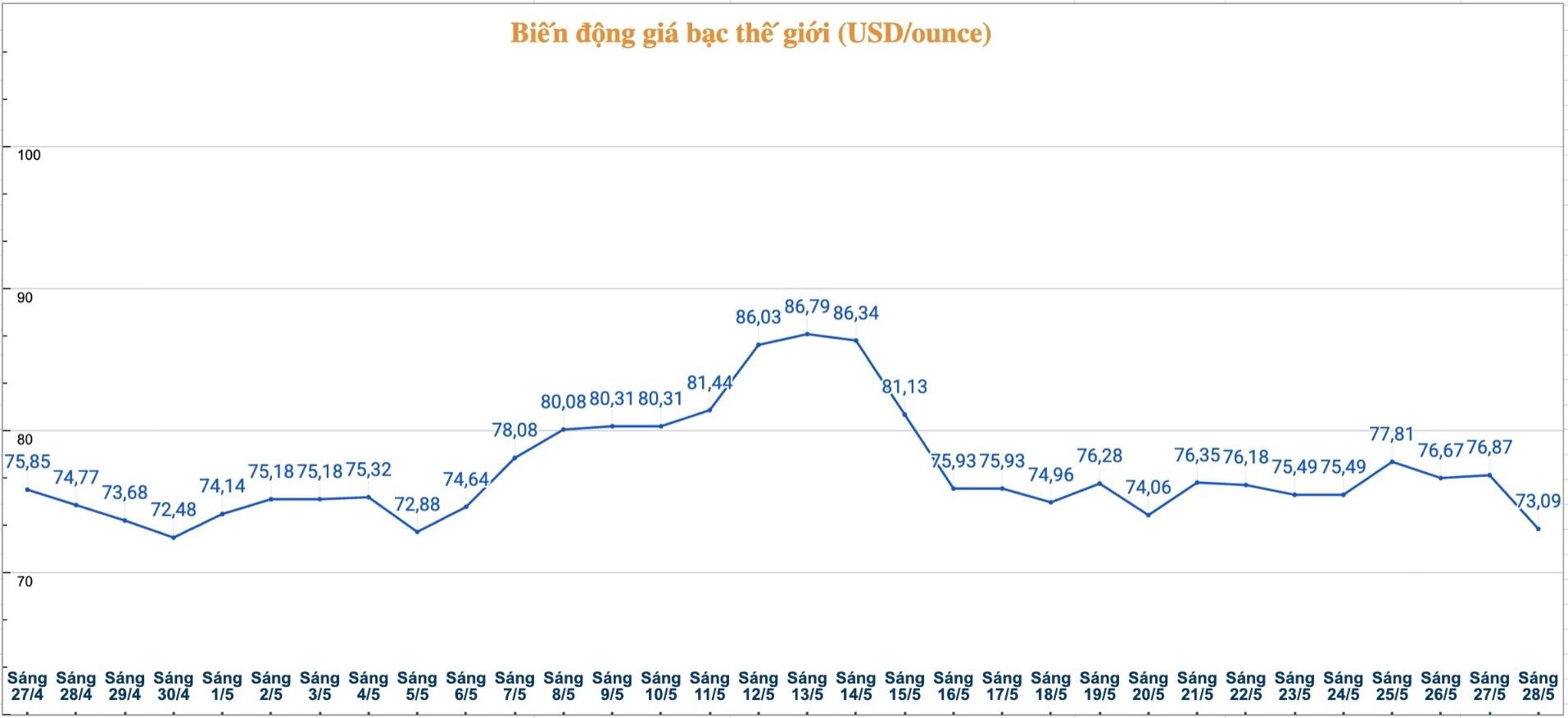

Un indicateur important mentionné par l'expert Rockefeller est le ratio or/argent. En mai 2025, ce ratio avait rapidement atteint 100, soit seulement la deuxième fois en 50 ans, montrant que l'argent était alors très bon marché par rapport à l'or. Cependant, après les récentes fluctuations, le ratio or/argent est revenu à la moyenne à long terme de 50 à 60.

Selon M. Moglia, cette normalisation montre que la marge de croissance relative de l'argent par rapport à l'or n'est plus aussi attrayante que l'année dernière. En d'autres termes, l'argent a toujours une base de soutien de la part de la demande industrielle et du déficit d'offre, mais l'augmentation exceptionnelle par rapport à l'or pourrait se réduire dans un avenir proche.

Dans ce contexte, les investisseurs doivent être prudents face aux fortes hausses de l'argent. Ce métal peut générer une marge bénéficiaire plus importante que l'or pendant les périodes de marché euphorique, mais il présente également un risque de forte correction lorsque les flux de capitaux spéculatifs inversent la tendance.