A partir du 1er janvier 2026 le paragraphe 6 de l'article 10 de la resolution 198/2025/QH15 a specifiquement stipule que les menages commerciaux et les particuliers commerciaux n'appliquent pas la methode de cotation fiscale. Les menages commerciaux et les particuliers commerciaux paient des impots conformement a la loi sur la gestion fiscale.

Parallelement a la section 2.2 a la section 2 a la partie I a l'article 1 du projet joint a la decision 3389/QD-BTC 2025 le ministere des Finances a indique : A partir du 1er janvier 2026 les menages commerciaux passeront officiellement de la methode d'impot a la methode de declaration et de paiement autonome des impots.

Dans le tableau 2 il est classe les modeles de gestion fiscale pour les menages et les particuliers commerciaux et il est donne des instructions detaillees sur la maniere de calculer l'impot sur les menages commerciaux 2026 lors de la suppression de l'impot sur le capital pour la declaration et le paiement de l'impot par l'auto-paiement pour les 3 groupes de menages commerciaux.

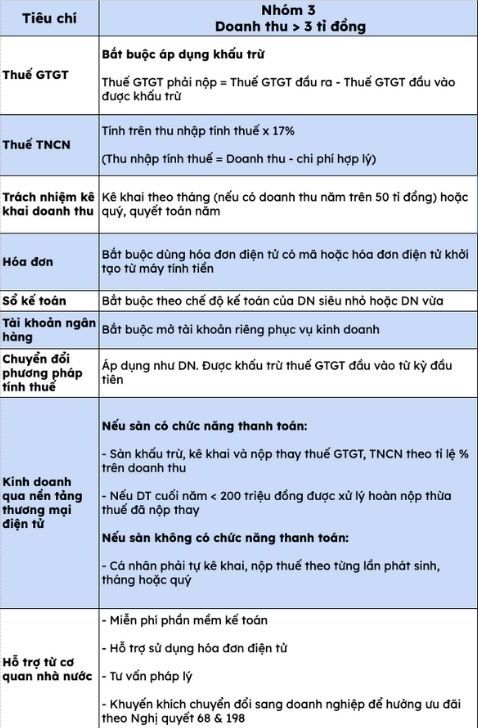

Pour les menages commerciaux ayant un chiffre d'affaires de 3 milliards de VND ou plus appartenant au groupe 3 il est obligatoire d'appliquer la reduction lors du paiement de l'impot sur la valeur ajoutee (TVA) :

TVA a payer = TVA en aval - TVA en amont deductible

La taxe sur le revenu des personnes physiques sera calculee comme suit :

Le revenu imposable x 17 %

Parmi ceux-ci le revenu imposable = chiffre d'affaires - frais raisonnables.

Si les menages commerciaux et les particuliers commerciaux ont un chiffre d'affaires annuel superieur a 50 milliards de VND ils sont responsables de la declaration mensuelle ou trimestrielle et du reglement annuel.

Pour les menages commerciaux du groupe 3 il est obligatoire d'utiliser des factures electroniques avec des codes ou des factures electroniques creees a partir d'ordinateurs de monnaie. En outre les menages commerciaux sont soumis au regime comptable des micro-entreprises ou des petites entreprises.

L'ouverture de comptes prives au service des affaires est egalement une exigence obligatoire. Le groupe 3 est egalement soumis a la conversion de la methode de calcul des impots lorsqu'il doit etre applique comme une entreprise et est soumis a la deduction de la TVA des intrants des la premiere periode.

Il est a noter que les menages et les particuliers qui font des affaires via des plateformes de commerce electronique doivent faire attention aux 2 cas suivants :

Si la plateforme a la fonction de paiement : la plateforme deduite declare et paie a la place les impots GTGT et TNCN au taux % sur le chiffre d'affaires. Si le chiffre d'affaires a la fin de l'annee est inferieur a 200 millions de VND elle est traitee pour rembourser l'excedent d'impots payes a la place.

Si la plateforme n'a pas de fonction de paiement : Les particuliers doivent declarer et payer leurs impots individuellement chaque fois qu'ils en ont besoin chaque mois ou trimestre.

Parmi ceux-ci les agences de l'Etat fourniront gratuitement des logiciels comptables et aideront les menages commerciaux a utiliser les factures electroniques et a effectuer des conseils juridiques. En outre les agences de l'Etat encourageront les menages commerciaux du groupe 3 a passer a l'entreprise pour beneficier des avantages conformement a la resolution n° 68-NQ/TW et a la resolution n° 198/2025/QH15.