Le gouvernement vient de publier le décret 253/2026/ND-CP détaillant un certain nombre d'articles et de mesures pour organiser et guider la mise en œuvre de la loi sur l'impôt sur le revenu des personnes physiques de 2025, remplaçant le décret 65/2013/ND-CP.

L'un des nouveaux points notables du décret est que les contribuables résidents peuvent bénéficier d'une réduction sur le revenu imposable avant le calcul de l'impôt pour les dépenses de santé, d'éducation et de formation de leur propre personne et de leurs personnes à charge lors de la détermination du revenu des salaires et des traitements.

Les contribuables bénéficient d'une réduction sur les dépenses d'examens et de traitements médicaux dans les établissements médicaux nationaux relevant de la liste payée par l'assurance maladie, avec une réduction totale maximale de 23 millions de dongs/an.

Pour l'éducation et la formation, la réduction maximale est de 24 millions de dongs/an pour les frais de scolarité dans les établissements d'enseignement et de formation nationaux, y compris les frais de scolarité pour l'éducation préscolaire, l'enseignement général, l'enseignement professionnel, l'enseignement supérieur conformément aux dispositions de la loi sur l'éducation et d'autres cours de formation professionnelle.

Pour bénéficier d'une déduction, ces dépenses doivent être accompagnées de factures et de documents conformément à la loi. En particulier, les dépenses médicales doivent être accompagnées d'un relevé des frais d'examen et de traitement médical utilisés dans les établissements d'examen et de traitement médical conformément aux réglementations du ministre de la Santé.

Selon la loi sur l'impôt sur le revenu des personnes physiques de 2025, à partir de 2026, le niveau de déduction pour charges de famille pour les contribuables sera porté à 15,5 millions de VND/mois, soit 186 millions de VND/an. Le niveau de déduction pour chaque personne à charge sera porté à 6,2 millions de VND/mois.

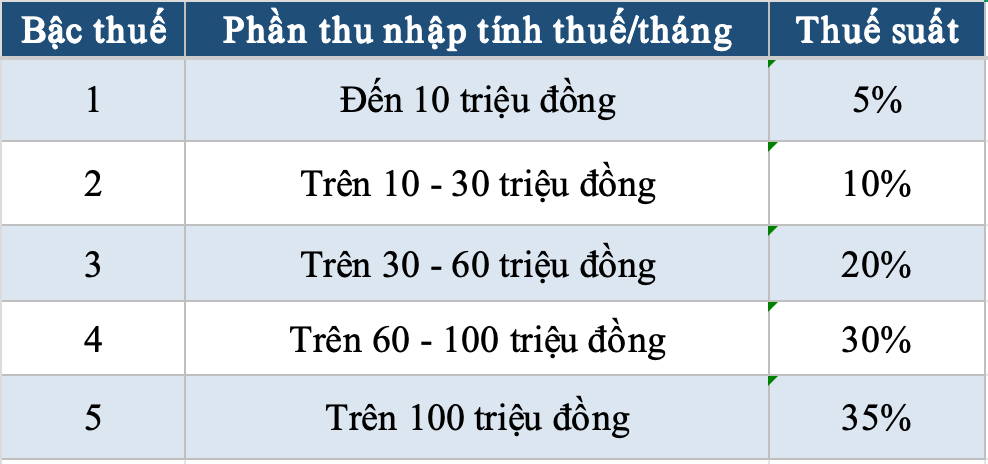

La loi modifie également le barème d'imposition applicable aux revenus provenant des salaires et des traitements dans le sens d'une réduction de 7 niveaux à 5 niveaux et d'un élargissement de l'écart de revenus entre les niveaux d'imposition.

Ainsi, sans compter les déductions pour l'assurance sociale, l'assurance maladie et l'assurance chômage, dans le cas où le contribuable a une personne à charge et que toutes les dépenses de santé, d'éducation et de formation sont déduites au maximum, le montant total déduit au cours de l'année peut atteindre 307,4 millions de dongs.

Ce niveau de déduction est déterminé sur la base d'une déduction pour le contribuable lui-même de 186 millions de VND/an, d'une déduction pour une personne à charge de 74,4 millions de VND/an, d'une déduction pour les frais médicaux d'un maximum de 23 millions de VND/an et d'une déduction pour les frais d'éducation et de formation d'un maximum de 24 millions de VND/an.

Selon les calculs du ministère des Finances, dans le cas où un contribuable a 1 personne à charge et a un revenu de 28 millions de VND/mois, après déduction des assurances, des déductions pour lui-même, des déductions pour les personnes à charge et des déductions pour la santé, l'éducation et la formation au niveau maximum, il n'est toujours pas nécessaire de payer l'impôt sur le revenu des personnes physiques.

Dans le cas spécifique ci-dessus, les contribuables ayant un revenu supérieur à 28,63 millions de VND/mois doivent payer de l'impôt avec un taux d'imposition à partir de 5%", a informé M. Lưu Đức Huy, directeur adjoint du Département de la gestion et de la supervision des politiques fiscales, des frais et des redevances (ministère des Finances).

La loi sur l'impôt sur le revenu des personnes physiques de 2025 et le décret 253/2026/ND-CP entrent tous deux en vigueur à partir du 1er juillet. Cependant, les réglementations relatives aux revenus des activités commerciales, aux salaires et aux traitements des résidents individuels sont appliquées à partir de la période d'imposition 2026.

Pour les cas qui ont déclaré et payé des impôts sur les revenus provenant des salaires et des salaires de la période fiscale 2026 pendant la période du 1er janvier à avant le 1er juillet conformément à l'ancienne réglementation, le décret 253/2026/ND-CP stipule qu'il n'est pas nécessaire de soumettre à nouveau les déclarations fiscales mensuelles ou trimestrielles, mais de procéder à des ajustements lors de l'établissement des dossiers de règlement fiscal pour 2026.