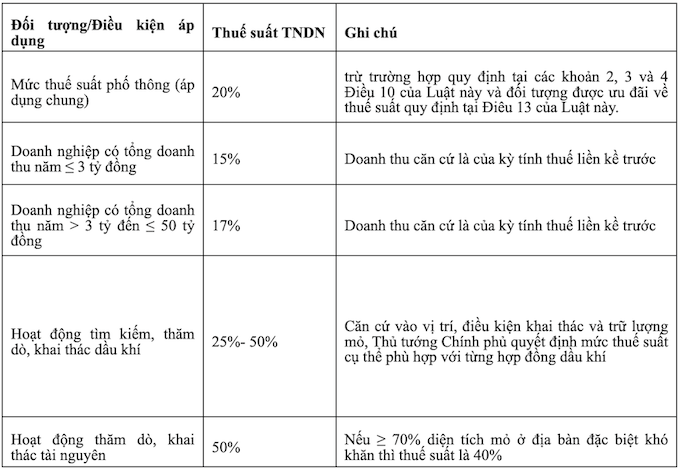

La couche des taux d'imposition courants pour soutenir les petites et moyennes entreprises

Le Departement des impots a declare que cette nouvelle loi reflete clairement l'orientation de l'Etat en faveur des petites et moyennes entreprises en encourageant fortement l'investissement dans les domaines de la haute technologie de l'innovation et de l'economie verte tout en mettant a jour les reglementations pour les adapter au developpement de l'economie numerique.

Parmi ceux-ci le groupe Taux d'imposition de 15 % a 17 % : Ne s'applique pas aux entreprises qui sont filiales ou societes ayant des relations conjointes et aux entreprises dont les relations conjointes ne sont pas des entreprises qui remplissent les conditions d'application du taux d'imposition preferentiel (sur la base du paragraphe 4 de l'article 18 de la loi sur l'impot sur le revenu des societes de 2025).

En outre les nouvelles entreprises creees par des menages soumis aux taux d'imposition de 15 % et 17 % seront exonerees de l'impot sur le revenu des societes pendant 02 annees consecutives a compter de la date de perception du revenu imposable.

Ajouter que les organisations scientifiques et technologiques publiques et les etablissements d'enseignement superieur publics operant sans but lucratif sont exoneres d'impots conformement aux reglementations du gouvernement.

La clarification des reglementations fiscales sur l'economie numerique et les fournisseurs etrangers

Les entreprises etrangeres qui n'ont pas d'etablissement permanent au Vietnam y compris les entreprises de commerce electronique et les entreprises basees sur les plateformes numeriques doivent payer des impots sur les revenus imposables generes au Vietnam.

La base permanente des entreprises etrangeres est definie comme incluant a la fois la plateforme de commerce electronique et la plateforme numerique par lesquelles elles fournissent des biens et des services au Vietnam.

Les conditions de transfert

Si la loi sur l'impot sur le revenu des societes est modifiee ou completee et que l'entreprise remplit les conditions d'incitation fiscale conformement aux dispositions de la nouvelle loi modifiee ou completee l'entreprise a le droit de choisir d'appliquer l'incitation fiscale sur l'impot sur le revenu des societes conformement a la reglementation au moment de l'autorisation ou conformement a la nouvelle reglementation si elle remplit les conditions.

Si auparavant ils n'avaient pas beneficie d'incitations mais selon la nouvelle loi ils beneficieraient de la periode de calcul des impots de 2025 pour le reste du temps.