L'immobilier est toujours l'ecran "de la propriete bancaire

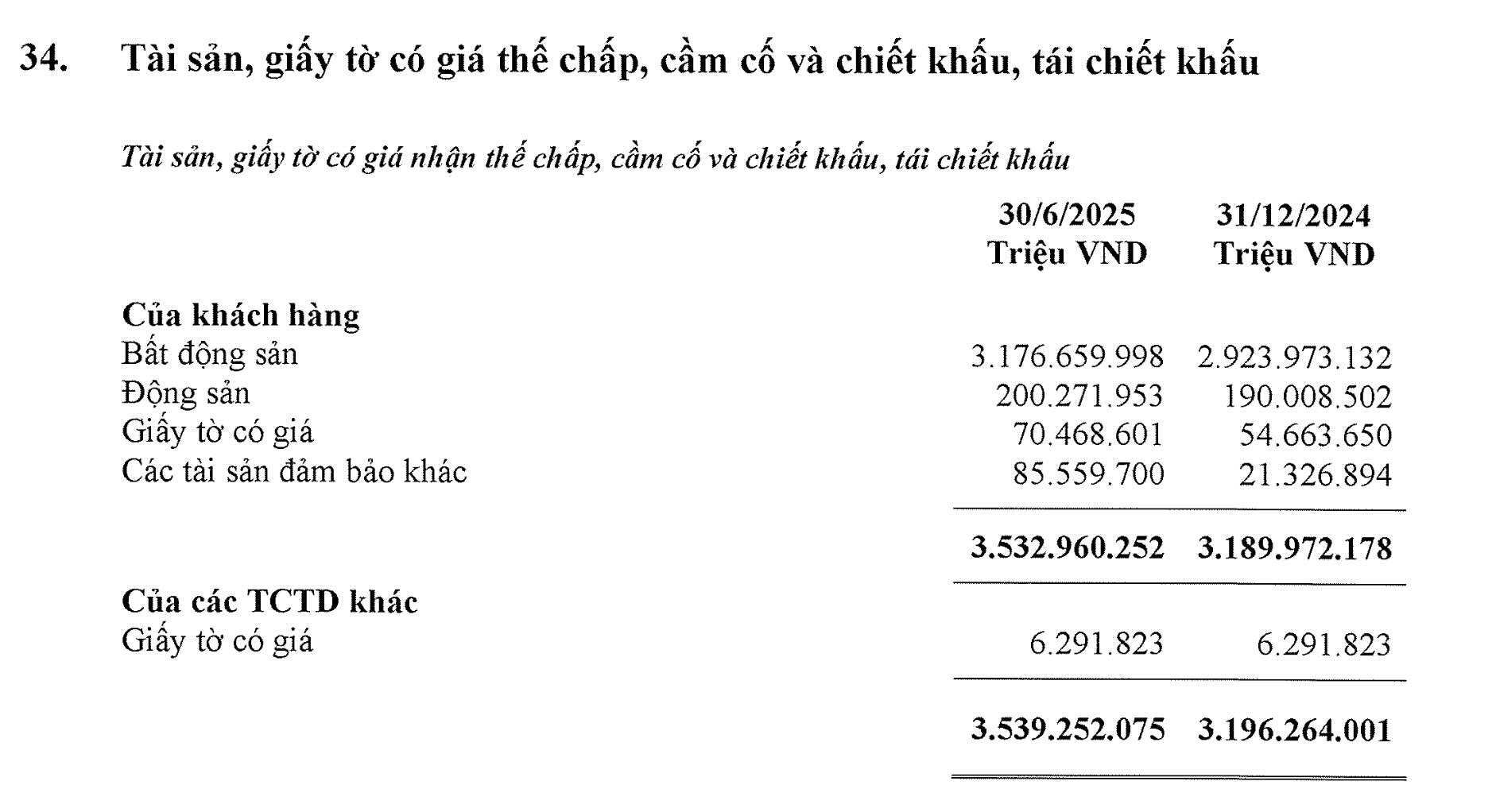

Les statistiques du rapport financier semestriel 2025 montrent que l'immobilier reste le principal actif garanti dans le portefeuille hypothecaire des banques. Dans la plupart des banques la valeur de l'immobilier prete et hypotheque a augmente par rapport a la fin de 2024.

Agribank est actuellement la banque avec la plus grande valeur immobiliere hypothequee du systeme atteignant plus de 3 17 millions de milliards de VND. Ce chiffre est pres du double de la valeur totale des 5 grandes banques par actions reunies ce qui temoigne de la forte superiorite du groupe bancaire public. En seulement six mois la valeur des actifs hypotheques immobiliers chez Agribank a augmente de pres de 250 000 milliards de VND soit l'equivalent de l'ensemble du portefeuille hypotheque d'une banque de taille moyenne

Vietcombank se classe deuxieme avec environ 1 4 million de milliards de VND soit plus de 66 % de la valeur totale des actifs garantis.

Si l'on additionne la valeur des actifs garantis de Techcombank VPBank TPBank et HDBank la taille totale n'est equivalente qu'a celle que detient Vietcombank - ce qui montre la position dominante du bloc des banques publiques dans le domaine des actifs garantis.

Dans le groupe suivant Sacombank MBBank et VPBank sont les trois noms les plus remarquables en termes d'ampleur des garanties immobilieres.

Sacombank a enregistre plus de 884 000 milliards de VND soit 85 % de la valeur totale des actifs garantis - l'une des proportions les plus elevees du systeme.

MBBank a atteint 899 669 milliards de VND soit une augmentation de plus de 122 000 milliards de VND en seulement un demi-siecle representant 52 6 % du portefeuille d'assurance.

VPBank se classe en tete avec 648 558 milliards de VND soit 28 % de la valeur totale des actifs garantis - un niveau absolument superieur a celui de nombreuses banques de milieu de gamme reunies.

Outre le groupe de tete de nombreuses autres banques ont egalement une tres forte proportion d'immobilier dans leur portefeuille de detention/depot ce qui reflete une forte dependance a l'egard de ce type d'actif :

TechCombank: 565 888 milliards (46%)

HDBANK: 412 237 milliards (45%)

LPBANK: VND 509 571 milliards (53%)

VIB: 416 693 milliards (63%)

TPBank detient pres de 284 000 milliards de dong (28%)

Eximbank: 248 866 milliards (80%)

Pendant ce temps, MSB (216 500 milliards), Nam A Bank (162 709 milliards) ou Abbank et Viet Bank ont egalement enregistre une augmentation significative.

Le volume des prets immobiliers continue d'augmenter de pres de 24 %.

Selon la Banque d'Etat du Vietnam au 31 juillet 2025 l'encours du credit immobilier a atteint plus de 4 1 millions de milliards de VND soit une augmentation de 17 % par rapport a la fin de 2024 et represente 23 68% de l'encours total de l'economie.

Parmi ceux-ci : la dette des prets a l'investissement immobilier a atteint 1 69 million de milliards de VND en hausse de pres de 24 % ; la dette des prets a la consommation lies a l'immobilier a atteint 2 28 millions de milliards de VND en hausse de plus de 12 %.

Le flux de capitaux de credit continue d'affluer fortement dans le secteur immobilier en particulier les prets destines aux activites commerciales a l'investissement et au developpement de projets immobiliers.

En consequence Techcombank est l'une des banques ayant la plus grande echelle de pret dans le secteur immobilier avec 227 000 milliards de VND soit une augmentation de plus de 21 % par rapport a la fin de 2024. Cette echelle est pres de 3 fois superieure a l'encours total de la dette immobiliere d'ABBank Bac A Bank et KienlongBank reunis ce qui temoigne d'une forte concentration de capitaux dans l'immobilier.

VPBank maintient sa position dans le groupe de tete avec 198 821 milliards de VND d'encours de prets immobiliers representant 23 3 % de l'encours total des clients. En outre la banque accorde egalement des prets personnels pour l'achat de logements de 108 768 milliards de VND (representant 13 1 %) et des prets a la construction de 48 823 milliards de VND (representant 5 2 %).

HDBank continue d'etendre fortement ses prets immobiliers lorsque l'encours des activites immobilieres a augmente de 68 892 milliards de VND a 83 125 milliards de VND. Les prets a la construction ont egalement augmente a 6 626 milliards de VND.

MBBank a accorde des prets au commerce immobilier de 85 532 milliards de VND (en hausse de 38 %) et l'encours de la dette de construction a atteint 34 918 milliards de VND.

Sacombank a egalement accelere les flux de capitaux vers l'immobilier avec un excedent de creances de 32 066 milliards de VND soit une augmentation de plus de 9 600 milliards de VND (soit 42 8 %) par rapport a la fin de l'annee precedente.

LPBank a un excedent de dette de prets immobiliers de 10 96 milliards de VND et de construction de 36 627 milliards de VND.

Eximbank intensifie les prets immobiliers avec 10 826 milliards de VND de prets commerciaux (en hausse de 6 445 milliards de VND) et 34 207 milliards de VND de prets pour l'achat de logements (en hausse de 26 724 milliards de VND).

TPBank a enregistre 28 176 milliards de VND de prets au commerce immobilier (en hausse de pres de 32 %) et 23 092 milliards de VND de prets a la construction.

MSB accorde des prets au commerce immobilier et aux infrastructures de 19 689 milliards de VND (en hausse de 17 153 milliards de VND) et a la construction de 18 102 milliards de VND.

VIB a une dette commerciale immobiliere de 10 159 milliards de VND soit pres du double du debut de l'annee.

ACB accorde des prets a la construction de 20 801 milliards de VND et les activites commerciales et de conseil immobilier atteignent 9 350 milliards de VND.

Certaines grandes banques telles que Vietcombank BIDV et VietinBank n'ont pas encore annonce specifiquement l'encours des prets aux activites immobilieres mais ont toutes enregistre une augmentation significative des prets a long terme (plus de 5 ans). Les prets a long terme comprennent generalement des prets pour repondre aux besoins d'achat de logements ou de developpement de projets.

D'une taille de plus de 4 1 millions de milliards de VND d'encours de la dette immobiliere et de millions de milliards de VND de valeur d'actifs hypotheques on peut constater que l'immobilier reste un pilier de la structure du credit bancaire.

Cependant a plusieurs reprises les experts financiers et bancaires ont averti que la concentration elevee entraîne egalement des risques si le marche immobilier fluctue ou si la valeur des actifs diminue.