Le Département des impôts (ministère des Finances) vient de publier la lettre officielle 1296/CT-NVT 2026 guidant le règlement de l'impôt sur le revenu des personnes physiques (IRPP) pour les revenus provenant des salaires et des traitements.

En conséquence, les particuliers ayant des revenus provenant de salaires et de traitements doivent prêter attention aux procédures de déclaration et de règlement de l'IRPP comme suit:

a) Dossier de déclaration finale de l'IRPP:

- Pour les particuliers qui déclarent directement leur impôt sur le revenu des personnes physiques auprès de l'administration fiscale, le dossier de règlement de l'impôt sur le revenu des personnes physiques comprend:

+ Déclaration de règlement de l'impôt sur le revenu des personnes physiques modèle n° 02/QTT-TNCN publiée avec l'annexe II de la circulaire n° 80/2021/TT-BTC du 29 septembre 2021 du ministère des Finances.

+ Annexe au tableau des relevés de déductions familiales pour les personnes à charge, modèle n° 02-1/BKQTT-TNCN publié avec l'annexe II de la circulaire n° 80/2021/TT-BTC du 29 septembre 2021 du ministère des Finances.

+ Copies (photocopies de l'original) des pièces justificatives prouvant le montant de l'impôt qui a été déduit, qui a été temporairement payé au cours de l'année, le montant de l'impôt payé à l'étranger (le cas échéant).

Cas où la fourniture de documents prouvant le montant de l'impôt déductible n'est pas nécessaire:

Dans le cas où l'organisation versant le revenu transfère les données des pièces justificatives électroniques de déduction de l'impôt sur le revenu des personnes physiques à l'administration fiscale, le contribuable n'a pas besoin de soumettre une copie des pièces justificatives prouvant le montant de l'impôt déduit.

Dans le cas où l'organisation versant des revenus ne délivre pas de justificatifs de déduction d'impôt aux particuliers parce que l'organisation versant des revenus a cessé ses activités, l'administration fiscale se base sur la base de données du secteur fiscal pour examiner et traiter le dossier de règlement fiscal pour les particuliers.

+ Copie du certificat de déduction d'impôt (indiquant clairement quels impôts ont été payés selon la déclaration d'impôt sur le revenu) délivré par l'organisme de versement des revenus ou Copie du document bancaire pour le montant de l'impôt payé à l'étranger certifié par le contribuable dans le cas où, conformément aux dispositions de la loi étrangère, l'administration fiscale étrangère ne délivre pas de confirmation du montant de l'impôt payé.

+ Copies des factures et documents prouvant les contributions aux fonds de bienfaisance, aux fonds humanitaires, aux fonds d'encouragement à l'éducation (le cas échéant).

+ Documents prouvant le montant versé par l'unité ou l'organisation versant des revenus à l'étranger dans le cas où les particuliers reçoivent des revenus d'organisations internationales, d'ambassades, de consulats et reçoivent des revenus de l'étranger.

+ Dossier d'enregistrement des personnes à charge conformément à la réglementation sur l'enregistrement fiscal (si la déduction pour les personnes à charge au moment du règlement fiscal est calculée pour les personnes à charge qui n'ont pas effectué l'enregistrement des personnes à charge).

- Dans le cas où une personne physique délègue une autorité à une organisation payant des revenus pour régler à sa place, la personne physique établit une procuration pour régler l'impôt sur le revenu des personnes physiques selon le modèle n° 08/UQ-QTT-TNCN publié avec l'annexe II de la circulaire n° 80/2021/TT-BTC du 29 septembre 2021 du ministère des Finances.

b) Forme de dépôt du dossier de règlement de l'IRPP:

Les particuliers peuvent effectuer des comptes via les systèmes suivants:

+ Système d'information pour le traitement des procédures administratives du Département des impôts - Ministère des Finances: https://dichvucong. gdt. gov. vn/tthc/homelogin.

+ Application eTax Mobile.

+ Portail national des services publics.

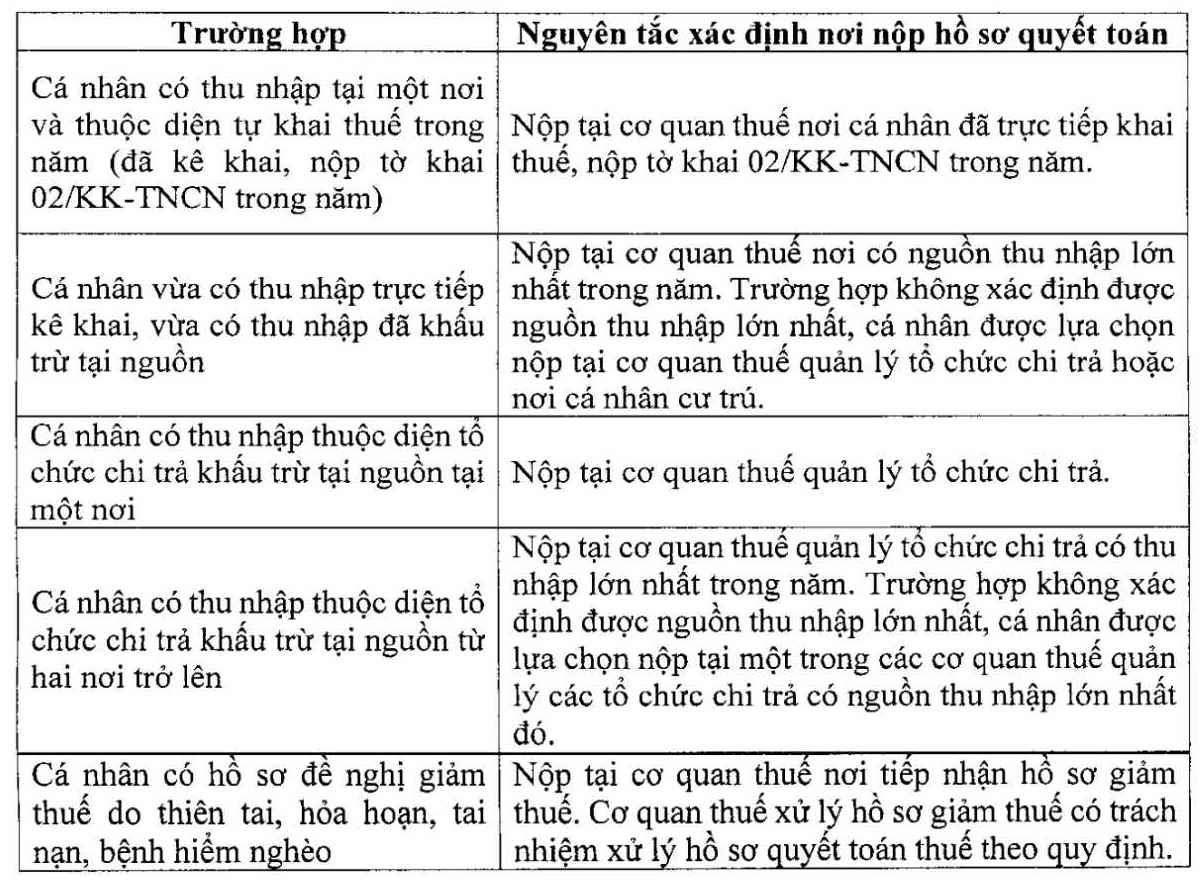

Le principe de détermination du lieu de dépôt du dossier est illustré dans le tableau ci-dessous: