17h00 : M. Pham Anh Tuan - Directeur du Departement des paiements de la Banque d'Etat du Vietnam a pris la parole pour conclure :

Le theme du seminaire 'Payement transfrontalier et pret en ligne : Utilisation numerique pour les affaires et la consommation' organise par le journal Lao Dong en collaboration avec la Banque d'Etat du Vietnam (NHNN) est tres pratique lie au processus de transformation numerique et de developpement economique numerique du pays tout en etant egalement conforme aux grandes politiques du Parti et du gouvernement.

Tout au long du programme les presentations et les echanges franches et ouverts ont fourni de nombreuses informations utiles nous aidant a mieux voir les opportunites et les defis pour le secteur financier et bancaire dans le nouveau contexte' a souligne M. Pham Anh Tuan.

Selon le directeur du Departement des paiements les contenus de la 1ere session ont clarifie le tableau general des tendances du developpement des paiements transfrontaliers et des problemes poses au Vietnam. Nous avons entendu parler de l'experience internationale et des orientations du Vietnam en matiere de connexion des paiements transfrontaliers ; analyse le role de l'infrastructure transfrontaliere nationale dans la creation de bases techniques contribuant de maniere importante a ce que le Vietnam deploie progressivement la connexion des paiements transfrontaliers pour repondre aux besoins de la population et

« D'apres les contenus presentes on peut constater que la connexion des paiements transfrontaliers est une tendance inevitable une necessite pratique objective pour repondre aux besoins de paiement des citoyens et des entreprises dans le contexte de l'integration internationale et de l'orientation du developpement de l'economie numerique et de la societe numerique du gouvernement. Pour promouvoir la connexion il est necessaire d'une synchronisation des infrastructures techniques modernes d'un cadre juridique complet de la securite et de la confidentialite de la coordination intersectorielle et d'une cooperation internationale

Evaluant le contenu de la 2e session M. Pham Anh Tuan a declare que les prets en ligne sont egalement l'un des objectifs de mise en œuvre du plan de transformation numerique bancaire avec la numerisation des processus de pret et le soutien aux clients pour acceder au capital contribuant a promouvoir une finance globale.

Selon M. Pham Anh Tuan au cours de la periode ecoulee la NHNN a examine et promulgue dans sa competence (ou soumis aux autorites competentes) des documents juridiques reglementant les activites de pret electroniques garantissant la securite et l'efficacite des transactions de pret sur la plateforme numerique. La NHNN a promulgue la circulaire n° 06/2023/TT-NHNN du 28 juin 2023 modifiant et completant la circulaire n° 39/2016/TT-NHNN du 30 decembre 2016 reglementant les activites de pret des etablissements de

Les reglementations sur les prets electroniques dans la circulaire 39 ont cree un corridor juridique permettant aux etablissements de credit de promouvoir activement la mise en œuvre de cette activite. Actuellement la NHNN etudie et examine le projet de circulaire modifiant la circulaire 39 ; dans lequel il est prevu de modifier certains contenus des reglementations sur les activites de pret electroniques afin de continuer a creer des conditions permettant aux etablissements de credit de realiser des prets electroniques en assurant la securite et l'efficacite et en creant des conditions favorables a l'acces au credit

Selon M. Pham Anh Tuan le 29 avril 2025 le gouvernement a promulgue le decret n° 94/2025/ND-CP reglementant le mecanisme d'essai controle dans le secteur bancaire qui autorise pour la premiere fois la mise en œuvre d'essais du modele de pret a parts egales (entree en vigueur le 1er juillet 2025). La NHNN a publie des decisions guidant la mise en œuvre du decret creant ainsi les conditions pour que le modele de pret a parts egales soit exploite et verifie dans un environnement reel tout en assurant un controle

Le developpement de la science et de la technologie de l'innovation et de la transformation numerique est une politique majeure du Parti de l'Etat et du gouvernement dans laquelle la resolution 57/-NQ/TW du 22 decembre 2024 du Bureau politique sur la percee du developpement de la science et de la technologie de l'innovation et de la transformation numerique nationale (decision 57) est l'un des 'quatre plans strategiques' - marquant comme un signal d'alarme pour la revolution de la transformation numerique.

Dans ce contexte M. Pham Anh Tuan estime qu'outre l'achevement du cadre juridique la modernisation de l'infrastructure technologique la garantie d'une connexion interconnectee synchrone et sûre la garantie de la cybersecurite la protection des donnees dans le domaine du paiement et la garantie des droits legitimes des utilisateurs des services financiers bancaires dans l'environnement reseau sont tres importantes. En consequence les etablissements de credit doivent continuer a investir dans la modernisation de l'infrastructure de securite a mettre a jour regulierement de nouvelles solutions technologiques et a

En particulier lors de l'elargissement des connexions de paiement internationaux et de prets en ligne le probleme de la securite du reseau et de la protection des donnees devient de plus en plus complexe en raison des exigences de communication entre de nombreux systemes avec des normes de securite differentes.

La NHNN et les institutions financieres vietnamiennes doivent renforcer la cooperation internationale partager proactivement les informations de renseignement en ligne et elaborer un mecanisme de coordination de la reponse d'urgence transfrontaliere. Parallelement l'achevement du cadre juridique relatif a la protection des donnees personnelles et au respect des normes internationales est une condition necessaire. Dans chaque banque commerciale la construction d'une culture de la securite des donnees dans laquelle tous les cadres et employes sont conscients et responsables de la protection de la vie privee des clients joue un role cle.

16h55 : Les lecteurs envoient la question : Quel est l'impact de la transformation numerique dans le secteur bancaire sur la finance globale au Vietnam? Quel groupe de clients beneficiera le plus au cours des 3 a 5 prochaines annees?

Selon le professeur associe et docteur Dang Ngoc Duc - Directeur de l'Institut de technologie financiere (Universite Dai Nam) - dans le cadre du programme d'aujourd'hui les delegues ont discute en profondeur de la transformation numerique dans le secteur bancaire - l'un des moteurs cles pour promouvoir un developpement economique durable transparent et efficace au Vietnam dans les temps a venir. La transformation numerique n'est pas seulement une partie importante de la strategie de developpement du secteur bancaire mais elle est egalement liee a la strategie financiere globale nationale.

Ce n'est pas seulement une exigence de developpement strategique mais aussi une condition prealable a la mise en œuvre de nombreux grands projets de l'Etat tels que le projet de 1 million d'hectares de riz de haute qualite et a faibles emissions dans le delta du Mekong. Pour que ce projet reussisse il n'est pas possible d'appliquer un modele de pret traditionnel base sur les anciens actifs hypotheques mais il faut de nouvelles methodes d'evaluation et d'evaluation basees sur la taille de la production la chaîne de valeur et les donnees numerique

Concernant le groupe de personnes qui beneficient le plus de ce processus le professeur associe et docteur Dang Ngoc Duc estime qu'il faut d'abord citer les pauvres les personnes vulnerables et les petites et moyennes entreprises (PME). Actuellement plus de 95 % des entreprises au Vietnam appartiennent au groupe des PME soit plus de 2 4 millions d'entreprises mais la plupart rencontrent encore des difficultes pour acceder aux sources de financement non officielles. Le manque d'actifs hypothecaires et d'historique de credit les oblige a se tour

La transformation numerique et les modeles de prets en ligne contribueront a remedier a cette situation en creant des opportunites pour les particuliers et les petites entreprises d'acceder a des capitaux a des coûts raisonnables afin d'ameliorer la capacite de production de creer des emplois de reduire la pauvrete et de ne laisser personne etre laisse pour compte.

Dans le meme temps les banques commerciales sont egalement un groupe qui en beneficie le plus. La transformation numerique aide les banques a elargir leur marche a accroître l'efficacite operationnelle a accroître leur prestige et a ameliorer leur rentabilite tout en ameliorant la capacite de gestion des risques et en developpant un developpement plus durable a long terme.

Lorsque nous evoquons l'ESG nous ne parlons pas seulement des benefices mais aussi des risques sociaux et environnementaux. La transformation numerique aidera les banques a surveiller et a assurer que les flux de capitaux sont utilises a l'identique des objectifs en soutenant la production verte la protection de l'environnement et en minimisant les produits de mauvaise qualite contribuant ainsi au developpement d'une economie plus sûre transparente et durable' a estime le professeur associe et docteur Dang Ngoc Duc.

16h43 – Session de questions-reponses

Un journaliste du Thoi bao VTV a pose des questions au representant de MBBank sur la commodite et le coût de l'utilisation du QR code par rapport aux cartes.

Repondant a une question de journaliste Mme Le Thi Thuy Ha - directrice du projet Digital Lending du bloc bancaire numerique MBBank a declare qu'en termes de commodite avec QR il suffit d'un telephone connecte au reseau. En cas d'oubli de carte les clients peuvent payer par QR via une application mobile.

En termes de coûts lorsque vous depensez a l'etranger avec une carte les frais de transaction sont generalement d'environ 1 a 1 5 %. Avec le QR les frais sont nettement inferieurs ce qui est plus avantageux pour les utilisateurs. En termes de popularite en Asie – en particulier en Chine et en Thaïlande – les paiements QR sont tres largement utilises. En termes de securite et de confidentialite le QR contribue a reduire les risques de perte par rapport a l'utilisation de la carte.

Ajoutant ce contenu M. Pham Anh Tuan - Directeur du Departement des paiements de la Banque d'Etat a declare que la politique de paiement QR transfrontalier a ete mise en œuvre avec determination par la Banque d'Etat ces derniers temps afin d'accroître les avantages pour les utilisateurs. Lorsque les Vietnamiens voyagent ils peuvent payer comme dans le pays. Le taux de change actuel est egalement tres bon. J'ai participe directement aux negociations bilaterales avec la Thaïlande et j'ai eu l'experience : auparavant

Bien sûr les cartes ont egalement leurs propres utilitaires - par exemple les cartes internationales permettent de « preceder et de suivre » et le reseau d'unites acceptant les cartes est encore tres vaste. Les points que j'ai mentionnes sont des limites a surmonter et ne doivent pas rester en suspens. Dans les temps a venir nous continuerons a les promouvoir. Il est prevu que des septembre les utilisateurs puissent effectuer des paiements QR via les applications de certaines unites acceptant en Chine.

D'ici 2026 la NHNN promouvra des projets de paiement bilateraux avec l'Inde la Malaisie et Singapour... J'espere vivement que les organes de presse diffuseront largement pour que les utilisateurs et les banques le sachent et participent. Les banques qui ne participent pas ne pourront pas utiliser leurs services lors de voyages ou de transactions a l'etranger.

16h28: Mme Le Thi Thuy Ha - Directeur du projet de pret numerique - MBBANK Digital Bank:

La transformation numerique dans le secteur bancaire a ete et est une grande opportunite de simplifier les processus de pret et d'ameliorer l'experience client tout en repondant aux exigences de reduction des procedures administratives. Dans ce tableau l'identification electronique des clients (eKYC) et la signature numerique sont considerees comme deux facteurs cles qui determinent la capacite de deploiement reussi des produits de pret en ligne.

Actuellement MB pour fournir des produits et services bancaires en ligne egalement appeles en ligne en particulier des services de pret en ligne nous deployons 2 plateformes APP MBBank et Biz MBBank.

Sur la plateforme APP MBBank nous servons plus de 33 millions de clients particuliers. Parmi eux 100 % des clients particuliers ont ouvert des comptes et des services bancaires en ligne sur les canaux ont recueilli avec succes des dossiers de naissance solides grace a eKYC ; 100 % des prets non garantis (utilitaires non garantis) ont ete enregistres et decaisses en ligne ; 90 8 % des prets a la production et aux affaires ont ete decaisses en ligne avec un chiffre d'affaires cumule de plus de 165 000 milliard

Sur la plateforme Biz MBBank : Actuellement nous servons plus de 350 000 clients commerciaux. Parmi eux 100 % des micro-entreprises (Micro SME - mSME) reçoivent et debloquent des capitaux via Biz MBBank. Toutes les transactions de pret en ligne sur APP MBBank et Biz MBBank utilisent des contrats electroniques avec signature numerique garantissant la legitimite et l'experience client.

Pour obtenir ce resultat MBBank a mis en œuvre de nombreuses solutions synchronisees.

Tout d'abord la solution technologique. Pour la technologie l'outil eKYC est la 'porte' d'ouverture du voyage de numerisation. Si auparavant les clients devaient se rendre directement au comptoir de transaction pour deposer des documents et signer une demande d'ouverture de compte de paiement aujourd'hui eKYC permet la notation en ligne grace a :

Identifier les clients en ligne sans rencontrer directement les clients grace a la biometrie de la reconnaissance faciale a l'IA de la reconnaissance des documents et au controle des donnees avec la base de donnees demographique nationale - VNeID pour confirmer l'identite rapidement et avec precision.

Integrer les technologies de securite les plus avancees appliquees par MB pour pouvoir detecter les actes frauduleux tels que : les images les faux passeports la creation de fausses videos avec la technologie deepfake la detection de techniques d'infection de cameras ou de cameras virtuelles... reduisant considerablement le risque de fraude.

Outre l'application eKYC pour ouvrir un compte MB applique des solutions visant a ameliorer la securite des transactions a haut risque telles que : Login d'appareils transactions de grande valeur emprunts en ligne...

Outre eKYC la signature numerique est la base juridique des contrats electroniques.MB a coopere avec des partenaires pour fournir une solution de signature numerique autorisee par le ministere de l'Information et des Communications pour etre mise en œuvre conformement aux dispositions de la loi sur les transactions electroniques de 2023 (entree en vigueur le 1er juillet 2024).

Si auparavant les clients devaient signer 2 a 3 documents papier pour chaque pret il n'est desormais qu'une touche pour signer numeriquement sur la plateforme APP/Biz MBBank ;

Avec la signature numerique MB a signe l'ensemble du document de credit de pret en ligne sous forme de contrat electronique. Les clients le co-payeur et MB utilisent la signature numerique pour authentifier le contrat sur l'APP MBBank. La signature numerique determine avec precision que l'emprunteur est la personne effectuant la transaction.

Sans ces deux outils le processus de pret en ligne s'arretera toujours au niveau de'vendre en ligne' - c'est-a-dire que les clients remplissent le formulaire en ligne mais doivent toujours se rendre au comptoir pour signer et completer le dossier.

En ce qui concerne le processus de pret numerique complet un processus de pret en ligne complet chez MB comprend : Identification du client : eKYC termine en 2 minutes sur APP MBBank ; demande de pret : APP MBBank suggere automatiquement les prets appropries. Clients enregistrent les informations de base ; evaluation et approbation : le systeme MB est responsable de l'examen des conditions de credit de la notation du credit et de la prise de decision d'approbation automatique ; signature electronique du contrat :

L'ensemble du processus ne prend que quelques minutes apportant une veritable experience numerique aux clients.

Avec ce modele les avantages pour les clients sont considerables. Transaction rapide : le processus de l'identification a la signature et au decaissement est simplifie en quelques minutes sans rencontre. Application fluide - experience transparente : toutes les operations sont effectuees sur smartphone sans complication ;

Assurer la securite - Securite : Identifier correctement les clients effectuant les transactions la signature numerique a une valeur equivalente a celle du papier garantissant l'integrite du contrat.

Dans le meme temps aider les clients a avoir une large approche : meme pour les clients ou le reseau bancaire n'existe pas.

Pour les banques et le systeme financier : processus simplifies economie de coûts d'exploitation ; donnees transparentes faciles a verifier reduction de la fraude ; repondant a l'esprit des directives du Premier ministre : reduction des procedures acceleration du decaissement.

L'application de eKYC et de la signature numerique a aide MB a numeriser l'ensemble du processus de pret en ligne offrant une experience numerique a destination des clients creant de la valeur : Rapide - Securite - Facilite. Il s'agit d'une avancee qui contribue a promouvoir une finance globale et a ameliorer la competitivite du secteur bancaire a l'ere numerique.

16h12: Mme Nguyen Thi Ngoan - Directeur financier du groupe MISA, PDG Jetpay:

Dans les prets traditionnels les petites et moyennes entreprises (PME) rencontrent de nombreuses difficultes. Les dossiers ne sont souvent pas complets avec trop de documents de livres comptables et de rapports financiers non transparents entravant le processus d'approbation. Les procedures de pret prennent beaucoup de temps peuvent durer de quelques semaines a un mois entraînant des coûts eleves et la perte d'opportunites commerciales l'annulation de nombreux contrats et la limitation des activites de production et commerciales. En outre les PME ont encore du mal a

Sur cette base Mme Ngoan a estime que les prets en ligne sans intermediaires sont la tendance la cle pour eliminer le nœud de la demande de capital des PME. Cette solution permet de numeriser completement le processus sans besoin de dossiers papier et de realiser 100 % en ligne. Le decaissement se deroule egalement rapidement en seulement 24 heures au lieu de plusieurs semaines comme la forme traditionnelle de pret ; sans garantie car elle est remplacee par une evaluation basee sur des donnees numeriques.

Selon Mme Nguyen Thi Ngoan les PME sont un tres grand marche mais n'ont pas ete pleinement exploites. Bien que ce groupe contribue a environ 40 % des emplois de l'economie il ne represente qu'environ 18 % de l'encours total du credit et jusqu'a 75 % n'ont jamais emprunte de capital bancaire. Par consequent elle estime que c'est un moteur important pour stimuler la croissance economique et ouvrir un marche potentiel qui n'a pas encore ete explore.

Cependant selon la directrice financiere du groupe MISA la PDG de JETPAY Nguyen Thi Ngoan contrairement aux prets traditionnels les prets en ligne doivent etre bases sur de nombreuses donnees telles que :

Donnees statiques (antecedents de credit, CIC; rapports fiscaux; obligations financieres); Donnees dynamiques (flux de tresorerie quotidiens; factures electroniques; donnees comptables, personnel). La combinaison de donnees statiques et dynamiques, aidant la banque a marquer un credit transparent, une evaluation plus precise et une minimisation du risque de creance de mauvais.

Mme Ngoan a pris l'exemple de l'experience de MISA Lending de 2022 - un modele de pret en ligne base sur les donnees numeriques - pour prouver la realite de l'efficacite des prets en ligne notamment : En 2024 la limite d'octroi est de 6 721 milliards de VND et le decaissement est de 8 686 milliards de VND. En outre en août 2025 la limite d'octroi est de 7 634 milliards de VND et le decaissement est de 11 875 milliards de VND

Pour faire mieux c'est-a-dire exploiter les 3/4 des PME qui n'ont pas de relations de credit le directeur financier du groupe MISA et le PDG de JETPAY ont demande a la Banque d'Etat de se concentrer sur la creation de conditions favorables aux nouveaux modeles de pret. Plus precisement il est necessaire de deployer rapidement un sandbox de pret P2P permettant a MISA de participer a l'experimentation d'un modele de pret a parts egales base sur des donnees numeriques. En meme temps il est necessaire d'autor

Pour les banques commerciales les organisations et les societes financieres Mme Ngoan estime qu'il est necessaire de cooperer audacieusement avec les plateformes numeriques pour ameliorer l'efficacite des operations. L'utilisation des donnees numeriques permet de reduire les coûts d'evaluation tout en permettant une evaluation des clients plus rapide et plus precise. Grace a cela les banques peuvent etendre de nouveaux marches acceder au segment des PME qui n'est pas encore exploite efficacement.

Le directeur financier du groupe MISA et le PDG de JETPAY ont souligne que le secteur des PME est la 'foret d'or' qui n'a pas encore ete exploree. Si nous pouvons resoudre le probleme de l'acces rapide au capital de la liquidite bancaire basee sur les donnees numeriques nous ouvrirons un nouveau moteur de croissance et contribuerons a la realisation de l'objectif que le Vietnam devienne un pays a revenu eleve d'ici 2045.

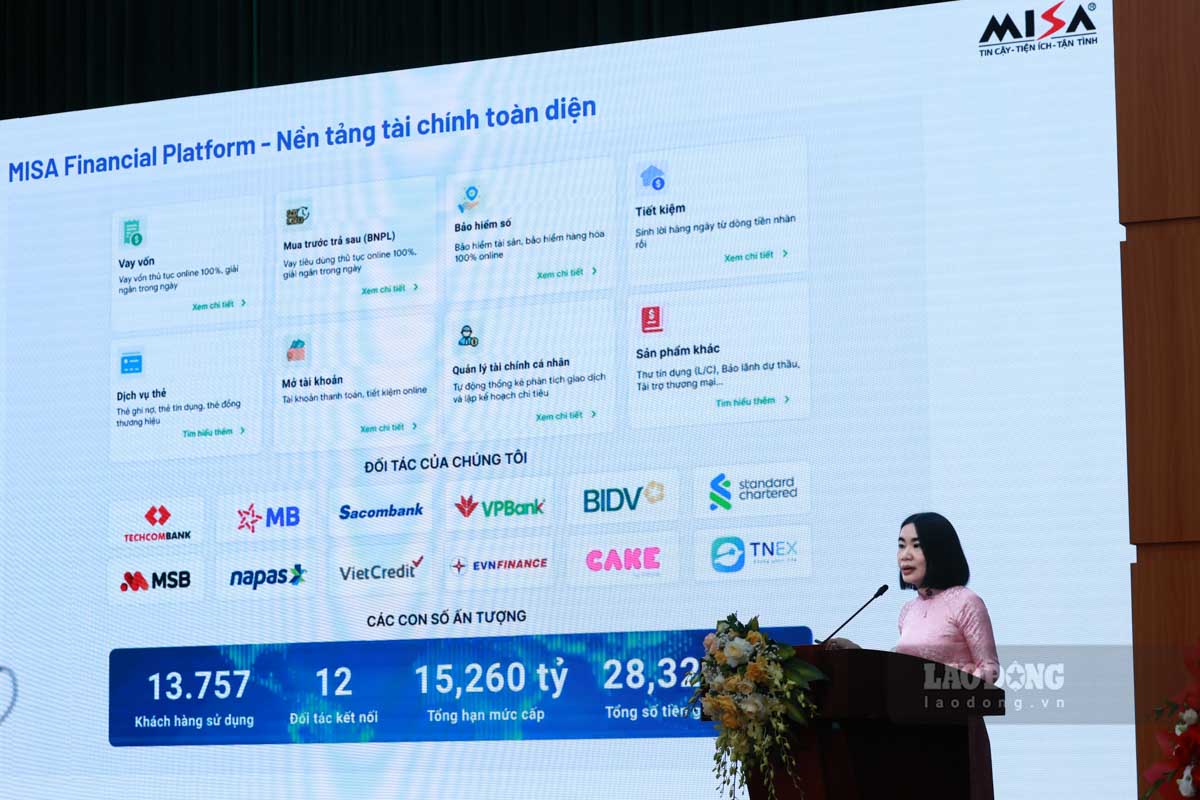

Mme Ngoan a ajoute que MISA coopere avec toutes les banques ainsi que les institutions financieres et les intermediaires de paiement pour etablir une plateforme de numerisation. Avec cette plateforme les entreprises les menages les entreprises ou les particuliers n'ont qu'a s'asseoir n'importe ou pour utiliser pleinement les services bancaires : des prets a l'ouverture de comptes a l'epargne...

Actuellement MISA coopere egalement avec NAPAS pour construire des cartes co-marquees. Lorsque les clients utilisent cette carte pour depenser les factures seront automatiquement transferees au systeme MISA et le logiciel auto-calculera ; a chaque periode le systeme auto-depensera et paiera a la banque. Grace a cela l'ensemble du processus des besoins des clients au paiement et au comptage se deroule de maniere entierement automatique sans transaction. Selon Mme Ngoan cette solution apporte de nombreux avantages. Premierement

15h45 : PGS.TS Dang Ngoc Duc - Directeur de l'Institut de technologie financiere de l'Universite Dai Nam

Les prets en ligne sont un produit ou un resultat de la numerisation des processus de pret traditionnels des banques commerciales. Grace a l'application de technologies telles que l'identification electronique des clients (eKYC) l'application de l'intelligence artificielle (IA) dans le classement du credit l'analyse de donnees massives (Big Data) les contrats electroniques... les prets en ligne automatisent completement les etapes du processus d'evaluation du credit d'approbation et de decaissement ce qui permet de gagner du temps de traitement des dossiers

Les prets en ligne a l'ere actuelle presentent de nombreux avantages. Premierement les prets en ligne aident les banques commerciales a etendre leur part de marche du credit de detail. Les prets en ligne permettent aux banques commerciales d'atteindre le groupe de clients individuels les petites et moyennes entreprises ce qui constitue un marche tres potentiel et a tres grande echelle dans l'economie de tous les pays. Les prets en ligne permettent aux banques commerciales d'atteindre de nouveaux clients en particulier les jeunes generations les personnes qui aiment utiliser la haute technologie

Deuxiemement optimiser les coûts d'exploitation et ameliorer l'efficacite des prets des banques commerciales. Les banques commerciales utilisent un systeme de creation automatique de prets (RLOS) qui permet de traiter les dossiers en tres peu de temps voire en quelques minutes. Cela ameliore non seulement l'experience client mais reduit egalement les coûts d'exploitation du personnel et des documents.

Troisiemement sur la base de l'exploitation de donnees massives (DA) le soutien de l'intelligence artificielle (IA) et de l'Internet des objets (IoT) a rendu la gestion des risques des banques commerciales plus efficace. Les prets en ligne sont essentiellement numerises les processus de pret mais aussi le changement de methodes de mesure et d'evaluation des risques de credit. Au lieu de s'appuyer sur des dossiers des documents et des 'informations du passe' les prets en ligne avec le soutien de nouvelles technologies

Quatriemement les prets en ligne jouent un role de plus en plus important dans la promotion d'une strategie financiere globale des pays en particulier dans les pays en developpement. Les prets en ligne contribuent a promouvoir une finance globale - un objectif important dans le developpement economique durable de la plupart des pays.

Cinquiemement les prets en ligne contribueront a accroître la conscience la responsabilite personnelle et l'esprit communautaire des citoyens ainsi que des entreprises.

Au cours des 10 dernieres annees en particulier au cours des 10 dernieres annees les prets en ligne sont devenus l'un des segments de developpement les plus rapides du secteur financier mondial. Selon le rapport d'analyse et de prevision a l'echelle mondiale pour la periode 2019-2029 de Mordor Intelligence (2024) la taille mondiale du marche des prets numeriques (y compris les prets en ligne des banques commerciales et le P2P lending) devrait atteindre 88 99 milliards de dollars US en 2029 soit une augmentation par rapport aux 507 27 milliards de dollars US

Avec l'orientation d'accroître les prets sur la plateforme en ligne de la Banque d'Etat du Vietnam on peut s'attendre a ce que ce type de pret continue d'etre etendu en particulier dans le domaine des prets a la consommation des prets aux PME et des prets non garantis. La tendance aux prets en ligne n'est pas seulement une opportunite mais aussi une solution strategique pour les banques commerciales afin d'acceder et de conquerir le segment de marche le plus important et le plus potentiel de l'economie vietnamienne a

La base juridique des prets en ligne des banques commerciales vietnamiennes s'ameliore progressivement creant une base solide pour la mise en œuvre generalisee de la forme de credit dans l'environnement numerique. On peut citer 2 documents juridiques les plus importants : la circulaire 06/2023/TT-NHNN promulguee par la Banque d'Etat modifiee et completee par la circulaire 39/2016/TT-NHNN qui precise pour la premiere fois les activites de pret electronique. Deuxiemement la decision 810/QD-NHNN sur la

On peut constater qu'il s'agit de bases juridiques importantes qui creent un corridor permettant aux banques commerciales de deployer des procedures de pret entierement numerisees notamment eKYC contrat electronique et decaissement en ligne... permettant aux etablissements de credit de realiser des prets en ligne sans rencontrer directement les clients. Les contrats de pret peuvent etre signes par des moyens electroniques utilisant des signatures numeriques et des signatures electroniques. Les procedures de pret comprennent : eKYC

Le rapport de la Banque d'Etat du Vietnam (2024) montre qu'en mars 2024 les etablissements de credit ont mis en œuvre des prets en ligne avec un delai d'examen de seulement 1 a 3 jours dont certains produits typiques fournis par les banques commerciales. Le Vietnam pour la periode 2021–2025 montre que les banques commerciales ont mis en œuvre la numerisation des processus ont mis en œuvre des produits de prets non garantis en ligne de debit en ligne de prets de garantie de livrets d'epargne... avec un processus entierement en ligne.

Selon un rapport de la Banque d'Etat du Vietnam a la fin de 2024 il n'y avait que moins de 20 etablissements de credit qui deployaient des prets en ligne parmi lesquels la Banque commerciale par actions Tien Phong (TPBank) la Banque commerciale par actions Vietnam Thinh Vuong (VPBank) la Banque commerciale par actions de l'armee (MB) la Banque commerciale par actions pour l'investissement et le developpement du Vietnam (BIDV) et la Banque commerciale par actions de l'industrie et du commerce du Vietnam (VietinBank) sont les

L'analyse de la situation actuelle des prets en ligne des banques commerciales vietnamiennes montre que bien qu'elle ait ete identifiee comme une tendance inevitable avec un taux de croissance rapide au cours de la periode 2021-2025 et un potentiel/un terrain de developpement encore limite les prets en ligne des banques commerciales vietnamiennes sont toujours confrontes a de nombreuses difficultes et defis qui doivent etre identifies comme suit :

Premierement les defis juridiques et les exigences de controle des risques. La circulaire 06/2023/TT-NHNN est consideree comme une etape juridique importante mais de nombreuses reglementations relatives aux contrats electroniques au reglement des litiges a la protection des donnees personnelles et a l'authentification des clients n'ont pas encore ete pleinement promulguees de sorte que la determination de la responsabilite juridique en cas de litige reste vague.

Deuxiemement le manque de donnees et de technologies d'application pour analyser le comportement des clients le risque de credit et la fraude sont eleves. L'un des avantages des prets en ligne est qu'il peut servir un groupe de clients qui ne repondent pas aux normes de pret courantes tant en termes d'actifs garantis que d'historique de credit. Alors que les systemes de notation de credit de nombreuses banques commerciales ne reposent toujours que sur des donnees traditionnelles et n'exploitent pas efficacement les donnees non financieres telles que les comportements

Troisiemement la sensibilisation et les limites de la confiance des clients. Au Vietnam outre les clients qui n'ont pas une bonne conscience de nombreux clients sont tres hesitants/hesitants quant a la legalite des contrats electroniques a la securite des informations personnelles et a la capacite de soutien en cas de litige. En effet comme mentionne ci-dessus il n'existe toujours pas de reglementation detaillee sur les contrats electroniques la signature numerique le stockage des donnees de pret en ligne.

Quatriemement la pression concurrentielle des societes Fintech et des institutions financieres non bancaires. Avec la fourniture de services de pret en ligne de paiement electronique et de finance integree les societes Fintech vietnamiennes telles que MoMo Tima ou les plateformes P2P Lending se developpent fortement fournissant des produits de pret rapides flexibles sans garantie. Cela cree une forte pression sur les banques commerciales qui ont des procedures de controle des risques strictes et exigent un respect strict des reglementations.

Afin de promouvoir le developpement durable efficace et sûr du type de pret en ligne les banques commerciales vietnamiennes doivent avoir des solutions synchronisees entre la technologie la technique et la finance. Sur la base des difficultes et des defis presentes ci-dessus 5 recommandations cles peuvent etre etudiees et mises en œuvre par les organismes de gestion et les banques commerciales afin de lever les obstacles existants et de creer des conditions pour le developpement des prets en ligne des banques commerciales vietnamiennes dans les temps a venir comme suit :

Premierement perfectionner le cadre juridique et promouvoir le mecanisme de test controle : Ajouter des reglementations relatives aux contrats electroniques a l'authentification des clients au stockage des donnees au traitement des litiges et a la protection des informations personnelles. La promulgation d'un cadre juridique distinct pour le modele P2P Lending est egalement une etape necessaire pour creer des conditions permettant aux banques commerciales d'etendre la forme de credit a de nouvelles formes. Bien que le mecanisme de test controle (sandbox)

Deuxiemement renforcer l'investissement et l'application des technologies numeriques dans l'ensemble du processus de pret : Les banques commerciales doivent mettre a niveau le systeme de banque centrale en integrant l'IA le Big Data le Machine Learning la Blockchain l'IA et l'IoT pour automatiser le processus d'examen la gestion des risques et la personnalisation des produits de pret.

Troisiemement cooperer proactivement et activement en cooperation strategique avec une Fintech reputee : les banques commerciales renforcent leurs liens avec des entreprises technologiques pour tirer parti des plateformes des algorithmes et des donnees afin d'optimiser les processus de pret. La connexion multidimensionnelle aidera les banques a elargir leur marche et a ameliorer l'efficacite operationnelle. Sur cette base developper un ecosysteme financier numerique afin d'integrer les prets en ligne avec d'autres services tels que le paiement l'assurance

Quatriemement renforcer les activites de communication et sensibiliser les clients.

Cinquiemement la formation et la reeducation pour developper les ressources humaines afin de repondre aux exigences du developpement des prets en ligne. Les banques commerciales doivent se concentrer sur l'amelioration des competences professionnelles de la pensee numerique et des competences d'exploitation du systeme de credit en ligne pour le personnel des banques du niveau de direction au personnel professionnel. Dans le meme temps former une force de personnel capable de cooperer intersectoriellement entre la finance la technologie et la gestion des risques sur la base de la formation et de la reeducation des ressources humaines.

Le pret en ligne est une etape importante dans le processus de numerisation financiere apportant de nombreux avantages en termes d'economie de temps de coûts et surtout d'acces a la finance. Cependant pour que cette forme soit reellement efficace et durable un ajustement synchrone de la legislation et de la gestion de l'Etat de la strategie d'investissement dans les infrastructures et de l'application de la technologie dans les activites de pret des banques commerciales est necessaire.

Par consequent le developpement des prets en ligne doit etre mene avec un controle strict de la securite des donnees personnelles et la transparence des procedures d'approbation des credits sur la base d'une application responsable de la technologie en evitant les favoritismes inconscients et en assurant l'equite dans l'acces au capital. Enfin la formation et le developpement d'une equipe de personnel competent pour deployer et exploiter le systeme de pret en ligne de maniere efficace sûre et creative restent des facteurs decisifs.

15h15 : M. Vu Ngoc Son - Chef du departement de la recherche du conseil et du developpement technologique et de la cooperation internationale de l'Association nationale de cybersecurite :

A l'ere numerique les paiements internationaux deviennent de plus en plus un moteur important du commerce et de l'investissement mondial. Des systemes tels que SWIFT les cartes de credit internationales les portefeuilles electroniques transfrontaliers et les services fintech facilitent les transactions et connectent des millions d'entreprises et de particuliers a travers le monde.

Cependant parallelement a cet essor le risque de cybersecurite et de violation des donnees personnelles dans le secteur des paiements internationaux augmente egalement de jour en jour.

Le motif le plus courant des pirates informatiques est l'interet financier lorsqu'ils detournent directement de l'argent volent des donnees de cartes de credit ou exploitent des portefeuilles electroniques pour en tirer profit. De plus les donnees de transaction et les informations personnelles dans ces systemes ont une valeur tres elevee sur le marche souterrain et peuvent etre utilisees pour escroquer arnaquer ou vendre a d'autres organisations criminelles.

Certains groupes d'attaques ont egalement des motivations politiques ou destructrices visant a perturber la confiance dans le systeme financier mondial a affaiblir la reputation d'un pays ou d'une organisation. De plus la nature complexe et la connexion multidimensionnelle des systemes de paiement internationaux les rendent susceptibles de developper des failles de securite tandis que le niveau de securite entre les pays n'est pas uniforme. Les pirates informatiques profitent egalement d'un volume de transactions enorme pour blanchir de l'argent ou dissimuler des traces

Risques de cybersecurite dans les paiements internationaux :

Fraude et contrefaçon (phishing) : Les pirates informatiques envoient souvent des e-mails des messages ou creent des sites web frauduleux bancaires pour s'approprier les informations de connexion afin de penetrer les comptes et effectuer des transactions transfrontalieres.

Programmes malveillants (Malwares ransomwares) : Lors de l'intrusion dans le systeme de paiement le logiciel malveillant peut enregistrer les operations de clavier modifier le numero de compte dans la commande de virement ou crypter toutes les donnees pour exiger une rançon et interrompre les operations mondiales.

Detournement de comptes et fraude de transaction : Les pirates informatiques peuvent prendre le controle des comptes bancaires ou du systeme SWIFT pour emettre de faux ordres de transfert d'argent. Il s'agit d'une forme d'attaque causant des dommages financiers directs et difficiles a recouvrer car les transactions transitent souvent par de nombreuses banques intermediaires.

Fuite de donnees personnelles et d'informations financieres : Les informations de carte de credit les numeros de compte les donnees KYC sont souvent volees et vendues sur le 'net noir' (dark web). Les utilisateurs sont exploites pour ouvrir de faux comptes emprunter de l'argent ou effectuer des transactions frauduleuses.

Attaque a la chaîne d'approvisionnement et aux tiers : Les systemes de paiement modernes dependent fortement des fournisseurs de services fintech des portails de paiement et des API de connexion. Une faille d'un tiers peut ouvrir la voie aux pirates informatiques pour penetrer dans l'ensemble du systeme.

Attaque de rejet de service (DDoS) : Certains grands systemes de paiement tels que Visa MasterCard PayPal ont ete temporairement paralyses par le DDoS provoquant des perturbations de transactions mondiales affectant directement l'economie et la confiance des utilisateurs.

La cause des incidents

1. Erreurs techniques : retards de correction (Equifax) manque de surveillance des transactions (Bangladesh Bank).

2. Facteurs humains : employes victimes d'escroqueries corruption gestion de la securite faible.

3. La chaîne d'approvisionnement complexe : la dependance a l'egard des tiers (SolarWinds) fait que le risque se repand.

4. Differences juridiques et reglementations internationales : certains pays sont laches et sont exploites comme points d'appui.

5. Manque d'investissement dans la cybersecurite : de nombreuses organisations en particulier dans les pays en developpement ne pretent pas attention a l'investissement dans la securite.

Leçons tirees de l'experience et solutions Pour les organisations financieres et les entreprises :

Mise a jour et correction des logiciels d'urgence appliquer l'authentification multifactorielle (FAF) ; construire un systeme de surveillance des transactions anormales grace a l'IA ; audits periodiques et evaluations de la securite de partenaires tiers ; formation du personnel sensibilisation a la cybersecurite.

Pour les particuliers : Soyez prudent lorsque vous recevez des e-mails ou des messages etranges lies aux paiements internationaux ; evitez d'utiliser le Wi-Fi public lors de transactions financieres ; utilisez des cartes virtuelles ou des portefeuilles electroniques limites pour reduire les risques.

Sur le plan juridique et de la cooperation internationale : Elaborer un cadre juridique strict sur la protection des donnees personnelles (tel que le GDPR) ; renforcer la cooperation internationale dans le partage d'informations de renseignement en ligne ; etablir un mecanisme de reponse d'urgence transfrontaliere en cas d'incident.

La leçon a tirer est qu'aucun systeme n'est absolument sûr. Ce n'est qu'en combinant simultanement des technologies de pointe une gestion de securite stricte une formation des personnes un cadre juridique clair et une cooperation internationale que nous pouvons proteger efficacement les donnees personnelles et assurer la securite et la durabilite du systeme de paiement mondial.

14h55 : PGS.TS Pham Thi Hoang Anh - Directrice adjointe du conseil d'administration (Academie de banque) - a declare que le paiement transfrontalier (Border trade payment) est different du paiement transfrontalier car il s'agit de transactions au service des activites commerciales qui se deroulent dans les zones frontalieres entre les pays ayant des frontieres terrestres communes. Cette activite presente des caracteristiques exceptionnelles telles que la portee geographique limitee l'ajustement des reglementations juridiques specifiques et est basee sur

En outre les paiements frontaliers ont generalement des coûts de transaction faibles et une flexibilite dans l'utilisation des devises etrangeres ou de la monnaie nationale ce qui facilite le commerce et le commerce dans la zone frontaliere.

Les conditions pour organiser le paiement transfrontalier (Border trade payment) comprennent de nombreux facteurs cles. Tout d'abord il est necessaire d'avoir une infrastructure de paiement et de transport developpee et complete pour garantir que les transactions sont effectuees de maniere fluide pendant le processus de paiement. En outre le systeme juridique doit etre clair avec des documents reglementaires et des accords bilateraux sur les mecanismes et les procedures de paiement transfrontalier. La cooperation etroite entre les banques commerciales les intermediaires de paiement et les organismes de

Selon PGS.TS Pham Thi Hoang Anh le cadre juridique relatif au paiement des frontieres entre le Vietnam et les pays frontaliers communs se concentre sur un certain nombre de contenus tels que :

En ce qui concerne les personnes ayant des activites de paiement frontalier toutes les organisations et individus enregistres comme comme commerçants (patriotes) ont le droit d'exporter des marchandises a travers la frontiere en plus des residents frontaliers. L'exportation de marchandises peut etre effectuee a tous les postes frontieres ainsi qu'a l'ouverture des frontieres.

En ce qui concerne le type de monnaie dans les paiements frontaliers le principe general autorise l'utilisation de devises etrangeres librement converties en dongs vietnamiens ou en monnaies nationales communes. Plus precisement pour le Vietnam - Chine il s'agit du VND ou du CNY conformement a l'article 13 de la circulaire 19/2018 (pas de devises etrangeres librement converties) ; pour le Vietnam - Cambodge il s'agit de devises etrangeres librement converties en VND et KHR qui sont utilisees par le

En ce qui concerne les banques fournissant des services en matiere de paiement frontalier Vietnam - Chine : seules les banques autorisees a avoir des succursales operant dans les provinces frontalieres adjacentes a la Chine sont autorisees a fournir des services de paiement en CNY ; Dans le cas ou les banques autorisees a operer des devises etrangeres n'ont pas de succursales bancaires dans les provinces frontalieres elles peuvent effectuer des paiements en CNY en vertu du mecanisme d'autorisation a la banque autorisee d'avoir une succursale bancaire

En ce qui concerne les methodes de paiement le principe general comprend de nombreuses formes telles que le paiement par virement bancaire (L/C bien mau le thu bien mau le transfert d'argent bien mau le hoi phieu bien mau le uy thac bien mau le internet banking le QR code...) le paiement en especes et le paiement de marchandises pour echanger des marchandises creant ainsi une flexibilite dans le commerce frontalier.

Mme Hoang Anh a ajoute que le mecanisme de paiement par QR code et les paiements utilisant la monnaie locale entre le Vietnam et les pays se deroulent tres bien. Elle a pris l'exemple du Vietnam - Laos : SBV et BOL ont lance un cadre de cooperation sur le paiement en monnaie locale et la connexion de paiement de detail par QR code (janvier 2025) ; Vietnam - Chine : En 2024 NAPAS a signe un protocole d'accord avec UnionPay International pour etendre la capacite d'interaction QR code ; En 2025 'Accord de

PGS.TS Pham Thi Hoang Anh estime que le paiement transfrontalier recele encore de nombreux risques tels que la dependance a l'egard de l'economie des pays voisins la question de la securite monetaire nationale les fluctuations du taux de change le risque de blanchiment d'argent transfrontalier les risques dans le processus de paiement et les changements de politique des parties prenantes. En particulier un risque majeur est le transfert illegal d'argent tel que l'etablissement de faux dossiers ou le retard de declaration en douane...

Sur cette base Mme Hoang Anh a recommande qu'il soit necessaire de renforcer l'amelioration du cadre juridique et du mecanisme d'exploitation pour l'acceptation des QR codes multifonctionnels ; de synchroniser les normes techniques par exemple les codes QR doivent presenter des signes d'identification clairs afin d'eviter la confusion entre 'transferer de l'argent' et 'paiement' ; de promouvoir la communication entre les systemes ; de construire un centre de coordination (hub) peut etre preside par la NAPAS qui joue le role de '

14h38 : M. Nguyen Hoang Long - Directeur general adjoint de la Societe par actions de paiement national du Vietnam (Napas) :

Nous vivons dans un monde en constante evolution. Les marches changent constamment les modeles commerciaux et de paiement traditionnels ne conservent plus l'avantage qu'avant. De nombreuses experiences qui ont ete tres reussies dans le passe ne sont peut-etre plus appropriees.

Dans ce contexte les pays asiatiques - en particulier la Chine - sont alles tres loin dans le domaine du paiement numerique. En Chine le paiement sans especes a pris un avantage absolu l'argent liquide disparaissant presque de la vie quotidienne. Les gens peuvent voyager dans tout le pays des grandes villes aux petites villes des supermarches aux restaurants de rue en utilisant simplement des applications de paiement nationales sur leur telephone.

J'ai eu l'occasion de le voir de mes propres yeux lors d'un recent voyage d'affaires en Chine. Bien que j'emporte une carte internationale je n'ai toujours pas pu payer le magasin dans le centre commercial. Les vendeurs n'acceptent pas les cartes internationales il n'y a pas d'appareil de deverrouillage de carte et ils ne prennent les paiements que par portefeuille electronique national. Finalement je dois utiliser de l'argent liquide pour payer. De telles situations nous rendent encore plus conscients que : les outils de

Pour en revenir au Vietnam l'ecosysteme de paiement actuel est encore disperse : cartes internationales et nationales portefeuilles electroniques QR codes... existent en parallele mais il n'y a pas de connexion transfrontaliere efficace. Les touristes internationaux en particulier les touristes de Chine de Thaïlande de Coree du Sud... rencontrent encore de nombreuses difficultes lorsqu'ils depensent dans les petits magasins les marches les cafes les trottoirs - ou le paiement numerique n'est pas accepte. Pendant ce temps les entreprises vietnamienne

Les methodes et les modeles de paiement transfrontalier courants sont les cartes et les comptes bancaires principalement via des codes QR.

A partir de 2022 nous avons commence a changer radicalement de direction en promouvant la connexion de paiement bilaterale entre le Vietnam et les pays de la region de l'ASEAN. Nous avons mis en œuvre la connexion avec la Thaïlande le Cambodge le Laos l'Indonesie le Singapour... creant ainsi des conditions permettant aux citoyens des deux pays de payer directement en monnaie nationale de chaque pays.

Dans la phase actuelle nous sommes en train de finaliser la connexion avec la Chine. Cela permettra aux touristes chinois d'utiliser leurs applications et leurs comptes bancaires nationaux pour payer directement au Vietnam. Il est prevu que le systeme soit teste pendant les trois derniers mois de cette annee.

Parallelement nous cooperons egalement avec la Chine pour preparer l'infrastructure technique dans le sens inverse - c'est-a-dire permettre aux utilisateurs vietnamiens d'utiliser des comptes et des applications bancaires nationales pour payer en Chine. L'objectif est de mettre en œuvre officiellement a partir du debut de 2026. Cette mise en œuvre reçoit un soutien important de la part des partenaires. Recemment nous avons rencontre des representants de la Banque populaire de Chine (PBoC) succursale de la province de Guangzhou pour discuter de la cooperation

Pour les societes de paiement des 6 pays de la region de l'ASEAN nous nous reunirons pour analyser les difficultes liees a la liaison. La connexion de paiement bilaterale apportera de nombreux avantages pratiques. Les touristes internationaux peuvent facilement depenser au Vietnam avec des outils familiers contribuant a augmenter les revenus touristiques. Les transactions directes entre le vietnamien et la monnaie nationale du pays ami aident les utilisateurs a reduire les coûts de conversion de devises etrangeres sans dependre d'une troisieme monnaie tout en reduisant les

Nous promouvons activement la mise en œuvre de types de cartes de paiement capables de se connecter largement tant au niveau national qu'international. Si nous continuons a faire des efforts constants non seulement dans l'education mais aussi dans la pensee du developpement de l'economie numerique ce sera un grand pas en avant pour amener le Vietnam a s'integrer plus profondement au marche mondial. Ce systeme de cartes est assure d'une capacite d'utilisation flexible. Dans le pays les cartes joueront le role de moyens de paiement nationaux. A l'etranger les utilisateurs peuvent toujours utiliser ces

Cela apporte de tres grands avantages aux consommateurs et aux entreprises : avec un seul compte une seule carte les utilisateurs peuvent payer partout et a tout moment tant au niveau national qu'international. Il s'agit d'une percee dans le parcours de numerisation du systeme de paiement aidant le Vietnam a rattraper la tendance mondiale.

Cependant pour y parvenir l'accent doit etre mis sur la construction d'infrastructures de connexion de paiement modernes en assurant la liaison entre les banques les institutions financieres les entreprises et les plateformes technologiques. Nous promouvons egalement la cooperation avec les organisations de paiement des pays de la region afin de creer un canal de paiement transfrontalier sûr simple et efficace. Toutes les differences entre les systemes existants seront progressivement eliminees par la connexion et la normalisation. L'objectif n'est pas seulement de creer un systeme de

Une fois ce systeme acheve non seulement les grandes entreprises mais aussi les petits magasins et les marques locales peuvent facilement accepter les paiements par code QR aupres des touristes internationaux.

A partir de la les citoyens les entreprises et l'ensemble de l'economie nationale seront plus proactifs et ne dependront plus des unites intermediaires etrangeres. C'est le moyen de renforcer la capacite d'autonomie de consolider la part de marche et d'ameliorer la position de l'economie numerique du Vietnam dans la region et dans le monde.

14h15 : Mme Nguyen Thi Thu - Directrice adjointe du Departement des paiements de la Banque d'Etat du Vietnam :

« Les paiements transfrontaliers sont des transactions financieres ou le payeur et le destinataire sont situes dans deux domaines juridiques c'est-a-dire deux pays differents. Ces transactions sont liees a differentes monnaies et sont liees a des processus specialises tels que les processus de reglement des changes.

En termes de methode de connexion on peut acceder de deux manieres : bilaterale et multilaterale. Au niveau bilateral nous voyons des modeles de connexion tels que UPI en Inde avec PayNow a Singapour ou PayNow a Singapour avec PromptPay en Thaïlande via les paiements par code QR. Au niveau multilateral il existe actuellement des systemes de paiement internationaux et des projets en cours de realisation entre de nombreux pays tels que Nexus de l'ASEAN-5 le projet P27 en Europe du Nord ou mBridge.

Il y a 6 questions a prendre en compte lorsqu'il s'agit de paiement transfrontalier. Premierement la politique juridique. Deuxiemement l'ecart horaire qui affecte le delai de paiement. Troisiemement la monnaie de reglement. Quatriemement l'application de nouvelles technologies. Cinquiemement la difference de normes techniques. Et enfin les ressources participant au deploiement multi-systemes.

Au Vietnam le cadre juridique pour les paiements transfrontaliers est reglemente dans de nombreux documents. La loi sur les etablissements de credit contient l'article 110 sur l'organisation et la participation au systeme de paiement des banques commerciales. L'ordonnance sur les changes stipule a l'article 6 la liberalisation des transactions en especes et a l'article 7 la reglementation sur les paiements et les transferts d'argent lies a l'import-export de biens et de services. En outre il existe des documents d'orientation de la mise en œuvre

En pratique de mise en œuvre le Vietnam a officiellement etabli une connexion de paiement bilaterale par code QR avec un certain nombre de pays. Avec le Laos a partir de juin 2025 la connexion bilaterale a ete etablie en deux dimensions mise en œuvre selon le modele de convergence - convergence et en juillet 2025 plus de 3 000 transactions avec une valeur totale d'environ 2 2 milliards de VND. Avec la Thaïlande a partir de mars 2021 la connexion bilaterale a ete etablie en deux dimensions egalement selon le modele de convergence - convergence ; en

Nous mettons egalement en œuvre la connexion avec d'autres partenaires. Avec la Chine en octobre 2024 NAPAS et UPI ont signe un protocole d'accord sur la coordination de la mise en œuvre du service de paiement transfrontalier par code QR. Actuellement les unites achevent les etapes techniques et prevoient de tester techniquement l'inbound en septembre 2025 et l'outbound en decembre 2025. Avec la Coree du Sud NAPAS s'entretient avec deux partenaires GLN et KFTC pour servir l'inbound et l'outbound

Dans l'orientation a l'avenir la Banque d'Etat continuera de se concentrer sur un certain nombre de taches cles. Tout d'abord l'achevement du cadre juridique notamment la modification du decret 52/2024/ND-CP et de la circulaire 34/2024/TT-NHNN afin de creer une base juridique synchrone et plus adaptee a la pratique du deploiement du paiement transfrontalier.

Parallelement nous allons mettre a niveau le systeme de transbordement financier et de compensation electronique en veillant a repondre aux normes techniques avancees et a servir efficacement les activites de paiement internationales. Parallelement le developpement des infrastructures de paiement sera egalement renforce en elargissant le reseau d'acceptation de paiement pour repondre aux besoins croissants de la population et des entreprises.

L'un des points centraux est de continuer a etendre la connexion de paiement bilateral de detail. Outre les pays qui ont mis en œuvre nous nous orientons vers la mise en œuvre avec l'Inde la Taïwan (Chine) la Malaisie l'Indonesie... pour mieux repondre aux besoins de paiement et de transfert d'argent transfrontaliers des voyages d'etudes et de shopping aux traitements medicaux.

Enfin le travail de communication sera renforce. La Banque d'Etat continuera d'orienter les clients et les citoyens a utiliser les services de paiement transfrontalier de maniere sûre et efficace contribuant ainsi a promouvoir le commerce l'investissement et les echanges internationaux.

14h10 : M. Nguyen Ngoc Hien - membre de la delegation president de la Confederation generale du travail du Vietnam redacteur en chef du journal Lao Dong - a declare que dans le contexte de la mondialisation et du developpement du commerce electronique les activites de paiement transfrontalier sont et deviennent un besoin inevitable contribuant a promouvoir le commerce la connectivite economique et a faciliter la vie des entreprises et des consommateurs. Parallelement les prets en ligne ouvrent des opportunites d'acces au credit plus rapides

Le seminaire 'Payement transfrontalier et pret en ligne : avantages numeriques pour les affaires et la consommation' organise par le journal Lao Dong en collaboration avec la Banque d'Etat du Vietnam vise a concretiser l'esprit de la resolution 57 du Bureau politique sur la percee du developpement scientifique et technologique de l'innovation et de la transformation numerique nationale afin de mettre rapidement les politiques en œuvre et de servir concretement la population et les entreprises.

Grace a la conference les recommandations et les suggestions formulees contribueront a lever les difficultes et a promouvoir l'innovation afin non seulement de soutenir le developpement plus fort du systeme bancaire et financier mais aussi de contribuer au developpement durable de l'economie numerique nationale.

14h : Participant a la conference du cote de l'organisme de gestion des representants de la Banque d'Etat du Vietnam se trouvent M. Pham Anh Tuan - Directeur du Departement des paiements de la Banque d'Etat ; Mme Nguyen Thi Thu - Directrice adjointe du Departement des paiements ; Mme Mai Thi Trang - Directrice adjointe du Departement de la politique monetaire de la Banque d'Etat.

Du cote du journal Lao Dong il y a M. Nguyen Ngoc Hien - membre de la delegation president de la Confederation generale du travail du Vietnam redacteur en chef du journal Lao Dong ; M. Nguyen Duc Thanh - redacteur en chef adjoint du journal Lao Dong.

Du cote des entreprises des etablissements de credit et des banques commerciales il y a M. Nguyen Quang Hung - president du conseil d'administration de la Societe par actions de paiement national du Vietnam (Napas) ; M. Nguyen Quang Minh - directeur general de Napas ; M. Nguyen Hoang Long - directeur general adjoint de Napas ; representant de la Banque commerciale par actions pour l'industrie et le commerce du Vietnam (VietinBank) ; Mme Le Thi Thuy Ha - directrice du projet Digital Lending - Groupe de banque numerique MBBank ; Mme Nguyen Thi Ngoan -

Du cote des experts il y a : PGS.TS Pham Thi Hoang Anh - Vice-presidente du conseil d'administration - Academie bancaire ; M. Vu Ngoc Son - Chef du departement de recherche de conseil et de developpement technologique et de cooperation internationale de l'Association nationale de cybersecurite ; PGS.TS Dang Ngoc Duc - Directeur de l'Institut de technologie financiere de l'Universite Dai Nam.

Le seminaire 'Payement transfrontalier et pret en ligne : avantages numeriques pour les affaires et la consommation' a reuni des dirigeants de la Banque d'Etat du Vietnam des representants de ministeres et de secteurs des experts economiques et financiers des banques commerciales des entreprises technologiques et des institutions financieres nationales et etrangeres ; des experts economiques et financiers.

Le seminaire vise a clarifier le role des paiements transfrontaliers et des prets en ligne dans la promotion du commerce de la consommation et du developpement de l'economie numerique tout en trouvant des solutions aux defis poses : perfectionner le cadre juridique pour la signature numerique et l'identification electronique ameliorer les processus de numerisation dans les activites de pret etendre l'ecosysteme de paiement international ainsi que assurer la securite et la confidentialite des donnees.

Ce sont des exigences urgentes dans un contexte de forte croissance de la mondialisation et du commerce electronique alors que la demande de paiement transfrontalier sûr et rapide a des coûts raisonnables et d'acces a un credit en ligne transparent et pratique devient de plus en plus importante.

Immediatement apres que le Bureau politique a publie la resolution n° 57-NQ/TW sur la percee du developpement scientifique et technologique l'innovation et la transformation numerique nationales les ministeres les secteurs et les localites de tout le pays ont mis en œuvre d'urgence et rapidement la resolution dans la pratique. Parmi celles-ci le secteur bancaire a ete identifie comme l'une des forces pionnieres considerant la transformation numerique comme une strategie cle pour ameliorer l'efficacite operationnelle et viser un developpement durable.

La connexion a la base de donnees nationale la promotion des paiements sans especes et le developpement des banques numeriques ont cree une base solide aidant les citoyens et les entreprises a acceder rapidement et facilement aux services financiers. En particulier les activites de paiement transfrontalier et d'emprunt en ligne au cours de la periode ecoulee ont fait de nombreux progres importants.

Cependant parallelement aux resultats obtenus de nombreux defis subsistent : de l'achevement du cadre juridique de la signature numerique et de l'identification electronique a l'amelioration des processus de numerisation dans les prets en passant par l'expansion de l'ecosysteme de paiement transfrontalier a la garantie de la securite et de la confidentialite des informations. Ce sont des exigences urgentes qui doivent etre concretisees dans les temps a venir.

Cela necessite une coordination synchrone entre de nombreux secteurs et niveaux ainsi qu'une base d'infrastructures techniques suffisamment solide pour mettre en œuvre efficacement les solutions et services bancaires numeriques.